Pauschalgeschäfte gehören zu jedem Geschäft, kommen aber sehr häufig vor. In einigen Fällen werden Zahlungen zurückgestellt. Diese Art der Eingabe muss aufgezeichnet werden, um künftig Unklarheiten zu vermeiden.

Alle diese Transaktionen werden in die Buchhaltung übertragen, die Teil des Hauptbuchs wird. Wenn die Zahlung in der Zukunft aufgeschoben wird, wird sie als Verbindlichkeiten aus Lieferungen und Leistungen erfasst.

Key Take Away

- „Kreditorenbuchhaltung“ verfolgt Gelder, die ein Unternehmen seinen Lieferanten für erhaltene Waren oder Dienstleistungen schuldet.

- Das Hauptbuch ist die primäre Buchführung eines Unternehmens, in der alle Finanztransaktionen konsolidiert werden.

- Beide sind wesentliche Bestandteile des Buchhaltungssystems eines Unternehmens, wobei die Kreditorenbuchhaltung eine Teilmenge des Hauptbuchs ist.

Kreditorenbuchhaltung vs. Hauptbuch

Die Kreditorenbuchhaltung (AP) erfasst nur die damit verbundenen Transaktionen Verkäufer Zahlungen, während das Hauptbuch (GL) alle Finanztransaktionen des Unternehmens aufzeichnet. AP ist ein Nebenbuch des Hauptbuchs, das zur Verfolgung der Details bestimmter Transaktionen verwendet wird. AP ist ein Passivkonto, während GL sowohl Vermögenswerte als auch Verbindlichkeiten enthält.

Abbrechnungsverbindlichkeiten bezieht sich auf kurzfristige und langfristige Schulden gegenüber Lieferanten und Lieferanten.

Im Allgemeinen handelt es sich um eine vom Gläubiger des Unternehmens gewährte Nachfrist zur Zahlung eines bestimmten Betrags in der kommenden Zeit. Der Zahlungszeitraum in der Kreditorenbuchhaltung beträgt 30, 60 oder 90 Tage.

Unter „Hauptbuch“ versteht man ein Buchhaltungstool, das zur Überprüfung von Nebenbüchern, Konten, Prüfungen und Berichten verwendet wird. Alle Finanzdaten werden im Hauptbuch des Unternehmens geführt, in dem jede BelastungKreditgeschäft ist treffend spezifiziert.

Es wird von dem Unternehmen angenommen, das auf einem System der doppelten Buchführung läuft.

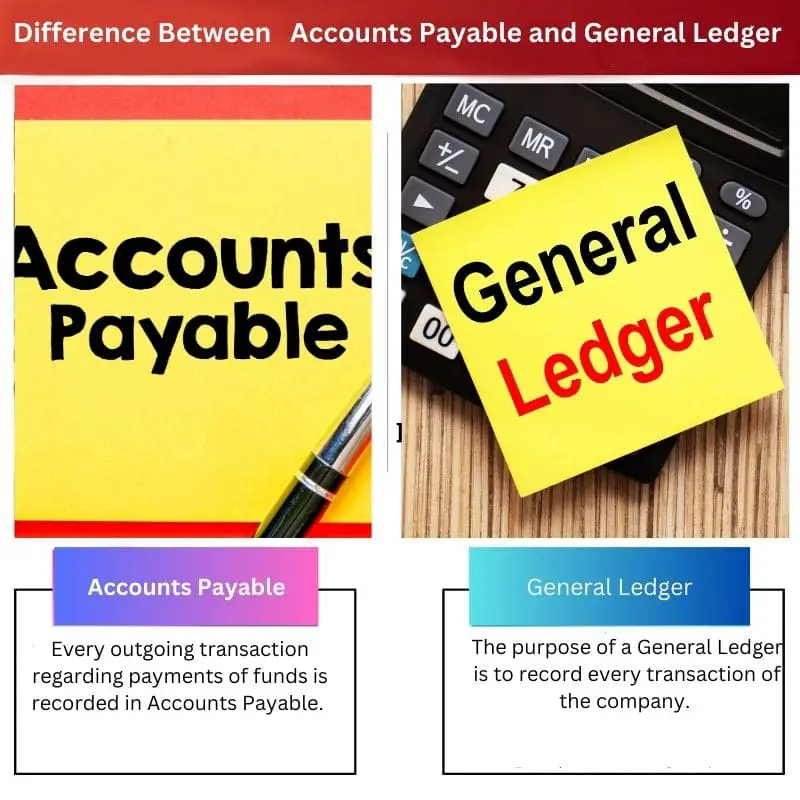

Vergleichstabelle

| Vergleichsparameter | Abbrechnungsverbindlichkeiten | Hauptbuch |

|---|---|---|

| Zeigt an | Jede ausgehende Transaktion bezüglich Zahlungen von Geldern wird in der Kreditorenbuchhaltung erfasst. | Der Zweck eines Hauptbuchs besteht darin, alle Transaktionen des Unternehmens aufzuzeichnen. |

| Typen | Die Kreditorenbuchhaltung ist ein Nebenbuch. | Das Hauptbuch ist ein Hauptbuch, das aus Kreditoren besteht. |

| Zweck | Zweck der Kreditorenbuchhaltung ist die Erfassung der Zahlungsabflüsse des Unternehmens bzw. der Firma. | Die Kreditorenbuchhaltung ist Teil sowohl von Systemen mit doppelter als auch mit einfacher Erfassung. |

| System | Die Kreditorenbuchhaltung ist Teil sowohl des Systems der doppelten als auch der einfachen Erfassung. | Das Hauptbuch ist nur ein Teil des Systems der doppelten Eingabe. |

| Arbeiten | Der Gesamtbetrag der Verbindlichkeiten wird in das Hauptbuch übertragen. | Das Hauptbuch sammelt den Gesamtbetrag aus jeder Unterposition für die endgültige Ausgabe. |

Was ist Kreditorenbuchhaltung?

Die Kreditorenbuchhaltung ist eine Standardtransaktion, die in jeder Organisation stattfindet. Wie in bedeutenden Unternehmen erfolgt die regelmäßige Bezahlung von Waren, roh Materialien und Dienstleistungen ist unmöglich. Diese Zahlungen erfolgen gemäß dem Zahlungszyklus der Organisation.

Der Betrag, den das Unternehmen dem Rohstofflieferanten, Warenverkäufer und anderen Dritten schuldet, wird unter der Überschrift „Kreditorenbuchhaltung“ im Hauptbuch erfasst.

Lieferanten erstellen Rechnungen und Empfänger erfassen sie in ihren Rechnungen Bücher von Konten. Mittlerweile läuft das Geschäft auf Kreditbasis.

Diese Zahlungen gelten für Unternehmen als kurzfristige Schulden. Die Organisation ist verpflichtet, den fälligen Betrag innerhalb der gemeinsam festgelegten Zahlungsfrist zu begleichen.

Der Gesamtbetrag der Kreditorenbuchhaltung wird am Ende in das Hauptbuch übertragen finalisieren die Bilanz später. Diese Transaktionen fanden in Unternehmen über fortschrittliche Software wie SAP oder statt Übereinstimmen.

Im Jahresabschluss fallen die Verbindlichkeiten aus Lieferungen und Leistungen unter die Überschrift „Kurzfristige Verbindlichkeiten“.

Zum besseren Verständnis: Ein Unternehmen kauft Kleidung für die Herstellung von Mänteln im Wert von 50 US-Dollar und übergibt mit diesem Rohstoff auch eine in rechnung stellen $50 innerhalb von 60 Tagen zu zahlen.

Diese Zahlung in Höhe von 50 US-Dollar muss innerhalb von 60 Tagen erfolgen und der Eintrag wird unter der Rubrik „Kreditorenbuchhaltung“ erfasst.

Was ist Hauptbuch?

Der Begriff Hauptbuch gehört dazu Finanzbuchhaltung das alle Transaktionen aufzeichnet, die in verschiedenen Unterrubriken stattfinden.

Das Hauptbuch ordnet Einträge aus verschiedenen Hauptbüchern je nach Art der Transaktion Verbindlichkeiten, Vermögenswerten oder Aktien zu. Diese Hauptaufgaben werden gemäß der vom Unternehmen verwendeten Buchhaltungssoftware ausgeführt.

Es basiert auf dem Phänomen der doppelten Wirkung jeder Transaktion: Wird ein Konto belastet, muss das andere Konto belastet werden.

Diese doppelten Auswirkungen der Transaktion werden als bezeichnet Zeitschrift das die Quelle jeder Transaktion und ihre nachfolgenden Auswirkungen definiert.

In der Laiensprache handelt es sich um die Pauschalsumme jedes einzelnen Hauptbuchs. Unter dem Hauptbuch werden verschiedene Rubriken erstellt, die aus Kreditoren, Debitoren, Girokonten, Verbindlichkeiten und Forderungen bestehen.

Nach dem Ergebnis des Hauptbuchs, der Studienguthaben ist bereit, die Bilanz zum Stichtag fertigzustellen, um ein klares Bild der Konten des Unternehmens darzustellen.

Zum besseren Verständnis des Hauptbuchs nehmen wir an, dass ein Unternehmen 100 US-Dollar aus dem Hauptbuch erhält Käufer beim Verkauf von Waren.

Durch diese Transaktion erhöht sich das Vermögen des Unternehmens um 100 US-Dollar und die Forderung verringert sich um 100 US-Dollar. Mit diesem offensichtlichen Effekt erfüllte das Hauptbuch seine Aufgabe in der Buchhaltung.

Hauptunterschiede zwischen Kreditorenbuchhaltung und Hauptbuch

- Behandlung: In der Kreditorenbuchhaltung wird nur eine einzige Buchungsart behandelt, während in der Hauptbuchhaltung mehrere Buchungen behandelt werden.

- Referenz: Die Einträge in der Kreditorenbuchhaltung beziehen sich nur auf die Gläubiger, während sich die Einträge im Hauptbuch auf Gläubiger und Schuldner des Unternehmens beziehen.

- Information: Die Informationen in der Kreditorenbuchhaltung sind begrenzt, wohingegen die Informationen im Hauptbuch umfassend sind.

- Ausgang: Die Ausgabe der Kreditorenbuchhaltung wird Teil des Hauptbuchs, und die Ausgabe des Hauptbuchs wird Teil davon Probebilanz.

- Bilanz: Man kann die Bilanz nicht mit Hilfe der Kreditorenbuchhaltung erstellen, im Gegenteil, die Bilanz kann mit Hilfe eines Hauptbuchs erstellt werden.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Es ist großartig, solche detaillierten Inhalte zu sehen. Es erweitert das Verständnis komplexer Buchhaltungspraktiken und die bereitgestellten Beispiele aus der Praxis sind sehr hilfreich.

Dieser Artikel bietet einen hervorragenden Vergleich zwischen Kreditorenbuchhaltung und Hauptbuchhaltung. Es erfasst effektiv die Nuancen und die Bedeutung beider Aspekte in der Buchhaltung.

Dies ist sehr informativ, alle Aspekte der Kreditorenbuchhaltung und des Hauptbuchs werden abgedeckt. Wie hat sich Ihrer Meinung nach moderne Buchhaltungssoftware auf diese Prozesse ausgewirkt?

Absolut! Moderne Buchhaltungssoftware hat diese Prozesse viel einfacher und zugänglicher gemacht und ermöglicht so eine bessere Analyse und Entscheidungsfindung.

Tolle Frage! Ich glaube, dass moderne Buchhaltungssoftware Prozesse rationalisiert, die Kreditoren- und Hauptbuchverwaltung effizienter macht und die Finanzberichterstattung beschleunigt.

Ich bin beeindruckt von der Detailtiefe und den Erklärungen, die bereitgestellt werden. Es ist klar und leicht zu verstehen.

Um diese Konzepte zu erläutern, verwendet der Autor einen klaren und prägnanten Schreibstil, kombiniert mit umfassenden Kenntnissen auf dem Gebiet der Buchhaltung. Außergewöhnliche Arbeit.

Hervorragende Darstellung des Vergleichs zwischen Kreditorenbuchhaltung und Hauptbuchhaltung. Vermögenswerte und Verbindlichkeiten sind gut beschrieben. Danke.