Die Buchhaltung ist ein weites Feld mit Tonnen von Fachjargon. Die meisten Menschen scheuen sich aus diesem Grund vor seinen Praktiken.

Der Fall mit Forderungen und Rechnungsabgrenzungsposten ist ein gutes Beispiel. Beide sind im Wesentlichen ein Gewinn für Organisationen.

Sie haben jedoch mehrere Unterscheidungsfaktoren, die aus Gründen der Genauigkeit verstanden werden müssen.

Key Take Away

- Forderungen entstehen aus dem Verkauf von Waren oder Dienstleistungen auf Kredit.

- Aufgelaufene Einnahmen stellen erzielte Einnahmen dar, müssen aber noch in Rechnung gestellt werden.

- Beide sind Vermögenswerte, unterscheiden sich jedoch in Art, Berechnung und Darstellung im Jahresabschluss.

Forderungen aus Lieferungen und Leistungen vs. aufgelaufene Einnahmen

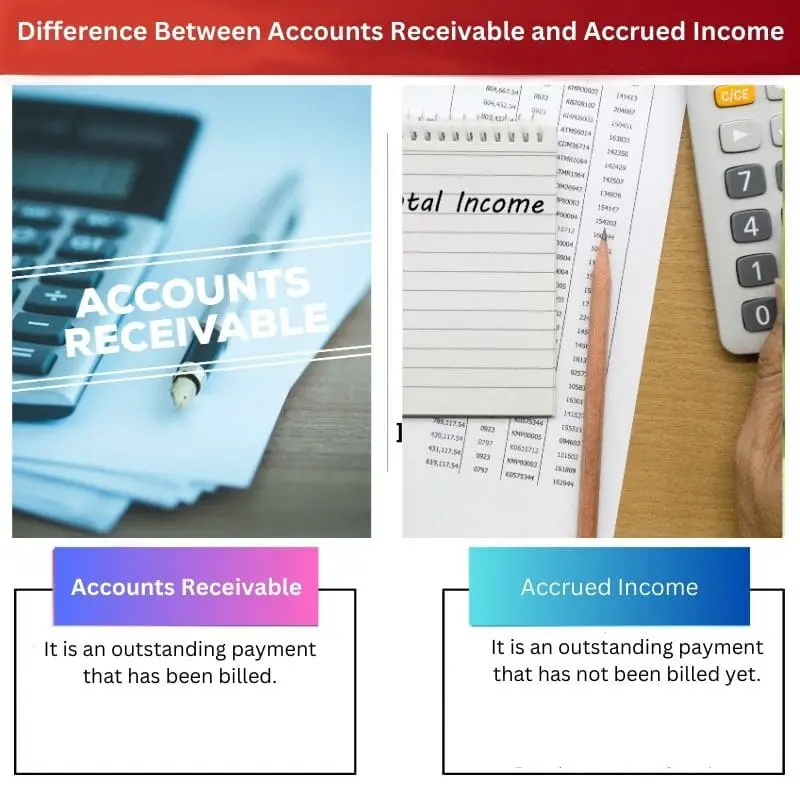

Die Differenz zwischen Forderungen und aufgelaufene Einnahmen beziehen sich auf ausstehende Zahlungen, was bedeutet, dass das Unternehmen eine Rechnung an Kunden ausgestellt hat, aber keine Zahlungen als Antwort geleistet hat, während aufgelaufene Einnahmen sich auf den Betrag beziehen, der voraussichtlich sogar von Kunden gezahlt wird bevor eine offizielle Rechnung erstellt wird.

Forderungen beinhalten eine Situation, in der die Waren oder Dienstleistungen an die Kunden übergeben wurden. Darüber hinaus wurde ihnen auch eine offizielle Rechnung oder Rechnung vorgelegt.

Der Kunde hat jedoch noch nicht den Betrag bezahlt, den er zahlen sollte. In diesem Fall wird der Eingang des Betrags erwartet und in der Bilanz als Forderung ausgewiesen.

In der Zwischenzeit dreht sich das aufgelaufene Einkommen um eine ähnliche Situation. In diesem Fall wurden die Waren oder Dienstleistungen jedoch an den Kunden übergeben, aber eine offizielle Rechnung oder Rechnung wird nicht erstellt.

Im Gegensatz zu ersterem werden aufgelaufene Einnahmen in der Gewinn- und Verlustrechnung erfasst, sobald das Unternehmen alles getan hat, was erforderlich ist, damit der Kunde sie bezahlen kann.

Vergleichstabelle

| Vergleichsparameter | Accounts erhaltbar | Aufgelaufenes Einkommen |

|---|---|---|

| Bedeutung | Es handelt sich um eine ausstehende Zahlung, die in Rechnung gestellt wurde. | Es handelt sich um eine ausstehende Zahlung, die noch nicht in Rechnung gestellt wurde. |

| Konto | Es ist ein Vermögenskonto, das in der Bilanz dargestellt wird. | Es ist ein persönliches Konto, das in der Bilanz dargestellt wird. |

| Konnotation | Es dreht sich um verdientes und abgerechnetes Geld. | Es dreht sich nur um verdientes Geld. |

| aktionen | Es handelt sich um einen Anspruch, der rechtlich durchgesetzt werden kann. | Es handelt sich um einen Anspruch, der rechtlich nicht durchsetzbar ist. |

| Natur | Es wird erkannt und verwirklicht. | Es wird erkannt, aber nicht realisiert. |

Was ist Debitorenbuchhaltung?

Debitorenbuchhaltung ist ein wichtiges Konzept, das im Bereich der Buchhaltung häufig verwendet wird. Wenn ein Unternehmen Waren oder Dienstleistungen verkauft, erstellt es im Allgemeinen eine Rechnung.

Dies ist eine gesetzliche Durchsetzung eines Kunden, wonach er für den Verbrauch der Waren oder Dienstleistungen bezahlen muss. Wenn ein Unternehmen das Notwendige seinerseits getan und auch eine Rechnung gestellt hat, aber noch keine Zahlung erhalten hat, spricht man von Forderungen.

Forderungen stellen im Wesentlichen eine Situation dar, in der der Verkäufer Geld verdient hat und dem Käufer eine Rechnung gegeben wurde. Daher handelt es sich um eine ausstehende Zahlung.

Dies bedeutet, dass die Transaktion auch erkannt und realisiert wurde, da beide Parteien sich der Situation bewusst sind.

Bei der Eintragung in die Firmenbuchhaltung gilt die Debitorenbuchhaltung als Aktivkonto. Dies liegt daran, dass es sich um Geld dreht, das dem Unternehmen geschuldet wird.

Sie müssen es auf jeden Fall kurzfristig erhalten. Ferner erfolgt die Eintragung in die Bilanz, wenn der Kunde den Betrag nicht bis zum Ablauf der Frist zahlen konnte Fiskaljahr.

In den meisten Fällen wird eine Turnover Ratio berechnet und analysiert, um die Höhe der Forderungen zu überprüfen.

Was ist aufgelaufenes Einkommen?

Aufgelaufene Einnahmen drehen sich um eine sehr ähnliche Situation wie die ersteren. Wenn ein Verkäufer bei einem Verkauf seinerseits alles getan hat, aber keine Rechnung für den Kunden erstellt hat, wird der Betrag, der erhalten werden soll, als aufgelaufene Einnahmen bezeichnet.

Daher hat der Verkäufer im Gegensatz zu ersterem keine gerichtliche Durchsetzung vorgenommen.

Dies bedeutet, dass die Transaktion von Käufer und Verkäufer anerkannt wurde. Es wurde jedoch noch nicht realisiert, da keine formelle Abrechnung erfolgt ist.

Die ausstehende Zahlung wird dann durch einen Eintrag für ein persönliches Konto in der Bilanz dargestellt.

Aufgelaufene Einnahmen werden in großem Umfang in der Dienstleistungsbranche verwendet, insbesondere in Fällen, in denen Kunden Waren oder Dienstleistungen auf Stundenbasis erhalten und bezahlen sollen.

In einer solchen Situation wird die Rechnung erst dann formal gestellt, wenn der Kunde zufrieden ist und sich nicht mehr mit der Transaktion befassen möchte. Daher ist der gesamte Betrag, der während der Phase der Transaktion vor der Abrechnung verdient wurde, ein aufgelaufenes Einkommen.

Sobald die Abrechnung erfolgt ist und die Zahlung durch den Kunden erfolgt ist, aufgelaufene Einnahmen wird bar abgebucht. Das bedeutet, dass der Kunde laut Aufzeichnungen alle Gebühren bezahlt hat und keine ausstehende Zahlung mehr beim Verkäufer eingehen muss.

Hauptunterschiede zwischen Forderungen und aufgelaufenen Erträgen

- Forderungen sind eine ausstehende Zahlung, die in Rechnung gestellt wurde, während aufgelaufene Einnahmen eine ausstehende Zahlung sind, die noch nicht in Rechnung gestellt wurde.

- Forderungen sind ein Vermögenskonto, das in der Bilanz dargestellt wird, während aufgelaufene Einnahmen ein persönliches Konto sind, das in der Bilanz dargestellt wird.

- Forderungen aus Lieferungen und Leistungen drehen sich um Geld, das verdient und in Rechnung gestellt wurde, während sich aufgelaufene Einnahmen nur um Geld drehen, das verdient wurde.

- Forderungen sind Forderungen, die gerichtlich durchgesetzt werden können, während Rechnungsabgrenzungsposten Forderungen sind, die rechtlich nicht durchgesetzt werden können.

- Forderungen werden erfasst und realisiert, während aufgelaufene Erträge erfasst, aber nicht realisiert werden.

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.