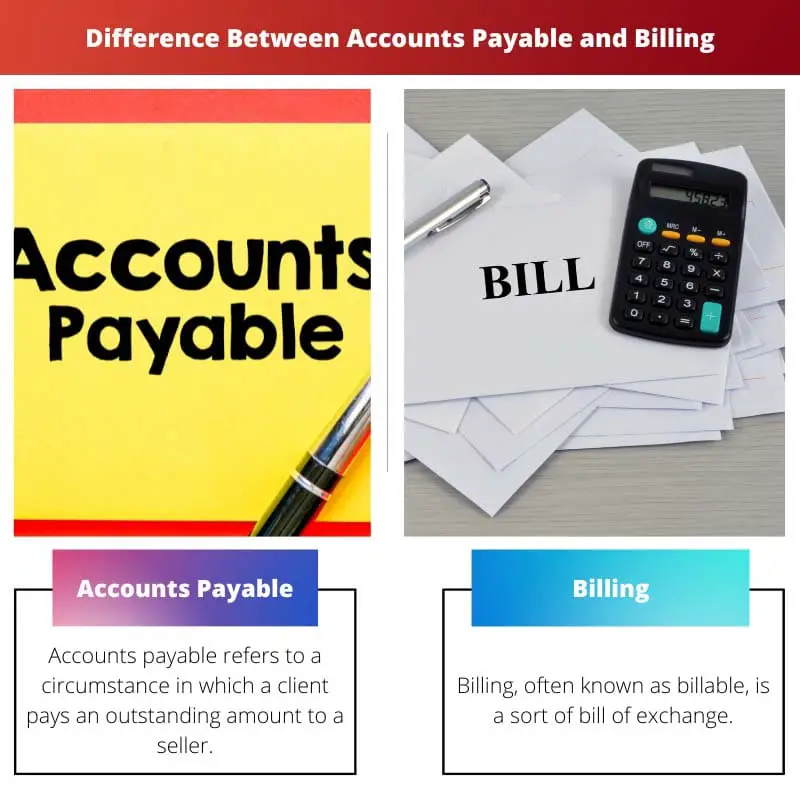

Verbindlichkeiten beziehen sich auf einen Umstand, in dem ein Kunde eine Zahlung für einen ausstehenden Betrag leistet, der einem Lieferanten geschuldet wird. Es ist eine laufende Verbindlichkeit in den Büchern eines Kunden.

Bei der Abrechnung handelt es sich um eine Art Wechsel, den sogenannten Schuldwechsel. Dem Kunden oder Bezogenen wird vom Inhaber ein bestimmter Geldbetrag geschuldet, der zu einem bestimmten Fälligkeitsdatum fällig ist.

Key Take Away

- Verbindlichkeiten aus Lieferungen und Leistungen stellen den Betrag dar, den ein Unternehmen seinen Lieferanten für Waren oder Dienstleistungen schuldet, während die Fakturierung die Ausstellung von Rechnungen an Kunden für erbrachte Produkte oder Dienstleistungen umfasst.

- Verbindlichkeiten aus Lieferungen und Leistungen sind eine Verbindlichkeit in der Bilanz des Unternehmens, während die Abrechnung Forderungen, einen Vermögenswert, generiert.

- Das Kreditorenmanagement umfasst das Verfolgen und Bezahlen ausstehender Rechnungen, während sich das Rechnungsmanagement auf das Erstellen, Versenden und Verfolgen von Kundenrechnungen konzentriert.

Kreditorenbuchhaltung vs. Rechnungsstellung

Die Differenz zwischen Abbrechnungsverbindlichkeiten und Fakturierung ist, dass die zahlbaren Rechnungen nicht immer alle zahlbaren Rechnungen darstellen. Alle Kontokorrenttransaktionen werden durch Verbindlichkeiten dargestellt, die sich im Saldo des Benutzers als kurzfristige Verbindlichkeiten widerspiegeln. Im Gegenteil, alle durchgeführten Abrechnungen führen zu einer Reihe von rechtlich durchsetzbaren Schulden, die durch den Kreditorensaldo repräsentiert werden. Rechnungen im Zusammenhang mit Jahresabschlüssen werden in einem gesonderten Nebenbuch, dem Buch für Verbindlichkeiten aus Rechnungen, erfasst.

Verbindlichkeiten beziehen sich auf einen Umstand, in dem ein Kunde einen ausstehenden Betrag an einen Verkäufer zahlt. Es ist eine aktuelle Verpflichtung in einem Kundenbuch.

Verbindlichkeiten aus Lieferungen und Leistungen haben kein festgelegtes Fälligkeitsdatum. Da es sich bei dem Kontostand um einen offenen Betrag handelt, kann die Fälligkeit anhand der erhaltenen Kreditlaufzeit bestimmt werden.

Benutzer und Kunden machen ihre Rechnungen fällig am in rechnung stellen Quittungen für Servicequittungstransaktionen und zum Zeitpunkt des Kaufs von Produkten.

Die Abrechnung, auch abrechenbar genannt, ist eine Art Wechsel. Der Bezogene oder Kunde schuldet dem Inhaber einen bestimmten Geldbetrag, der zu einem bestimmten Fälligkeitsdatum fällig ist.

Die Abrechnung hat sowohl vorab festgelegte als auch feste Fälligkeitstermine. Es ist auch ein physisches Dokument, das gehandelt wird. Die Rechnungsstellung erfolgt, wenn ein Kunde oder Käufer die Gebühren an einem bestimmten Datum an einen Verkäufer annimmt.

Wird dieser Wert jedoch nicht gezahlt, steigt er an. Die Rechnungsstellung unterliegt streng den Vorschriften für handelbare Wertpapiere.

Vergleichstabelle

| Vergleichsparameter | Abbrechnungsverbindlichkeiten | Rechnungsstellung |

|---|---|---|

| Vertreten durch | Entsprechende Rechnungen | Zahlbarer Kontostand. |

| Lage | Anzeige des ausstehenden Betrags an einen Verkäufer durch den Kunden als Zahlung. | Der Kunde schuldet dem Inhaber einen bestimmten Geldbetrag. |

| Fälligkeitstag | Unspezifisch | spezifische |

| Betrieben unter | Gerichtsstandsgesetze gelten für allgemeine Verträge. | Gerichtsbarkeitsgesetze regeln handelbare Instrumente. |

| Gemeldet als | Kurzfristige Verbindlichkeiten | Rechnungen zahlbar Buch |

Was ist Kreditorenbuchhaltung?

Die Kreditorenbuchhaltung unterliegt strengen gerichtlichen Vorschriften, die für alle allgemeinen Transaktionen gelten. Nicht immer spiegeln sich alle Verbindlichkeiten in den fälligen Rechnungen wider.

Alle Transaktionen im Zusammenhang mit dem Girokonto werden durch Verbindlichkeiten dargestellt, die sich als kurzfristige Verbindlichkeiten im Kontostand des Benutzers widerspiegeln.

Da es sich bei dem Kontostand um einen offenen Betrag handelt, kann die Laufzeit anhand der erhaltenen Kreditlaufzeit berechnet werden.

Die Verbindlichkeiten aus Lieferungen und Leistungen werden von Benutzern und Kunden auf Rechnungsbelegen für Servicebelegtransaktionen und zum Zeitpunkt des Kaufs von Artikeln ausgewiesen.

Verbindlichkeiten beziehen sich auf einen Umstand, in dem ein Kunde einem Verkäufer einen ausstehenden Betrag als Zahlung anzeigt. Es ist eine laufende Verbindlichkeit in einem Kundenbuch. Fälligkeitstermine für Verbindlichkeiten sind nicht immer genau.

Was ist Abrechnung?

Der fällige Saldo stellt die rechtlich durchsetzbare Schuld dar, die durch alle durchgeführten Abrechnungen entsteht.

Die Rechnungen im Zusammenhang mit der Offenlegung des Jahresabschlusses werden in einem gesonderten Nebenbuch geführt, das als Verbindlichkeitsbuch bezeichnet wird.

Es ist auch ein physisches Dokument, das gehandelt wird. Die Rechnungsstellung erfolgt, wenn die Gebühren an einen Verkäufer vom Kunden oder Käufer zu einem bestimmten Datum akzeptiert werden.

Wenn dieser Wert jedoch nicht bezahlt wird, erhöht er sich. Bei der Rechnungsstellung werden die für handelbare Wertpapiere geltenden Gerichtsstandsvorschriften genauestens eingehalten.

Billing, auch Wechsel genannt, ist eine Art Wechsel. Dem Bezogenen bzw. Kunden schuldet der Inhaber einen bestimmten Geldbetrag, der an einem bestimmten Fälligkeitsdatum fällig ist.

Die Abrechnung hingegen hat sowohl vorab festgelegte als auch feste Fälligkeitstermine.

Hauptunterschiede Kreditorenbuchhaltung und Fakturierung

- Verbindlichkeiten werden als eine Situation bezeichnet, in der der Kunde einem Verkäufer einen ausstehenden Betrag als Zahlung anzeigt. Im Buch eines Kunden handelt es sich um eine laufende Verbindlichkeit. Auf der anderen Seite ist Billing oder Wechsel eine Art Wechsel. Dabei schuldet der Bezogene bzw. der Kunde dem Inhaber einen bestimmten Geldbetrag, der zu einem bestimmten Fälligkeitsdatum fällig wird.

- Das Fälligkeitsdatum von Verbindlichkeiten ist nicht streng spezifisch. Die Laufzeit kann anhand der erhaltenen Kreditlaufzeit berechnet werden, da der Kontostand ein offener Betrag ist. Auf der anderen Seite besitzt es im Fall von Billing sowohl vorbestimmte als auch feste Fälligkeitstermine. Außerdem handelt es sich um ein physisches Dokument, das ausgetauscht wird.

- Die Verbindlichkeiten aus der Rechnungslegung werden von den Benutzern und Kunden für Service-Rechnungstransaktionen auf einem Rechnungsbeleg und zum Zeitpunkt des Warenkaufs ausgewiesen. Andererseits erfolgt die Abrechnung dann, wenn der Verbraucher oder Käufer die Gebühren an einen Verkäufer zu einem bestimmten Datum annimmt. Allerdings erhöht sich dieser Wert, wenn nicht bezahlt wird.

- Die Kreditorenbuchhaltung unterliegt ausschließlich der Rechtsprechung der Gesetze, die allgemeine Verträge abdecken. Auf der anderen Seite unterliegt die Rechnungsstellung ausschließlich den Rechtsprechungsgesetzen, die für handelbare Instrumente gelten.

- Alle Verbindlichkeiten werden nicht notwendigerweise durch die entsprechenden Rechnungen repräsentiert, die zu zahlen sind. Andererseits bilden alle durchgeführten Abrechnungen eine Reihe von rechtlich durchsetzbaren Schulden, die durch den zahlbaren Kontostand dargestellt werden.

- Alle Transaktionen im Zusammenhang mit dem Girokonto werden über Verbindlichkeiten dargestellt und im Kontostand des Benutzers als kurzfristige Verbindlichkeiten ausgewiesen. Andererseits wird bei der Offenlegung der Rechnungen im Zusammenhang mit Jahresabschlüssen die Aufzeichnung in einem separaten Nebenbuch geführt, das als Verbindlichkeitsbuch bezeichnet wird.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Letzte Aktualisierung: 16. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.