Sowohl die Finanzbuchhaltung als auch das interne Rechnungswesen sind wichtige Bereiche des Rechnungswesens. Trotz zahlreicher Parallelen in Technik und Verwendung weisen Finanz- und Betriebsbuchhaltung erhebliche Unterschiede auf.

Key Take Away

- Das Management Accounting konzentriert sich auf die interne Entscheidungsfindung und hilft Managern, strategische Entscheidungen zu treffen, während sich das Financial Accounting auf die externe Berichterstattung konzentriert und Finanzinformationen für Stakeholder bereitstellt.

- Die Betriebsbuchhaltung umfasst die Budgetierung und Prognose, während die Finanzbuchhaltung die Erstellung von Jahresabschlüssen und Berichten umfasst.

- Die Betriebsbuchhaltung wird vom Management verwendet, um Kosten zu kontrollieren und Geschäftsentscheidungen zu treffen, während die Finanzbuchhaltung verwendet wird, um Rechnungslegungsstandards und -vorschriften einzuhalten.

Betriebsbuchhaltung vs. Finanzbuchhaltung

Management Accounting, auch bekannt als Management Accounting, befasst sich mit der Bereitstellung von Informationen für interne Stakeholder wie Manager, Führungskräfte und andere Entscheidungsträger innerhalb einer Organisation. Die Finanzbuchhaltung befasst sich mit der Bereitstellung von Informationen für externe Stakeholder wie Investoren, Kreditgeber und Aufsichtsbehörden. Es bietet genaue und zuverlässige Jahresabschlüsse einer Organisation.

Das Erkennen, Analysieren, Analysieren, Bewerten und Übermitteln monetärer Informationen an das Management zur Erreichung der Unternehmensziele ist das Metier des Controllings.

Im Zweig der Rechnungslegung, der sogenannten Finanzbuchhaltung, werden die Geschäftsberichte eines Unternehmens zusammengefasst, analysiert und berichtet.

Vergleichstabelle

| Vergleichsparameter | Management Accounting | Finanzbuchhaltung |

|---|---|---|

| Welche Bedeutung hatte der Wiener Kongress? | Managerial Accounting ist das Buchhaltungssystem, das Managern die Informationen liefert, die sie benötigen, um fundierte Entscheidungen über Richtlinien, Pläne und Taktiken zur effizienten Führung des Unternehmens zu treffen. | Ein Buchhaltungssystem, das sich auf die Finanzberichterstattung für eine Organisation konzentriert, um Finanzdaten für relevante Parteien bereitzustellen, wird als Finanzbuchhaltung (FA) bezeichnet. |

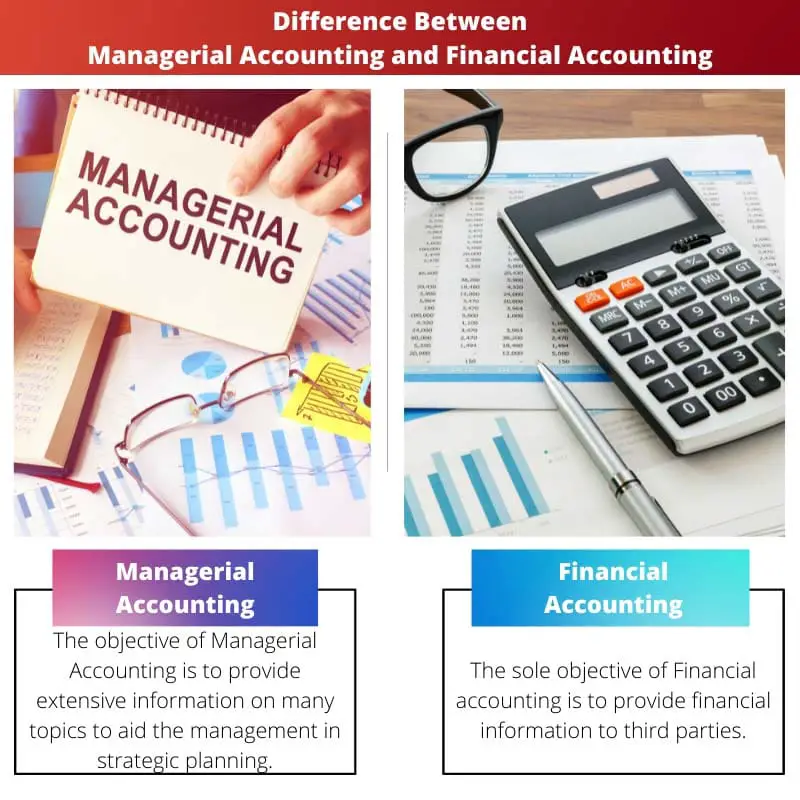

| Ziel | Das Ziel des Managerial Accounting ist es, umfassende Informationen zu vielen Themen bereitzustellen, um das Management bei der strategischen Planung zu unterstützen. | Der einzige Zweck der Finanzbuchhaltung besteht darin, Finanzinformationen an Dritte weiterzugeben. |

| Zeitraum | In der betrieblichen Buchhaltung werden die Berichte gemäß den Anforderungen und Spezifikationen der Organisation erstellt. | Jahresabschlüsse werden am Ende eines einjährigen Rechnungszyklus erstellt. |

| Meldungen | In der betrieblichen Buchhaltung werden vollständige und umfassende Informationsberichte erstellt. | In der Finanzbuchhaltung werden organisatorisch geprüfte Finanzdaten in zusammengefasster Form erstellt. |

| Publizieren und Auditieren | Die Abschlussprüfer haben die Daten im Rahmen der betrieblichen Rechnungslegung weder offengelegt noch geprüft. | In der Finanzbuchhaltung sind Veröffentlichung und Prüfung durch die Wirtschaftsprüfer erforderlich. |

Was ist die Betriebsbuchhaltung?

Das Erkennen, Analysieren, Analysieren, Bewerten und Übermitteln monetärer Informationen an das Management zur Erreichung der Unternehmensziele ist das Metier des Controllings.

Buchhalter verwenden Management Accounting, um die Informationen zu verbessern, die sie dem Management in Bezug auf Geschäftsbetriebskennzahlen zur Verfügung stellen, und es umfasst eine breite Palette von Buchhaltungstechniken.

Wenn es um die Verwaltung der gesamten Herstellungskosten eines Unternehmens geht, Kostenrechnung berücksichtigt sowohl die variablen als auch die fixen Kosten jeder Produktionsphase.

Um die Auswahl der Investitionsausgaben zu treffen, wenden sich Manager an Manager des Rechnungswesens, um Informationen zu bewerten und zu übermitteln. Die Verwendung von Betriebskapitalmetriken, wie z Kapitalkosten sowie Restwert, ist ein Beispiel.

Was ist Finanzbuchhaltung?

Buchhalter mit Spezialisierung auf den Bereich Finanzbuchhaltung fassen, überwachen und bewerten Finanztransaktionen für Unternehmen.

Beispiele für diejenigen, die daran interessiert sind, solche Beweise für Strategiezwecke zu erhalten, sind Aktionäre, Lieferanten, Banken, Mitarbeiter, Regierungsbehörden, Geschäftsinhaber und einige andere Interessengruppen.

Als allgemeiner Buchhalter können sich die Aufgaben eines Finanzbuchhalters von denen eines allgemeinen Buchhalters unterscheiden, der selbstständig ist und nicht für eine Organisation arbeitet.

Die Regulierungs- und Berichtspflichten des Unternehmens bestimmen, welche Rechnungslegungsstandards werden in der gesamten Finanzbuchhaltung verwendet.

Hauptunterschiede zwischen Managerial Accounting und Financial Accounting

- Vollständige und umfassende Informationsberichte werden in der betrieblichen Buchhaltung erstellt, während in der Finanzbuchhaltung geprüfte organisatorische Finanzdaten in zusammengefasster Form erstellt werden.

- Bei der betrieblichen Rechnungslegung haben die Abschlussprüfer die Daten weder offengelegt noch geprüft. In der Finanzbuchhaltung sind Veröffentlichungen und Prüfungen durch Abschlussprüfer erforderlich.

Letzte Aktualisierung: 14. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

In diesem Artikel werden die wichtigsten Unterschiede zwischen der betrieblichen Buchhaltung und der Finanzbuchhaltung hervorragend erläutert.

Ich kann nur zustimmen. Die Beschreibung jeder Buchhaltungsart ist sehr informativ und nützlich.

Dieser Artikel fasst die Unterschiede klar und prägnant zusammen. Es ist eine wertvolle Ressource für diejenigen, die die Unterschiede zwischen Management- und Finanzbuchhaltung verstehen möchten.

Auf jeden Fall bietet der Artikel einen umfassenden Überblick über die Unterschiede zwischen den beiden Zweigen der Rechnungslegung.

Ich kann nur zustimmen, der Artikel leistet hervorragende Arbeit und verdeutlicht die Nuancen beider Buchhaltungsarten.

Buchhalter und Fachleute auf diesem Gebiet werden diesen Artikel besonders aufschlussreich finden, um die gegensätzlichen Anforderungen und Zwecke der Management- und Finanzbuchhaltung zu verstehen.

Auf jeden Fall unterscheidet der Artikel effektiv die Rollen und Verantwortlichkeiten von Management- und Finanzbuchhaltungsfachleuten.

Die bereitgestellte Tabelle zum Vergleich von Betriebsbuchhaltung und Finanzbuchhaltung ist übersichtlich und leicht verständlich.

Auf jeden Fall erleichtert die detaillierte Vergleichstabelle das Verständnis der Unterschiede zwischen den beiden Bereichen.

Die umfassende Vergleichstabelle ist besonders hilfreich, um die Unterschiede in Bedeutung, Zielen und Berichten zwischen Management- und Finanzbuchhaltung zu verstehen.

Auf jeden Fall gelingt es dem Artikel durch diesen Vergleich hervorragend, die Unterschiede zwischen Management- und Finanzbuchhaltung hervorzuheben.

Ja, die detaillierte Vergleichstabelle ermöglicht ein klares Verständnis der Unterschiede zwischen den beiden Buchhaltungszweigen.

Dieser Artikel ist eine hervorragende Quelle für diejenigen, die die Unterschiede zwischen betrieblicher Buchhaltung und Finanzbuchhaltung verstehen möchten.

Auf jeden Fall bietet es eine gründliche Untersuchung der Unterschiede zwischen den beiden Bereichen.

Ich fand den Artikel besonders wertvoll, da er die Ziele der einzelnen Buchhaltungsarten klarstellte.

Ich schätze die Betonung der Bedeutung des Management Accountings bei der Unterstützung der strategischen Planung des Managements.

Ja, der Artikel vermittelt wirkungsvoll die Bedeutung des Management Accounting für die Unterstützung des Entscheidungsprozesses des Managements.

Auf jeden Fall ist die Unterscheidung zwischen internen und externen Stakeholdern klar formuliert.

Ich fand den Artikel sehr hilfreich, um die Unterschiede zwischen Management- und Finanzbuchhaltung zu verstehen. Es bietet einen guten Überblick über die Unterschiede.

Der Artikel ist auf jeden Fall eine wertvolle Ressource für das Verständnis und die Unterscheidung zwischen den beiden Bereichen der Rechnungslegung.

Die Definitionen der betrieblichen Buchführung und der Finanzbuchhaltung sind klar voneinander abgegrenzt und klar.

Ich stimme zu, der Artikel vermittelt ein umfassendes Verständnis der beiden Zweige der Rechnungslegung.

Der Fokus auf die Ziele und die unterschiedlichen Berichtsanforderungen ist sehr hilfreich, um die gegensätzlichen Rollen der Management- und Finanzbuchhaltung zu verstehen.

Für Fachleute auf diesem Gebiet ist es auf jeden Fall von entscheidender Bedeutung, die Ziele und Bedürfnisse der beiden Buchhaltungsarten zu verstehen.

Ja, der Artikel unterscheidet in dieser Hinsicht effektiv den Zweck der Betriebs- und Finanzbuchhaltung.