Die Buchhaltung ist notwendig, da sie eine Zusammenfassung der finanziellen Details liefert. Alle Unternehmen und Organisationen führen eine Buchhaltung durch, um ihr endgültiges Budget und ihre Ausgaben zu kennen.

Es stehen mehrere Methoden zur Verfügung, mit deren Hilfe die Buchhaltung durchgeführt wird. Und um es einfacher zu machen, gibt es Hundertstel von Software auf dem Markt, die die Buchhaltungsarbeit übernimmt.

GAAP-Rechnungslegung und Tax Accounting sind Buchhaltungsmethoden, aber beide werden für unterschiedliche Zwecke verwendet. Beide haben unterschiedliche Ansätze und Vorgehensweisen.

Die Rechnungslegung nach GAAP ist schwieriger und erfordert mehr Wissen, da einige technische Fähigkeiten erforderlich sind, die nach jahrelanger Erfahrung erworben werden können.

Key Take Away

- Die GAAP-Rechnungslegung folgt im Allgemeinen den anerkannten Rechnungslegungsgrundsätzen zur Darstellung von Jahresabschlüssen, während die Steuerbuchhaltung den Steuergesetzen und -vorschriften entspricht.

- GAAP-Rechnungslegung betont Transparenz und Vergleichbarkeit, während die Steuerbuchhaltung auf Compliance und Minimierung setzt.

- Die GAAP-Rechnungslegung ermöglicht eine periodengerechte Buchhaltung, während die Steuerbuchhaltung hauptsächlich eine zahlungsbasierte Buchhaltung verwendet.

GAAP-Rechnungslegung vs. Steuerbilanzierung

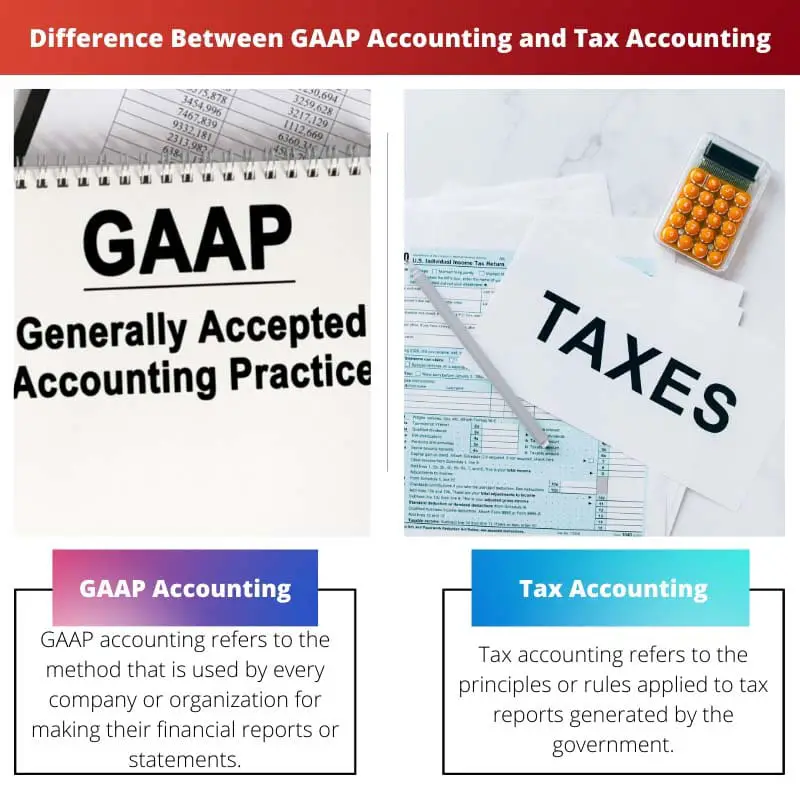

Der Unterschied zwischen der GAAP-Rechnung und der Steuerbuchhaltung besteht darin, dass die GAAP-Rechnung durch die erstellt wird Finanzbuchhaltung Standardvorstand und basiert auf standardisierten Rechnungslegungsgrundsätzen. Andererseits wird die Steuerbuchhaltung von der Steuerabteilung eines Landes erstellt, von der Regierung verwaltet und basiert auf Steuergrundsätzen und -regeln.

GAAP wird auch als anerkannte Rechnungslegungsgrundsätze bezeichnet. Dabei handelt es sich um eine Reihe von Rechnungslegungsgrundsätzen und -regeln, die vom FASB bzw. Financial Accounting Standard Board erstellt werden. Dies ist die gebräuchlichste Methode zur Erstellung von Finanzberichten oder Aufzeichnungen, die leicht vergleichbar und verständlich sind.

Die Steuerbuchhaltung ist eine Steuerregel oder ein Steuerprinzip, das bei der Berechnung der Steuer angewendet wird. Sie steht in keinem Zusammenhang mit öffentlichen Jahresabschlüssen. Die interne Steuerordnung erlässt oder kontrolliert Steuerbilanzierungsgrundsätze und -richtlinien.

Und die vom internen Steuercode generierten Regeln werden von den Organisationen und Einzelpersonen befolgt, um Steuerberichte oder -erklärungen zu erstellen oder vorzubereiten.

Vergleichstabelle

| Vergleichsparameter | GAAP-Rechnungslegung | Steuerbuchhaltung |

|---|---|---|

| Definition | GAAP-Rechnungslegung bezieht sich auf die Methode, die von jedem Unternehmen oder jeder Organisation zur Erstellung ihrer Finanzberichte oder -erklärungen verwendet wird. | Steuerbilanzierung bezieht sich auf die Grundsätze oder Regeln, die auf von der Regierung erstellte Steuerberichte angewendet werden. |

| Prinzipien angewendet | Die in GAAP angewandten Regeln sind standardisierte Regeln und Grundsätze, die vom FASB festgelegt wurden. | In der Steuerbuchhaltung werden Steuerregeln und -prinzipien angewendet, die von der Steuerabteilung festgelegt werden. |

| Grundlage der Rechnungslegung | Die Grundlage der Rechnungslegung nach GAAP ist die Periodenrechnung. | Die Grundlage der Steuerbuchhaltung kann periodengerecht, modifiziert oder zahlungsbasiert sein. |

| Gesteuert von | GAAP-Rechnungslegungsmethoden werden von Rechnungslegungs- und Aufsichtsbehörden reguliert. | Steuerbuchhaltungsmethoden werden von Steueraufsichtsbehörden reguliert. |

| Eingeschlossene Transaktionen | In GAAP sind alle Arten von Transaktionen enthalten und werden im Jahresabschluss ausgewiesen. | In der Steuerbuchhaltungsmethode werden nur Transaktionen im Zusammenhang mit steuerpflichtigem Einkommen berücksichtigt. |

| Kompliziertheit oder Komplexität | Die GAAP-Rechnungslegungsmethode umfasst komplexere Schritte und Regeln. | Die Steuerbuchhaltung erfordert nicht allzu viele technische Fähigkeiten und ist weniger komplex. |

Was ist GAAP-Rechnungslegung?

Die GAAP-Rechnungslegung ist eine Standard-Rechnungslegungsmethode, die von den meisten Unternehmen und Organisationen verwendet wird, um ihre Finanzdatensätze kurz und übersichtlich zu führen. Die mit dieser Methode generierten Berichte sind leicht vergleichbar und leicht verständlich.

Damit werden Bilanzen, Jahresabschlüsse, Gewinn- und Verlustrechnungen etc. erstellt.

Die GAAP-Rechnungslegung verwendet einige Grundsätze und Regeln, die vom FASB oder dem Financial Accounting Standard Board festgelegt werden. Es steht für anerkannte Rechnungslegungsgrundsätze. Diese Methode ist sehr komplex, da bei der Anwendung der GAAP-Methode viele Dinge berechnet werden.

Diese Methode erfordert sowohl Fähigkeiten als auch Erfahrung. Der auf diese Weise erstellte Abschlussbericht enthält auch außerordentliche Posten, die unterhalb der Abrechnungen ausgewiesen werden. Die hier verwendete Lagerkostenmethode ist das Last-In-First-Out-Prinzip LIFO Methode.

Was ist Steuerbuchhaltung?

Die Steuerbuchhaltungsmethode ist vollständig mit der Erstellung von Steuerberichten verbunden. Die bei dieser Methode angewandten Regeln und Richtlinien werden von der Regierung festgelegt, und die Gesamtmethode wird durch den internen Steuercode gesteuert.

Und die herausgegebenen Regeln sollten von jedem Unternehmen und jeder Person bei der Erstellung von Steuerberichten befolgt werden.

Die Steuerbuchhaltungsmethode unterscheidet sich in individuellen und organisatorischen Berechnungsmethoden. Bei einer Einzelperson liegt der Fokus hauptsächlich auf Einkommen, Investitionsgewinnen oder -verlusten usw. Bei einem Unternehmen wird es jedoch kompliziert, da viele Dinge mit geeigneten Sicherheitsmaßnahmen berechnet werden.

In der Steuerbuchhaltung werden sowohl Last-in-First-out- als auch First-in-last-out-Methoden verwendet. Wenn Steuern nicht richtig berechnet werden oder einige böswillige Praktiken enthalten sind, können diese Berichte über kriminelle Aktivitäten und bestimmte Maßnahmen von der Regierung ergriffen werden.

Hauptunterschiede zwischen Rechnungslegung nach GAAP und Steuerbilanz

- GAAP-Rechnungslegung bezieht sich auf die Methode, die von jedem Unternehmen oder jeder Organisation zur Erstellung ihrer Finanzberichte oder -erklärungen verwendet wird. Auf der anderen Seite bezieht sich die Steuerbuchhaltung auf die Grundsätze oder Regeln, die auf von der Regierung erstellte Steuerberichte angewendet werden.

- In der Steuerbuchhaltung werden steuerliche Regeln und Grundsätze angewendet, die von der Steuerabteilung festgelegt werden. Im Gegensatz dazu handelt es sich bei den in GAAP angewandten Regeln um standardisierte Regeln und Grundsätze des FASB.

- Nach GAAP werden alle Arten von Transaktionen in den Jahresabschluss einbezogen und ausgewiesen. Während bei der Steuerbuchhaltungsmethode nur Transaktionen im Zusammenhang mit steuerpflichtigem Einkommen berücksichtigt werden.

- Die Steuerbuchhaltung erfordert nicht allzu viele technische Fähigkeiten und ist weniger komplex. Während in der GAAP-Rechnungslegung mehr Fähigkeiten erforderlich sind, da aufgrund ihrer komplizierten Schritte Erfahrung erforderlich ist.

- Die Grundlage der Steuerbuchhaltung kann periodengerecht, modifiziert oder zahlungswirksam sein. Während die Grundlage der GAAP-Rechnungslegung die periodengerechte Abgrenzung ist, sind die Aussagen klarer.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Letzte Aktualisierung: 08. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Unterscheidung zwischen GAAP und Steuerbuchhaltung hinsichtlich der Rechnungslegungsgrundlage und der Komplexität liefert wertvolle Einblicke in ihre einzigartigen Merkmale und Anwendungen.

Diese grundlegenden Unterschiede verdeutlichen die Vielfalt der Rechnungslegungsmethoden und ihre Auswirkungen auf das Finanzmanagement und die Compliance.

Die Vergleichstabelle stellt die wichtigsten Unterschiede zwischen GAAP und Steuerbuchhaltung wirkungsvoll dar und vermittelt ein umfassendes Verständnis ihrer Grundsätze und Anwendungen.

Für Organisationen und Einzelpersonen ist es wichtig, diese Unterschiede zu erkennen, um eine genaue und konforme Finanzberichterstattung sicherzustellen.

Die Komplexität der GAAP-Rechnungslegung zeigt sich in den technischen Anforderungen und der Einbeziehung aller Arten von Transaktionen, wodurch sie umfassender ist als die Steuerbuchhaltung.

Der Schwerpunkt der GAAP-Rechnungslegung auf Transparenz und Vergleichbarkeit bietet eine solide Grundlage für standardisierte Finanzberichte und -analysen.

Die unterschiedlichen Methoden der Rechnungslegung spiegeln auf jeden Fall die Vielfalt der Finanzberichterstattung und des Finanzmanagements wider.

Die Komplexität und Feinheiten der GAAP-Buchhaltung spiegeln den Bedarf an speziellen Fähigkeiten und Erfahrungen wider, während sich die Steuerbuchhaltung auf steuerspezifische Transaktionen und Compliance konzentriert.

Die unterschiedlichen Anforderungen und Prioritäten von GAAP und Steuerbuchhaltung unterstreichen ihre unterschiedliche Rolle im Finanzmanagement und in der Berichterstattung.

Die GAAP-Rechnungslegungsgrundsätze bieten einen standardisierten und umfassenden Ansatz für die Finanzberichterstattung, für dessen effektive Anwendung fundierte Kenntnisse und Erfahrung erforderlich sind.

Der Detaillierungsgrad und die Komplexität der GAAP-Rechnungslegung sind entscheidend für die Erstellung genauer und vergleichbarer Finanzberichte.

Es ist faszinierend zu sehen, wie die GAAP-Rechnungslegung den Schwerpunkt auf Transparenz und Genauigkeit legt, während die Steuerbuchhaltung auf Steuerkonformität und bestimmte Transaktionen ausgerichtet ist, die sich auf das zu versteuernde Einkommen auswirken.

Die von jeder Rechnungslegungsmethode festgelegten Regeln und Grundsätze tragen zur Gesamtkomplexität und Struktur der Finanzunterlagen und -berichte bei.

Die Rechnungslegung nach GAAP basiert auf der periodengerechten Rechnungslegung, während die Steuerbuchhaltung auf periodengerechter, modifizierter oder zahlungswirksamer Basis erfolgen kann. Diese Unterschiede verdeutlichen den gegensätzlichen Charakter dieser beiden Rechnungslegungsmethoden.

Auf jeden Fall können die Grundlagen der Rechnungslegung erhebliche Auswirkungen auf die Finanzberichterstattung und Entscheidungsfindung haben.

Diese Vergleichsparameter vermitteln ein klares Verständnis der Komplexität und Komplexität verschiedener Rechnungslegungsmethoden.

Die Buchhaltung ist für jede Organisation von entscheidender Bedeutung, da sie eine klare Zusammenfassung der Finanzdetails liefert und bei der Budgetierung und Kostenverwaltung hilft.

Ich stimme zu, dass die Buchhaltung es Unternehmen ermöglicht, den Überblick über ihre finanzielle Lage zu behalten und fundierte Entscheidungen zu treffen.

Darüber hinaus stehen verschiedene Buchhaltungsmethoden zur Verfügung, darunter GAAP und Steuerbuchhaltung, jede mit ihrem eigenen Zweck und Ansatz.

Die Rolle der Aufsichtsbehörden bei der Regulierung der Rechnungslegungsmethoden gewährleistet die Integrität und Zuverlässigkeit der Finanzunterlagen und -abschlüsse.

Auf jeden Fall trägt die Regulierungsaufsicht zur Vertrauenswürdigkeit der Finanzberichterstattung in verschiedenen Organisationen und Branchen bei.

Die GAAP-Rechnungslegung basiert auf standardisierten Grundsätzen und legt den Schwerpunkt auf Transparenz und Vergleichbarkeit, während die Steuerbuchhaltung durch Steuergesetze und -vorschriften geregelt wird und den Schwerpunkt auf die Einhaltung und Minimierung von Steuerschulden legt.

Es ist interessant zu sehen, wie unterschiedliche Rechnungslegungsmethoden unterschiedlichen Zwecken und Prioritäten für Organisationen und Regierungen dienen.