Jede Branche befolgt bestimmte Grundsätze für die Erstellung von Finanzberichten. Diese Grundsätze legen fest, wie Finanztransaktionen gemäß bestimmten Regeln und Vorschriften der gesetzlichen Organe durchgeführt werden müssen.

Einige dieser gesetzlichen Gremien sind GAAP oder allgemein anerkannte Rechnungslegungsgrundsätze und SAP oder gesetzliche Rechnungslegungsgrundsätze.

Key Take Away

- GAAP steht für allgemein anerkannte Rechnungslegungsgrundsätze und ist eine Reihe von Rechnungslegungsvorschriften, die in den USA verwendet werden, während die gesetzliche Rechnungslegung die Rechnungslegungsmethode ist, die für Versicherungsunternehmen verwendet wird.

- GAAP wird verwendet, um den Jahresabschluss eines Unternehmens externen Stakeholdern vorzulegen, während die gesetzliche Rechnungslegung verwendet wird, um das gesetzliche Kapital und den Überschuss eines Versicherers zu berechnen.

- Während sich GAAP darauf konzentriert, ein genaues Bild der finanziellen Leistung eines Unternehmens zu vermitteln, betont die gesetzliche Rechnungslegung die Zahlungsfähigkeit eines Versicherungsunternehmens.

GAAP vs. gesetzliche Rechnungslegung

Der Unterschied zwischen GAAP und gesetzlicher Rechnungslegung besteht darin, dass GAAP befolgt wird, um Investoren und Aktionären nützliche Erkenntnisse für die Untersuchung der finanziellen Gesundheit eines Unternehmens zu liefern. Andererseits zielen die gesetzlichen Rechnungslegungsgrundsätze auf die solvabilitätsbasierten Rechnungslegungsmethoden der Versicherungsunternehmen ab. Gesetzliche Rechnungslegungsgrundsätze sollen die Transparenz der Liquidität und Vermögenswerte von Versicherungsunternehmen verbessern.

GAAP oder allgemein anerkannte Rechnungslegungsgrundsätze sind eine Reihe von Rechnungslegungsstandards und Grundsätze, die vom FASB oder Financial Accounting Standards Board herausgegeben werden.

GAAP ist eine Kombination der allgemein anerkannten Methoden zur Berichterstattung und Aufzeichnung von Informationen in Bezug auf die Rechnungslegung und maßgebliche Standards.

GAAP zielt darauf ab, die Konsistenz, Vergleichbarkeit und Klarheit der Kommunikation von Finanzinformationen zu verbessern.

Gesetzliche Rechnungslegungsgrundsätze oder SAP beziehen sich auf eine Reihe von Rechnungslegungsvorschriften, die von der NAIC oder der National Association of Insurance Commissioners für die Erstellung des Jahresabschlusses einer Versicherungsgesellschaft herausgegeben werden.

Ziel der SAP ist es, die Zahlungsfähigkeit der Versicherungsunternehmen sicherzustellen, damit diese den Verpflichtungen ihrer Versicherungsnehmer nachkommen können.

Vergleichstabelle

| Vergleichsparameter | GAAP | Gesetzliche Rechnungslegung |

|---|---|---|

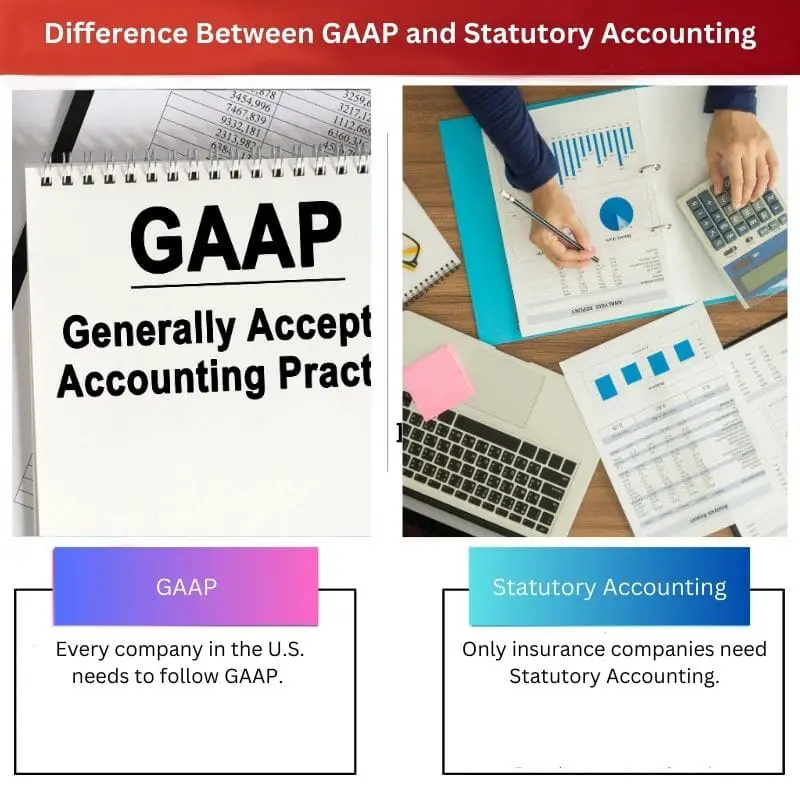

| Branchenunterschiede | Jedes Unternehmen in den USA muss GAAP befolgen. Wenn die Unternehmen ihre Finanzberichte einreichen, werden sie von den US Exchange and Security Commissions aufgefordert, GAAP zu befolgen. | Nur Versicherungsunternehmen benötigen eine gesetzlich vorgeschriebene Rechnungslegung. Die NAIC oder National Association Insurance Commissioners befolgen das SAP- oder Statutory Accounting Principle-Framework für die Aufzeichnung der Finanztransaktionen der Unternehmen. |

| Zweck | Der Hauptzweck von GAAP oder allgemein anerkannten Rechnungslegungsgrundsätzen besteht darin, sicherzustellen, dass die Berichterstattung über den Jahresabschluss von einem Unternehmen zum anderen konsistent und transparent ist. | Versicherungsunternehmen erstellen ihre Jahresabschlüsse nach den Richtlinien der gesetzlichen Rechnungslegungsgrundsätze. Anhand dieser Finanzinformationen können Anleger nachvollziehen, ob Versicherer in der Lage sind, Versicherungsansprüche zu bezahlen. |

| Wert des Vermögenswertes | Nach GAAP erstellte Finanzberichte sind Vermögenswerte des Unternehmens, die den Gesamtvermögenswert des Unternehmens erhöhen. | Nach den gesetzlichen Rechnungslegungsgrundsätzen erstellte Aufstellungen werden verwendet, um den aktuellen Wert eines Unternehmens zu ermitteln. Dies sind Vorräte, Steuergutschriften, Goodwill und so weiter. |

| Passendes Prinzip | Bei der Erstellung der Jahresabschlüsse der Unternehmen folgt GAAP dem Matching-Prinzip. | Gesetzliche Rechnungslegungsgrundsätze folgen keinem Matching-Prinzip. |

| Wert des Eigenkapitals | Unter GAAP wird der Unternehmenswert als Aktionär erfasst. GAAP hat relativ weniger strenge Regeln in Bezug auf die Berechnung des Nettogewinns der Unternehmen. | Gemäß dem gesetzlichen Rechnungslegungsgrundsatz wird der Unternehmenswert als gesetzlicher Versicherungsnehmerüberschuss erfasst. Es hat strenge Regeln in Bezug auf die Nettoeinkommensberechnung der Versicherungsunternehmen. |

Was ist GAAP?

GAAP oder allgemein anerkannte Rechnungslegungsgrundsätze beziehen sich auf eine Reihe von Rechnungslegungsstandards und -grundsätzen, die vom FASB oder Financial Accounting Standards Board herausgegeben werden.

GAAP ist eine Kombination der allgemein anerkannten Methoden zur Berichterstattung und Aufzeichnung von Informationen in Bezug auf die Rechnungslegung und maßgebliche Standards.

Der Hauptzweck von GAAP oder allgemein anerkannten Rechnungslegungsgrundsätzen besteht darin, sicherzustellen, dass die Berichterstattung über den Jahresabschluss von einem Unternehmen zum anderen konsistent und transparent ist.

GAAP hat 10 Hauptprinzipien: Regelmäßigkeitsprinzip, Aufrichtigkeitsprinzip, Konsistenzprinzip, Nichtvergütungsprinzip, Methodenleistungsprinzip, Kontinuitätsprinzip, Vorsichtsprinzip, Periodizitätsprinzip, Grundsatz von Treu und Glauben und Wesentlichkeitsprinzip.

GAAP macht den Prozess der Finanzberichterstattung transparent. Es standardisierte auch Definitionen, Methoden, Terminologie und Annahmen.

Nach GAAP erstellte Abschlüsse können von externen Parteien problemlos verglichen werden. Es ermöglicht effiziente und schnelle unternehmensübergreifende Vergleiche.

GAAP ermöglicht es Stakeholdern und Investoren, evidenzbasierte fundierte Entscheidungen zu treffen, da ihre Standards Kontinuität und Transparenz bieten. Die GAAP-Compliance-Konsistenz ermöglicht es Unternehmen, strategische Geschäftsoptionen einfach zu identifizieren.

Jedes Unternehmen in den USA muss GAAP befolgen. Wenn die Unternehmen ihre Finanzberichte einreichen, werden sie von den US Exchange and Security Commissions aufgefordert, GAAP zu befolgen.

Die meisten anderen Länder folgen IFRS (International Financial Reporting Standards) Rechnungslegungsrahmen für die Berichterstattung von Jahresabschlüssen. GAAP ist regelorientierter als IFRS.

Was ist gesetzliche Rechnungslegung?

Gesetzliche Rechnungslegungsgrundsätze oder SAP beziehen sich auf eine Reihe von Rechnungslegungsvorschriften, die von der NAIC oder der National Association of Insurance Commissioners für die Erstellung des Jahresabschlusses einer Versicherungsgesellschaft herausgegeben werden.

Versicherungsunternehmen erstellen ihre Jahresabschlüsse nach den Richtlinien der gesetzlichen Rechnungslegungsgrundsätze. Anhand dieser Finanzinformationen können Anleger nachvollziehen, ob Versicherer in der Lage sind, Versicherungsansprüche zu bezahlen.

Nach SAP oder den gesetzlichen Rechnungslegungsgrundsätzen erstellte Abschlüsse werden den staatlichen Aufsichtsbehörden zur Überprüfung der Zahlungsfähigkeit der Versicherungsunternehmen vorgelegt, damit diese sicherstellen können, dass alle Verpflichtungen von Vertragsinhabern und Versicherungsnehmern erfüllt werden. Staatliche Regulierungsbehörden achten darauf, dass in einem Unternehmen ausreichend Überschüsse und Kapital vorhanden sind, wie es die gesetzlichen Rechnungslegungsgrundsätze erfordern, um ein Sicherheitsnetz bereitzustellen.

Das gesetzliche Rechnungslegungsprinzip wurde im Rahmen des GAAP-Rahmens entwickelt, das gesetzliche Rechnungslegungsprinzip konzentriert sich jedoch hauptsächlich auf die Verwaltung und Aufzeichnung der Solvabilitätskennzahlen von Unternehmen.

NAIC, oder die National Association of Insurance Commissioners, hat das gesetzliche Rechnungslegungsprinzip entwickelt, um drei Hauptwerte einzuhalten: Anerkennung, Konsistenz und Konservatismus.

In Anmerkung 20 des 2019-K-Finanzberichts für das vierte Quartal 10 präsentiert AIG oder American International Group „Gesetzliche Finanzdaten und Beschränkungen“.

Die Tabelle in Anmerkung 20 zeigt den tatsächlichen gesetzlichen Überschuss und das Kapital für die allgemeine Unfallversicherung des Versicherers und die Altersvorsorge Lebensversicherung Branche im Vergleich zum gesetzlich vorgeschriebenen Mindestüberschuss und -kapital.

Hauptunterschiede zwischen GAAP und gesetzlicher Rechnungslegung

- Der Hauptunterschied zwischen GAAP und gesetzlicher Rechnungslegung besteht darin, dass GAAP befolgt wird, um Investoren und Aktionären nützliche Erkenntnisse für die Untersuchung der finanziellen Gesundheit eines Unternehmens zu liefern. Andererseits zielen die gesetzlichen Rechnungslegungsgrundsätze auf die solvabilitätsbasierten Rechnungslegungsmethoden der Versicherungsunternehmen ab. Gesetzliche Rechnungslegungsgrundsätze sollen die Transparenz der Liquidität und Vermögenswerte von Versicherungsunternehmen verbessern.

- Der Hauptzweck von GAAP oder allgemein anerkannten Rechnungslegungsgrundsätzen besteht darin, sicherzustellen, dass die Berichterstattung über den Jahresabschluss von einem Unternehmen zum anderen konsistent und transparent ist. Auf der anderen Seite erstellen Versicherungsunternehmen ihre Jahresabschlüsse nach den Richtlinien der gesetzlichen Rechnungslegungsgrundsätze. Anhand dieser Finanzinformationen können Anleger nachvollziehen, ob Versicherer in der Lage sind, Versicherungsansprüche zu bezahlen.

- Nach GAAP erstellte Finanzberichte stellen Vermögenswerte des Unternehmens dar, was den gesamten Vermögenswert des Unternehmens erhöht. Im Gegensatz dazu dienen nach den gesetzlichen Rechnungslegungsgrundsätzen erstellte Abschlüsse dazu, den aktuellen Wert eines Unternehmens zu ermitteln. Dabei handelt es sich um Lieferungen, Steuergutschriften, Goodwill usw.

- Bei der Erstellung der Jahresabschlüsse der Unternehmen folgt GAAP dem Matching-Prinzip. Im Gegensatz dazu folgen gesetzliche Rechnungslegungsgrundsätze keinem Matching-Prinzip.

- Nach GAAP wird der Unternehmenswert als Aktionär erfasst. GAAP hat relativ weniger strenge Regeln in Bezug auf die Nettoeinkommensberechnung der Unternehmen. Andererseits wird der Unternehmenswert nach dem gesetzlichen Rechnungslegungsgrundsatz als gesetzlicher Überschuss der Versicherungsnehmer erfasst. Es gelten strenge Regeln für die Berechnung des Nettoeinkommens der Versicherungsunternehmen.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Letzte Aktualisierung: 15. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die detaillierte Erläuterung der Kernprinzipien von GAAP ist informativ und bereichernd. Es vermittelt ein klares Verständnis des Rahmens, der die Finanzberichterstattung leitet.

Absolut. Das Verständnis der Grundlagen von GAAP ist für die genaue Interpretation von Finanzberichten von wesentlicher Bedeutung.

Die Informationen über das Matching-Prinzip und die Erfassung des Unternehmenswerts nach GAAP und den gesetzlichen Rechnungslegungsgrundsätzen regen zum Nachdenken an. Es bietet Einblicke in ihre unterschiedlichen Ansätze.

Ich stimme zu. Es ist faszinierend zu sehen, wie diese Grundsätze auf vielfältige Weise die Finanzberichterstattung und -bewertung beeinflussen.

Definitiv. Diese Grundsätze haben erhebliche Auswirkungen auf die Finanzanalyse und Entscheidungsfindung.

Dieser Artikel bietet einen umfassenden Überblick über GAAP und gesetzliche Rechnungslegungsgrundsätze. Es ist wichtig, diese Grundsätze zu verstehen, um die finanzielle Gesundheit eines Unternehmens beurteilen zu können.

Ich stimme zu. Um fundierte Investitionsentscheidungen treffen zu können, ist es wichtig, die Unterschiede zwischen GAAP und den gesetzlichen Rechnungslegungsgrundsätzen zu kennen.

Die Verpflichtung für US-Unternehmen, GAAP zu befolgen, unterstreicht seine Bedeutung in der Finanzlandschaft. Dies ist ein grundlegender Aspekt der Berichterstattung und Compliance.

Vereinbart. Die verbindliche Anwendung von GAAP gewährleistet einen standardisierten Ansatz für die Finanzberichterstattung aller US-Unternehmen.

Absolut. Diese Standardisierung unterstützt die Konsistenz und Zuverlässigkeit finanzieller Offenlegungen.

Die Bedeutung von GAAP für die Transparenz und Vergleichbarkeit von Finanzberichten ist gut dargelegt. Dieser Artikel beleuchtet, wie GAAP die Finanzkommunikation verbessert.

In der Tat. Die durch GAAP-Standards gebotene Transparenz ist entscheidend für das Vertrauen der Anleger und eine fundierte Entscheidungsfindung.

Absolut. Die Rolle von GAAP bei der Bereitstellung klarer und konsistenter Finanzinformationen ist für Stakeholder von unschätzbarem Wert.

Die Diskussion über den Zweck und den Wert von Vermögenswerten gemäß GAAP und den gesetzlichen Rechnungslegungsgrundsätzen ist aufschlussreich. Ich verstehe jetzt ihre Bedeutung besser.

Vereinbart. Es ist wichtig zu erkennen, wie sich diese Standards auf verschiedene Aspekte der Finanzlage eines Unternehmens auswirken.

Die Vergleichstabelle ist besonders nützlich, um die Unterschiede zwischen GAAP und gesetzlicher Rechnungslegung hervorzuheben. Es ist klar und prägnant.

Die Tabelle macht es auf jeden Fall leicht, die wichtigsten Unterschiede zwischen diesen beiden Rechnungslegungsstandards zu verstehen.

Ich schätze, wie dieser Artikel die spezifischen Zwecke der GAAP und der gesetzlichen Rechnungslegungsgrundsätze erläutert, insbesondere in Bezug auf Versicherungsunternehmen.

Ja, für die Beteiligten in der Branche ist es von entscheidender Bedeutung zu verstehen, wie diese Grundsätze auf Versicherungsunternehmen anwendbar sind.

Absolut. Der Fokus auf Zahlungsfähigkeit und finanzielle Transparenz ist für Versicherer besonders wichtig.

Die Unterscheidung zwischen GAAP und gesetzlichen Rechnungslegungsgrundsätzen bietet wertvolle Einblicke in die unterschiedlichen Anforderungen für verschiedene Arten von Unternehmen. Dieses Wissen ist für Stakeholder von wesentlicher Bedeutung.

Absolut. Das Erkennen der spezifischen Nuancen der GAAP und der gesetzlichen Rechnungslegungsgrundsätze ist von entscheidender Bedeutung für die Beurteilung der finanziellen Gesundheit von Unternehmen.

In der Tat. Dieser Artikel beleuchtet wirkungsvoll die Auswirkungen dieser Grundsätze auf verschiedene Sektoren innerhalb der Finanzlandschaft.

Die Erläuterung der Hauptprinzipien von GAAP ist aufschlussreich. Es ist wichtig, die Grundpfeiler zu erkennen, die diesen Rechnungslegungsstandards zugrunde liegen.

Absolut. Das Verständnis der Grundprinzipien von GAAP ist für die korrekte Interpretation von Finanzberichten von grundlegender Bedeutung.