Es ist wichtig, den Überblick über die Ausgaben zu behalten. es könnte auch in Form eines Eintragssystems vorliegen, das in Zeitschriften oder Büchern mit dem Titel Buchhaltung aufgezeichnet wird.

Die Buchhaltung ist für die Aufrechterhaltung korrekter Jahresabschlüsse von zentraler Bedeutung. Die Aufzeichnung der Ausgaben informiert uns über die Transaktionen und hilft bei der Festlegung eines Budgets zur Verwaltung weiterer Einnahmen und Ausgaben.

Buchhaltung macht die Steuervorbereitung durch die ordentliche Verwaltung der Gutschrifts- und Belastungsnachweise sehr einfach, sodass Sie alte Rechnungen, Belege oder Auszüge nicht mühsam finden müssen, weil sie bereits in der Buchhaltung dokumentiert sind.

Key Take Away

- Die Einzelbuchhaltung ist ein einfacheres System, bei dem nur ein Eintrag pro Transaktion als Einnahmen oder Ausgaben erfasst wird.

- Die doppelte Buchführung ist ein umfassenderes System, bei dem jede Transaktion zweimal als Belastung und als Gutschrift auf entsprechenden Konten erfasst wird.

- Systeme mit einfacher und doppelter Buchführung helfen Unternehmen bei der Führung von Finanzunterlagen, aber doppelte Buchführung bietet ein genaueres und vollständigeres Bild der finanziellen Gesundheit eines Unternehmens.

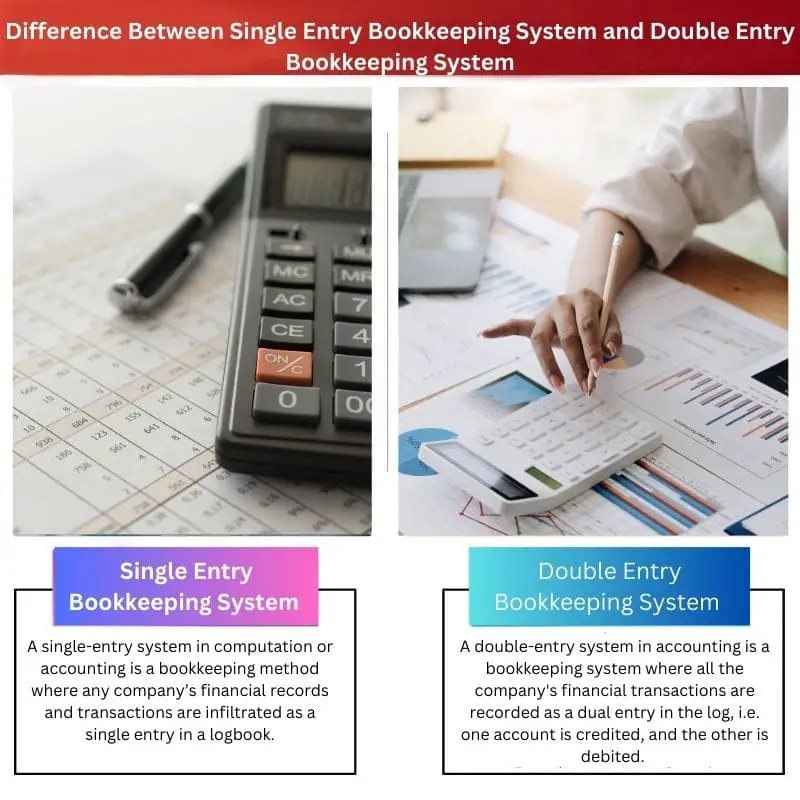

Einfaches Buchführungssystem vs. doppeltes Buchhaltungssystem

Bei der einfachen Buchführung handelt es sich um eine Methode, bei der jede Finanztransaktion nur einmal als Ertrag oder Aufwand erfasst wird. Es verfolgt keine anderen Transaktionen. Bei der doppelten Buchführung handelt es sich um ein System, bei dem jede Finanztransaktion zweimal erfasst wird, und zwar sowohl als Soll- als auch als Habenbuchung.

Vergleichstabelle

| Vergleichsparameter | Einzelbuchhaltungssystem | System der doppelten Buchführung |

|---|---|---|

| Mitglied | Jeder Einzelunternehmer, kleine Kooperation | Wird von großen Kooperationen verwendet. |

| Aufzeichnungen | Dadurch werden nur Bartransaktionen erfasst, die als unvollständige Aufzeichnungen bezeichnet werden | Bargeld-, Kredit- und Debittransaktionen, daher als vollständige Aufzeichnungen bekannt |

| Trading Konten | Es kann persönliche Konten von Verkäufern und Kassen führen | Es kann alle nominalen, Echtzeit- und persönlichen Konten führen |

| Annahme | Steuerbehörden akzeptieren diese Art von Aufzeichnungen nicht, aber einige Anbieter oder Investoren akzeptieren einzelne Eintragstypen. | Steuerbehörden akzeptieren aufgrund systematischer Buchführung gerne eine doppelte Buchführung. |

| Probebilanz | Die Erstellung der Probebilanz ist schwierig, da die Aufzeichnungen unvollständig sind | Die Erstellung der Probebilanz ist einfacher, da die Aufzeichnungen vollständig sind |

Was ist ein Einzelbuchhaltungssystem?

Ein Single-Entry-System in der Berechnung oder Buchhaltung ist eine Buchhaltungsmethode, bei der die Finanzaufzeichnungen und Transaktionen eines Unternehmens als einzelner Eintrag in ein Logbuch eingeschleust werden.

Da das Single-Entry-System großen Komfort bietet, verwenden viele Kleinunternehmer es als Finanzkontrollhalter.

Unternehmen mit wenigen Mitarbeitern und einer einfachen Kassenbuchhaltung können dieses kostenlose Buchhaltungssystem bequem nutzen.

Ein typisches Kassenbuch mit Einzeleintrag enthält Informationen wie Datum, Beschreibung, Transaktion (Soll/Haben) und Endsaldowert.

All diese Informationen über die Kunden oder Lieferanten helfen dem Buchhalter, alle bestehenden Aktivitäten mit einem bestimmten zu verfolgen Auftraggeber.

Der Kontenabgleich ist bei einem Single-Entry-System aufgrund der Natur des einseitigen Eintrags in das Logbuch etwas schwierig. Die Möglichkeit von Fehlern und Erpressungen ist höher, und daher entspricht diese Methode nicht den Standards von GAAP.

Dennoch ziehen es viele Einzelunternehmer und ihre Partner vor, für ihre Finanzen in jedem wachsenden Jahr ein System mit nur einer Eingabe zu verwenden.

Was ist das System der doppelten Buchführung?

Ein System der doppelten Buchführung ist ein Buchhaltungssystem, bei dem alle Finanztransaktionen des Unternehmens als doppelte Buchung im Protokoll erfasst werden, dh ein Konto wird gutgeschrieben und das andere belastet.

Das System der doppelten Eingabe wird weltweit von vielen MNCs, großen Gesundheitskonzernen und mittelständischen Unternehmen wegen seiner großen Bequemlichkeit und den Unternehmen mit einer großen Anzahl von Mitarbeitern verwendet

mit verschiedenen Abteilungen, die ein System der doppelten Eingabe für ihre Finanzaufzeichnungen bevorzugen.

Das Logbuch des doppelten Erfassungssystems enthält Informationen wie Datum, Gutschrifts- und Belastungsbetrag und Gesamtsaldowert. Das System der doppelten Eintragung funktioniert nach dem Prinzip der Dualität und Rechnungslegung Gleichungen;

Verbindlichkeiten + Investitionen des Eigentümers = Vermögenswerte

Der Kontenabgleich ist bei einem System der doppelten Erfassung einfach, da die Aufzeichnungen vollständig und systematisch sind.

Hauptunterschiede zwischen Einfaches Buchführungssystem und doppeltes Buchführungssystem

- Aspekte: Single-Entry-System ist ein Buchhaltungssystem, in dem nur eine Art von Aspekt der Transaktion gleichzeitig aufgezeichnet werden kann, entweder Guthaben oder Lastschrift. Ein doppeltes Buchführungssystem ist eine Art Buchhaltungssystem, bei dem beide Aspekte gleichzeitig erfasst werden können.

- Komplexität: Das Single-Entry-System ist einfach und jeder ohne Vorkenntnisse in der Buchhaltung kann es verwenden, während ein Double-Entry-System sehr komplex ist und nur Buchhaltungsexperten mit diesem System umgehen können.

- Konto: Das Single-Entry-System führt nur persönliche Konten und Geldkonten. Alle persönlichen, nominellen und realen Konten können im System der doppelten Eingabe geführt werden.

- Betrüger: Die Wahrscheinlichkeit von Betrug und Geldbetrug ist in einem Single-Entry-System aufgrund unvollständiger Aufzeichnungen höher. Andererseits sind Betrugsfälle vernachlässigbar, da sie über vollständige Aufzeichnungen verfügen und Betrug leicht zu identifizieren ist.

- Testguthaben: Daten für die Erstellung von Probebilanzen oder Finanzberichten in einem Single-Entry-System reichen nicht aus, während Unternehmen mit einem Double-Entry-System ihre Gewinn- und Verlustrechnungen leicht nachverfolgen können, da sie über vollständige Daten von Transaktionsaufzeichnungen verfügen.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Letzte Aktualisierung: 11. Juni 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Dieser Artikel bietet einen aufschlussreichen Überblick über Buchführungssysteme mit einfacher und doppelter Buchführung und hebt deren Vorteile und Unterschiede hervor. Sehr informativ!

Ich bin vollkommen einverstanden. Die übersichtliche Vergleichstabelle ist besonders hilfreich, um die Nuancen der einzelnen Systeme zu verstehen.

Das Verständnis der Unterschiede zwischen Systemen mit einfacher und doppelter Einreise wird durch diese detaillierte Analyse erheblich verbessert. Ich bin beeindruckt.

Absolut! Dieser Artikel lässt nichts unversucht, um die Feinheiten beider Systeme zu erklären. Ausgezeichnete Arbeit!

Die Diskussion über Betrugswahrscheinlichkeiten in der einfachen Buchführung ist besorgniserregend und lässt Zweifel an deren Zuverlässigkeit und Glaubwürdigkeit aufkommen.

Absolut richtig. Es ist wichtig, die potenziellen Risiken zu berücksichtigen, die mit der gewählten Buchhaltungsmethode verbunden sind.

Ich bin von den Vorteilen der doppelten Buchführung nicht überzeugt. Für kleine Unternehmen erscheint es zu komplex und unnötig.

Die Frage der Akzeptanz von Systemen der einfachen und doppelten Buchführung durch die Steuerbehörden ist ein entscheidender Unterschied. Es beleuchtet die rechtlichen Aspekte dieser Methoden.

Für Unternehmen ist es absolut unerlässlich, die Auswirkungen dieser Systeme aus steuerlicher Sicht zu verstehen, um fundierte Entscheidungen treffen zu können.

Ich kann nur zustimmen. Dieser Aspekt wird übersehen, spielt jedoch eine entscheidende Rolle bei der Einhaltung gesetzlicher Vorschriften.

Der Artikel liefert ein überzeugendes Argument für die Vorteile eines doppelten Buchführungssystems gegenüber einem einfachen Buchführungssystem. Der umfassende Vergleich ist aufschlussreich.

Absolut! Der Artikel bietet einen ausgewogenen Überblick über beide Systeme, es ist jedoch klar, dass die Methode der doppelten Erfassung umfassendere finanzielle Einblicke bietet.

Tatsächlich ist diese gründliche Analyse ein starkes Argument für die Überlegenheit eines Systems der doppelten Erfassung bei der Führung genauer Finanzunterlagen.

Dieser Beitrag bietet einen umfassenden Vergleich zwischen einfachen und doppelten Buchführungssystemen. Ich schätze die praktischen Beispiele sehr.

Ja, die realen Anwendungen dieser Systeme machen es einfacher, ihre Bedeutung zu verstehen. Großartiger Artikel!

Ich fand die Diskussion über Betrug und Betrugswahrscheinlichkeit in der Einzelbuchhaltung ziemlich interessant. Es wirft Fragen hinsichtlich seiner Zuverlässigkeit auf.

Definitiv! Die mit der einfachen Buchhaltung verbundenen Risiken sind besorgniserregend, insbesondere für Unternehmen, die genaue Finanzunterlagen führen möchten.

Vereinbart. In dem Artikel wurden einige kritische Punkte hervorgehoben, die zugunsten der Benutzerfreundlichkeit übersehen werden.

Lobenswert ist die ausführliche Auseinandersetzung mit den Methoden der einfachen und doppelten Buchführung im Artikel. Es bietet wertvolle Erkenntnisse für Unternehmen jeder Größe.

Ja, diese ausführliche Analyse verschafft Klarheit über die Eignung jedes Systems basierend auf der Größe und Komplexität eines Unternehmens. Wertvolle Information!

Ich stimme zu. In dem Artikel werden die Vorteile und Überlegungen beider Buchhaltungssysteme hervorragend aufgeschlüsselt.

Der Artikel schlüsselt effektiv die Komplexität von Systemen mit einfacher und doppelter Buchführung auf und macht sie auch für Buchhaltungsneulinge zugänglich.

Ich stimme vollkommen zu. Die Klarheit und Einfachheit bei der Erklärung komplexer Konzepte sind wirklich lobenswert.

Absolut! Es ist großartig, eine so ausführliche Erklärung dieser Systeme zu sehen, ohne den Leser mit Fachjargon zu überfordern.