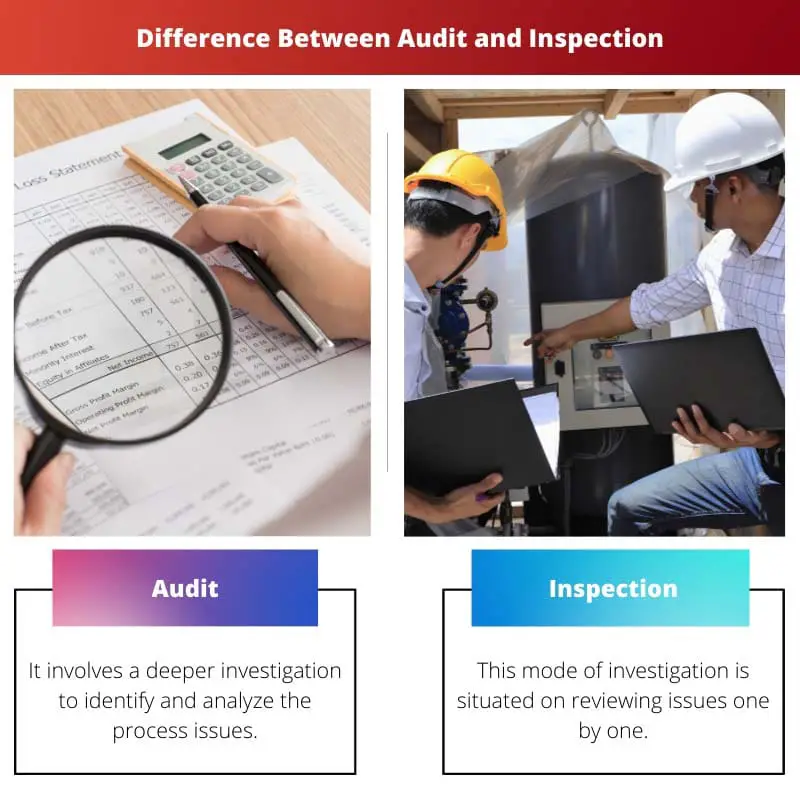

Audit on sõltumatu osapoole poolt läbiviidav protsesside, protseduuride või süsteemide süstemaatiline ülevaatus ja hindamine, et tagada vastavus standarditele või eeskirjadele. Teisest küljest on ülevaatus sihipärasem kontroll, mille eesmärk on tuvastada konkreetsed probleemid, defektid või standarditest kõrvalekalded, mille viivad läbi sise- või välisinspektorid.

Võtme tagasivõtmine

- Audit on finantsaruannete ametlik kontroll, et kontrollida nende täpsust ja vastavust määrustele.

- Ülevaatus on toote või rajatise visuaalne uurimine, et tagada selle vastavus kindlaksmääratud nõuetele.

- Audit keskendub finantskontodele, kontrollimine aga tootele või rajatisele.

Audit vs ülevaatus

Audit on süstemaatiline ja sõltumatu organisatsiooni finantstegevuse kontrollimine, et tagada kehtestatud nõuetele vastavus Poliitika ja protseduurid. Ülevaatus on organisatsiooni ruumide, seadmete ja protsesside füüsiline läbivaatus tagama need vastavad ohutus- ja kvaliteedistandarditele.

Audit on tüütu ülesanne, mis hõlmab planeerimist, teostamist ja aruandlust, et saada käimasolevast uurimisest üksikasjalik nägemus. Lisaks hõlbustab audit kaupade ja teenuste nõuetekohast põhjalikku uurimist.

Kontrollimine on suhteliselt lihtne üheetapiline protsess, kus ülemused uurivad põhinõudeid tööjõule ja töökohale. Sellegipoolest on audit keeruline protsess, mis hõlmab erinevaid samme, et saada selle toote või teenuse kohta kõik üksikasjad.

Näiteks: ülevaatuse ajal märgib vastutav isik ainult puuduvate seadmete arvu, samas kui auditi käigus püüab vastutav isik hästi informeeritud andmete ja dokumentatsiooni abil välja selgitada seadme kadumise põhjused. .

See näide kujutab, et Inspektsioon töötab peamiselt kvantitatiivsetel põhimõtetel, et anda ülevaade organisatsiooni operatiivfunktsioonidest. Seevastu audit on rohkem mures organisatsiooni üldise ja üksikasjaliku toimimise pärast.

Võrdlustabel

| tunnusjoon | Audit | Ülevaatus |

|---|---|---|

| Eesmärk | Et hinnata süsteemi, protsessi või kontrolli tõhusust ja tuvastada parendusvõimalused | Et vastavust kontrollima konkreetsete reeglite, määruste või standarditega |

| Ulatus | Laiemalt, mis hõlmab terveid süsteeme, osakondi või organisatsioone | Kitsam, keskendudes konkreetsetele valdkondadele, ülesannetele või üksustele |

| Sügavus | Põhjalikumalt, mis hõlmab dokumentide üksikasjalikku analüüsi, intervjuusid ja vaatlusi | Vähem süvitsi, mis hõlmab visuaalset vaatlust ja kontrollnimekirjade kontrollimist |

| Formalts | Ametlikum, järgides dokumenteeritud protsessi ja mille tulemuseks on põhjalik aruanne | Vähem ametlik, mis viiakse läbi kiiresti ja mille tulemuseks on lihtsam aruanne või kontrollnimekiri |

| Sagedus | Harvem, viiakse läbi perioodiliselt (nt igal aastal) | Sagedammõnikord regulaarselt või isegi pidevalt |

| Dirigeerib | Siseaudiitorid (organisatsiooni palgal) või välisaudiitorid (sõltumatu) | Siseinspektorid (organisatsiooni palgal) või välisinspektorid (regulatiivasutuselt) |

| Tulemus | Keskendub nõrkade külgede tuvastamine, parenduste soovitamine ja pikaajalise tõhususe tagamine | Keskendub mittevastavuse tuvastamine, parandusmeetmete võtmine ja eeskirjadest kinnipidamise tagamine |

Mis on audit?

Auditi peamised eesmärgid:

- Finantsteabe kontrollimine: Audiitorid hindavad finantsaruannete täpsust ja täielikkust, tagades, et need kajastavad õiglaselt organisatsiooni finantsseisundit, tulemuslikkust ja rahavoogusid.

- Vastavuse tagamine: Auditid kontrollivad, kas organisatsioon järgib kehtivaid seadusi, määrusi ja sisepoliitikaid, vähendades sellega juriidiliste karistuste, regulatiivsete sanktsioonide või maine kahjustamise ohtu.

- Sisekontrolli hindamine: Audiitorid uurivad sisekontrollisüsteemide piisavust ja tõhusust riskide maandamiseks, varade kaitsmiseks ja finantsaruandluse usaldusväärsuse tagamiseks.

- Tegevuse täiustuste tuvastamine: Vaatluste ja soovituste kaudu aitavad auditid tuvastada võimalusi tegevuse täiustamiseks, kulude kokkuhoiuks ja protsesside tõhustamiseks.

Auditi tüübid:

- Finantsaudit: Seda tüüpi audit keskendub finantsaruannete ja -dokumentide ülevaatamisele, et tagada täpsus, täielikkus ja vastavus raamatupidamisstandarditele ja regulatiivsetele nõuetele.

- Tegevusaudit: Tegevusauditid hindavad sisemiste protsesside, protseduuride ja süsteemide tõhusust ja tulemuslikkust, eesmärgiga tõsta organisatsiooni tulemuslikkust ja saavutada strateegilisi eesmärke.

- Vastavuse audit: Vastavusauditid hindavad seaduste, määruste, lepinguliste kokkulepete ja sisepoliitika järgimist, et maandada õiguslikke ja regulatiivseid riske ning tagada eetiline käitumine.

- Infosüsteemide audit: Infosüsteemide auditid uurivad IT-infrastruktuuri turvalisust, terviklikkust ja usaldusväärsust, andmehaldustavasid ja küberturvalisuse meetmeid, et kaitsta küberohtude ja andmetega seotud rikkumiste eest.

Auditiprotsess:

- Planeerimine ja ettevalmistamine: Audiitorid määravad kindlaks eesmärgid, ulatuse ja metoodikad, koguvad asjakohast teavet ning töötavad välja auditiplaani, mis on kohandatud organisatsiooni vajadustele ja riskidele.

- Välitööd ja tõendite kogumine: Audiitorid viivad läbi kohapealseid külastusi, intervjuusid ja dokumentide, tehingute ja dokumentide uurimist, et koguda nende leide ja järeldusi toetavaid tõendeid.

- Analüüs ja aruandlus: Audiitorid analüüsivad kogutud tõendeid, hindavad leide auditi kriteeriumide alusel ning dokumenteerivad tähelepanekud, soovitused ja järeldused juhtkonnale ja sidusrühmadele esitatavas auditiaruandes.

- Järeltegevus ja seire: Audiitorid võivad järgida auditi soovitusi, et jälgida rakendamise edenemist, käsitleda kõiki lahendamata probleeme ning tagada organisatsiooniliste tavade ja tulemuslikkuse pidev täiustamine.

Mis on ülevaatus?

Kontrollimise peamised eesmärgid:

- Kvaliteeditagamine: Kontrollid kontrollivad toodete, materjalide või teenuste kvaliteeti ja vastavust kindlaksmääratud standarditele, tagades järjepidevuse, töökindluse ja klientide rahulolu.

- Ohutusvastavus: Kontrollimisel hinnatakse ohutuseeskirjade, juhiste ja tööstusstandardite järgimist, et vältida õnnetusi, vigastusi või ohte töökohtades, rajatistes või avalikes kohtades.

- Regulatiivne vastavus: Kontrollid tagavad vastavuse seaduslikele nõuetele, eeskirjadele, koodeksitele ja standarditele, mille on kehtestanud reguleerivad asutused või tööstusorganid, et vältida karistusi, trahve või juriidilisi kohustusi.

- Protsessi täiustamine: Puuduste ja täiustamisvõimaluste tuvastamise kaudu aitavad kontrollid protsessi optimeerida, tõhusust suurendada ja kulusid vähendada.

Kontrollide tüübid:

- Toote ülevaatus: Toodete kontrollimine hõlmab valmistoodete, komponentide või materjalide uurimist, et kontrollida kvaliteeti, spetsifikatsioone, funktsionaalsust ja standarditele vastavust enne levitamist või kasutamist.

- Protsessi kontroll: Protsessi kontrollimisel hinnatakse tootmisprotsesse, protseduure või toiminguid, et tuvastada ebaefektiivsused, kõrvalekalded või mittevastavused ning rakendada parandusmeetmeid jõudluse ja kvaliteedi parandamiseks.

- Rajatise ülevaatus: Rajatiste kontrollimisel hinnatakse hoonete, infrastruktuuri, seadmete ja keskkonnakontrolli seisukorda, ohutust ja nõuetele vastavust, et tagada ohutu ja soodne töökeskkond.

- Regulatiivne kontroll: Regulatiivseid kontrolle viivad läbi valitsusasutused, reguleerivad organid või volitatud audiitorid, et tagada vastavus konkreetseid tööstusharusid või tegevusi reguleerivatele seadustele, määrustele ja standarditele.

Kontrolliprotsess:

- Ettevalmistus ja planeerimine: Inspektorid määratlevad eesmärgid, kriteeriumid ja ulatuse, koostavad kontrollimise kontrollnimekirjad ja kavandavad tegevusi, et tagada teema süstemaatiline ja põhjalik uurimine.

- Kohapealne ülevaatus: Inspektorid viivad läbi visuaalseid kontrolle, mõõtmisi, teste või intervjuusid, võrreldes vaadeldud tingimusi või tavasid kehtestatud kriteeriumide, standardite või eeskirjadega.

- Dokumenteerimine ja aruandlus: Inspektorid registreerivad leiud, tähelepanekud ja kõrvalekalded, dokumenteerivad tõendeid fotode, näidiste või aruannete abil ning edastavad tulemused asjaomastele sidusrühmadele, tuues esile parendus- või parandusmeetmete valdkonnad.

- Järeltegevus ja kontrollimine: Inspektorid võivad teha järelmeetmeid, et tagada parandusmeetmete rakendamine, kontrollida soovituste järgimist ja jälgida standardite või eeskirjade pidevat järgimist perioodiliste ülevaatuste ja auditite kaudu.

Peamised erinevused auditi ja ülevaatuse vahel

- Eesmärk:

- Audit:

- Kontrollige finantsteabe õigsust.

- Hinda vastavust määrustele ja sisekontrollidele.

- Kontrollimine:

- Tagada vastavus standarditele, spetsifikatsioonidele või nõuetele.

- Tuvastage defektid, kõrvalekalded või mittevastavused.

- Audit:

- Reguleerimisala:

- Audit:

- Protsesside, protseduuride või süsteemide põhjalik ülevaade.

- Keskenduge finantsdokumentidele, toimingutele ja sisekontrollile.

- Kontrollimine:

- Toodete, protsesside või ruumide spetsiifiline uurimine.

- Hinnake kvaliteeti, ohutust ja vastavust eeskirjadele.

- Audit:

- Tulemus:

- Audit:

- Annab kindluse finantstäpsuse ja vastavuse kohta.

- Annab soovitusi protsessi täiustamiseks.

- Kontrollimine:

- Tuvastab vead või mittevastavused, mis nõuavad parandusmeetmeid.

- Tagab kvaliteedi-, ohutus- ja regulatiivsete standardite järgimise.

- Audit:

Viimati värskendatud: 05. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See artikkel pakub igakülgset võrdlust auditi ja kontrolli vahel, pakkudes mõlema uurimisprotsessi kohta palju teadmisi.

Kuigi auditi ja ülevaatuse selgitus on põhjalik, annaks mõlema meetodi piirangute ja võimalike varjukülgede põhjalikum analüüs täiendava väärtusliku ülevaate.

Nõustun, oleks kasulik lisada segment võimalike puuduste või väljakutsete kohta, mis võivad olla seotud nii auditi kui ka inspekteerimisega.

Jagan sama meelt. Auditi ja kontrolli puuduste uurimine annaks tasakaalustatuma ülevaate nende tõhususest ja kasulikkusest.

Artiklis tuuakse selgete ja kokkuvõtlike punktidega välja auditi ja kontrolli põhimõttelised erinevused. See pakub hästi struktureeritud võrdlustabelit, mis aitab erinevustest kiiresti aru saada.

Üksikasjalik võrdlustabel on kindlasti väga kasulik. See on hästi kirjutatud informatiivse sisuga artikkel.

Jah, artikkel on väga põhjalik ja annab hulgaliselt teadmisi auditi ja kontrolli teemal.

Artiklis toodud üksikasjalik auditi ja kontrolli võrdlus annab väärtuslikku teavet nende vastavate metoodikate ja eesmärkide kohta, olles ideaalne teabeallikas erinevuste mõistmiseks.

See artikkel teeb suurepärast tööd, selgitades peamisi erinevusi auditi ja kontrolli vahel, ning üksikasjalikud võrdlused annavad mõlemast terminist väga põhjaliku ülevaate.

Olen täiesti nõus. Põhjalikud selgitused hõlbustavad nii auditi kui ka kontrolli mõiste hoomamist.

Minu arvates olid artiklis toodud näited väga kasulikud auditi ja kontrolli eristamisel.

See artikkel selgitab tõhusalt auditi ja kontrolli peeneid erinevusi, pakkudes mõlema uurimismeetodi põhjalikku analüüsi.

Olen täiesti nõus. Artiklis sisalduv põhjalik auditi ja kontrolli uurimine annab mõlemast protsessist selge ja põhjaliku ülevaate.

Kuigi artikkel teeb auditi ja inspekteerimise eristamiseks korraliku töö, võiks auditi ja kontrolli eelistele keskendumist erapooletuma vaatenurga jaoks tasakaalustada.

Nõustun, eeliste jaotis võib tunduda veidi kaldu auditi eeliste poole. Kasulik oleks lisada, kuidas mõlemal meetodil on oma eelised ja puudused.

Artikkel annab suurepärase ülevaate auditist ja kontrollist, kuid neutraalsem eeliste ja puuduste võrdlus suurendaks teabe üldist usaldusväärsust.

See artikkel toob tõhusalt esile peamised erinevused auditi ja kontrolli vahel, pakkudes põhjalikku ülevaadet mõlemast uurimisviisist.

Artikkel teeb suure töö eristamiseks auditi ja kontrolli vahel, pakkudes põhjalikku analüüsi erinevuste ja nende vastavate funktsioonide kohta.

Olen nõus, et artikli üksikasjalik lähenemisviis auditi ja kontrolli piiritlemisel on väga informatiivne ja annab selge ülevaate mõlemast protsessist.

Artiklis sisalduv auditi ja kontrolli üksikasjalik uurimine on tõepoolest põhjalik, pakkudes igakülgset arusaama nende ainulaadsetest rollidest.

See artikkel tutvustab tõhusalt auditi ja kontrolli erinevusi, pakkudes põhjalikku teavet nende rollide ja metoodikate kohta.

Hindan erinevuste määratlemise selgust. Artikli üksikasjalik lähenemine on kiiduväärt.

Artiklis toodud näited ja võrdlused muudavad auditi ja kontrolli erinevuste mõistmise lihtsamaks.