Maailmamajanduses tegutsevad erinevat tüüpi pangad, et rahuldada mitmete põllumajanduse, tööstuse, elukutsete ja muude tegevustega seotud inimrühmade finantsvajadusi.

Nende pankade erinevuse tundmine on väga oluline. Filiaalipangandus ja kettpangandus on kaks väga erinevat tüüpi pangandussüsteeme.

Võtme tagasivõtmine

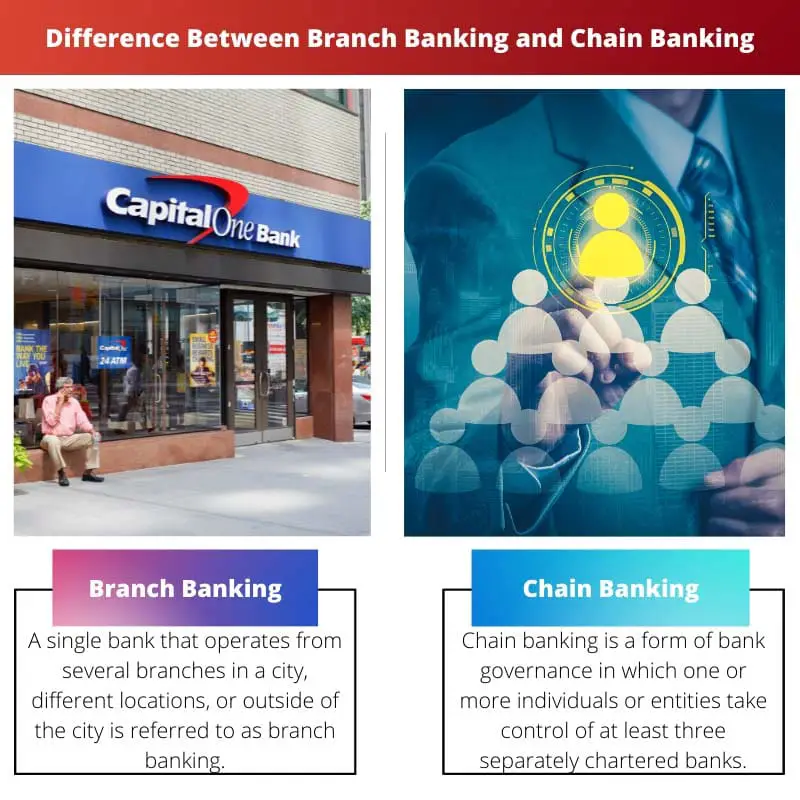

- Filiaalipangandus viitab pangandussüsteemile, milles pank tegutseb erinevates geograafilistes asukohtades asuvate filiaalide võrgu kaudu. Seevastu kettpangandus viitab pangandussüsteemile, milles pankade rühm on omavahel tsentraliseeritud süsteemi kaudu ühendatud.

- Filiaalipangandus pakub isikupärastatud teenuseid ja sobib paremini kohalike pangandusvajadustega, samas kui kettpangandus pakub oma omavahel seotud pankade võrgustiku kaudu klientidele suuremat mugavust ja ligipääsetavust.

- Filiaalipangandus sobib rohkem väiksematele pankadele, samas kui kettpangandus sobib suurematele pankadele, millel on mitu filiaali ja tegevust.

Filiaalipangandus vs kettpangandus

Filiaalpangandus viitab pangandussüsteemile, kus ühel pangal on mitu filiaali samas riigis erinevates geograafilistes asukohtades. Ahelpangandus viitab pangandussüsteemile, milles pankade rühm on omavahel seotud ühise omandi, juhtimise või kontrolli kaudu.

Enamikus riikides on harupangandus kõige rohkem traditsiooniline pangandus struktuur.

Selle skeemi alusel tegutseb märkimisväärne pank, millel on palju filiaale erinevates maailma paikades ja isegi palju filiaale kosmopoliitses linnas, nagu Mumbai, Kolkata, Chennai või New Delhi.

Ahelpangandus on Ameerika Ühendriikides kasutatav pangandussüsteem. See on pangandusstruktuur, kus sama isik või üksikisikute rühm haldab kahte või enamat panka.

See saavutatakse kahe või enama panga aktsiate omamisega.

Võrdlustabel

| Võrdlusparameetrid | Filiaali pangandus | Ahelpangandus |

|---|---|---|

| Määratlus | Ühtset panka, mis tegutseb linnas mitmes filiaalis, erinevates asukohtades või väljaspool linna, nimetatakse harupanganduseks. See pakub oma klientidele laia valikut näost näkku teenuseid. | Ahelpangandus on pangajuhtimise vorm, mille käigus üks või mitu isikut või üksust võtavad kontrolli vähemalt kolme eraldi volitatud panga üle. |

| Omandiõigus | Haldab direktorite nõukogu ja kuulub aktsionäride rühmale. | Kolme või enama eraldi volitatud panka kuuluvad üksikisikud ja neid juhivad. |

| Populaarsus | Süsteem on endiselt populaarne ja tuntud. | Süsteemi populaarsus on vähenenud. |

| Teenused | Sularaha välja- ja sissemakse nõudekontolt, konsultandi finantsnõustamine, seifi rentimine ja muud teenused on saadaval pangatelleri kaudu. | Järjepidev tulu paljudelt sama kogukonna pankadelt, muretsemata teiste piirkondlike pankade tiheda konkurentsi pärast. |

| Asutatud aastal | Ligikaudu 1100-1300. | Pärast turukrahhi 1929. a. |

Mis on harupangandus?

Filiaalpangandus viitab pangandussüsteemile, kus üks pank tegutseb üle kogu riigi jaotatud filiaalide kaudu.

Pangal on peakontor ühes linnas ja filiaalid üle maailma. Filiaali juhataja juhib filiaali tegevust vastavalt peakontori reeglitele ja poliitikale.

Kui regulatsioonid lubavad, võib pank otsustada avada harupangandusorganisatsiooni, peamiselt siis, kui see teenindab kiiresti kasvavat piirkonda ja on survestatud järgima oma äri- ja kodukliente, kui nad rändavad või kaotavad nad mugavama asukohaga konkurentidele.

23. aasta panganduseeskirjade seaduse paragrahv 1949 annab loa filiaalide asutamiseks.

Filiaali lubade reguleerimise eesmärgil peaks üksus hõlmama spetsialiseeritud filiaali, satelliidikontorit, laiendusloendurit, sularahaautomaati, haldusbürood, teeninduskontorit ja krediitkaardikeskust.

Filiaalipanganduse eeliseks on see, et see aitab parandada juhtimist, kaasamist ja riskide hajutamist. Sularahareservide tõhusal kasutamisel aitab kaasa ka filiaalipangandussüsteem.

See võib kanda sularahavarusid ühest kontorist, kus neid on vähem vaja, teise, kus neid on hädaolukorras rohkem vaja.

Laenud väljastatakse pigem eeliste kui isiklike või kohalike tegurite alusel. Laenud antakse tarbijatele vastavalt juhistele.

Mis on kettpangandus?

Olukorda, kus väike grupp inimesi reguleerib kolme või enama sõltumatult volitatud panka, nimetatakse kettpanganduseks.

Selle kokkuleppe loomiseks kasutatud meetodid hõlmavad seda, et üksikisikud tagavad omavahelise piisava varu, et kontrollida huvi iga pangaettevõtte vastu.

Ilma keskse valdusettevõtteta saab süsteemi hallata, luues omavahel ühendatud direktoraadid või direktorite nõukogud, mis sisuliselt loovad pankadevahelise võrgustiku.

Need pangad võiksid jätkata iseseisvalt tegutsemist, hoolimata jagatud kontrollist ja omandist. See hoiab ära tulude kaotuse ja vastuoluliste huvide. Peale selle on ahelas olevatele pankadele antud eraldi rollid.

Ahelpangandus tekkis USA-s umbes 1929. aastal. Selle põhiidee oli kasumi suurendamine turul.

Investorid tagasid, et iga nende piirkonna pank on investeerinud turule piisavalt raha erinevatesse segmentidesse, nii et investeeringud ei kattuks.

Seda tüüpi panganduses töötab iga pank ebasündsalt ja lõpetab oma toimingud iseseisvalt, ilma välise ettevõtte sekkumiseta.

Kui kettpangandus oli uus ja turule tulnud, pakkus see suurepäraseid teenuseid ja õnnestus, kuid liberaalsete pankade pildile tulles kaotas kettpangandus oma populaarsuse ja on praegu languses.

Peamised erinevused filiaalipanganduse ja kettpanganduse vahel

- Filiaalipangandus on endiselt levinud, samas kui kettpangandus on aeglaselt langemas.

- Filiaalipangandus on süsteem, milles äri ajab üks pank, samas kui kettpanganduses tegeleb äriga väike grupp inimesi.

- Filiaalide pangandussüsteemil ei ole jagatud kontrolli ja omandiõigust, samas kui kettpanganduse süsteemil on jagatud hooldus ja omandiõigus.

- Filiaalipanganduses on paranenud sularahareservide haldamine ja tõhus kasutamine, samas kui kettpanganduse süsteem on vananenud.

- Harupangandussüsteemil on suur valdusettevõte, samas kui kettpangandussüsteemil ei ole vaja suurt valdusettevõtet. Direktorite nõukogud kontrollivad seda.

Viimati värskendatud: 11. juunil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Ahelpanganduse operatiivsete seoste ja jagatud kontrollimehhanismide informatiivne piiritlemine annab põhjaliku ülevaate selle juhtimisstruktuurist. See artikkel on väga väärtuslik kõigile, kes soovivad põhjalikult mõista ahelpanganduse keerukust.

Absoluutselt. Ahelpanganduse juhtimisstruktuuride teaduslik käsitlus artiklis peegeldab analüüsi põhjalikku sügavust, mis seab igakülgse uurimise standardi.

Ma ei saanud rohkem nõustuda. Ahelpanganduse omavaheliste seoste ja jagatud kontrollimehhanismide üksikasjalik ülevaade lisab selle tegevusraamistikku keeruka ülevaate.

Artikli rõhk riskide hajutamisel ja sularahareservide tõhusal haldamisel harupanganduses annab nüansirikka vaate selle tegevuse eelistele. Tõeliselt läbinägelik ilmutus!

Absoluutselt. Filiaalipanganduse riskide hajutamise ja sularahareservi haldamise strateegiline analüüs pakub igakülgset arusaama selle toimimismehhanismidest.

Nii põhjalik ja informatiivne artikkel! Nüüd on mul selge arusaam filiaalipanganduse ja kettpanganduse erinevusest. Täname teid selle väärtusliku teabe eest.

Olen täiesti nõus! See artikkel annab nende kahe erineva pangandussüsteemi põhjaliku analüüsi. See on uskumatult kasulik kõigile, kes on huvitatud rahandusest ja pangandusest.

See artikkel on teadmiste aare. See pakub põhjalikku võrdlust, mis on kasulik neile, kes soovivad laiendada oma teadmisi pangandusstruktuuridest.

Ahelpanganduse omandi- ja juhtimisstruktuuri lagunemine on valgustav. See annab üksikasjaliku ülevaate juhtimismudelitest, mis on ahelpanganduse aluseks, muutes selle valgustavaks lugemiseks.

Nõus. Ahelpanganduse omandi- ja juhtimisdünaamika selgitamine paljastab selle toimimisarhitektuuri keerukuse, pakkudes süsteemist terviklikku arusaama.

Filiaalipanganduse ja ketipanganduse ajalooliste verstapostide ja asutamisperioodide põhjalik analüüs kõlab lugejateni, kes soovivad neist pangandussüsteemidest põhjalikku mõistmist. See on kiiduväärt teaduslik kirjutis.

Absoluutselt. Artiklis sisalduvad ajaloolised arusaamad pakuvad rikkalikult nüansirikast vaatenurka harupanganduse ja kettpanganduse arengule, tõstes diskursust pangandussüsteemide üle.

Selle artikli ajaloolise analüüsi teaduslik sügavus seab pangandussüsteemide uurimisele kõrged standardid. See on märkimisväärne panus rahanduse ja panganduse akadeemilisse valdkonda.

Kiiduväärt on üksikasjaliku teabe andmine harupanganduse regulatiivsete aspektide kohta. See artikkel süveneb regulatiivsesse raamistikku selgelt ja täpselt, muutes selle finantshuvilistele hindamatuks ressursiks.

Hästi öeldud. Artiklis toodud filiaalide pangandusregulatsioonide põhjalik uurimine on oluliseks juhiseks pangandussüsteeme reguleerivate juriidiliste parameetrite mõistmisel.

Selles artiklis on hästi välja toodud filiaalipanganduse ja kettpanganduse võrdlev analüüs. See on põhjalik lugemine, mis annab lugejatele nende pangandussüsteemide põhjaliku ülevaate.

Ma ei saanud rohkem nõustuda. Selle artikli põhjalik lähenemine harupanganduse ja ketipanganduse võrdlemisele näitab informatiivse kirjutamise kõrget taset.

Absoluutselt. Selle artikli analüüsi sügavus ja võrdluse selgus muudavad selle oluliseks lugemiseks kõigile, kes on huvitatud pangandussüsteemide keerukusest ja nende mõjudest.

Filiaalipanganduse ja kettpanganduse ajalooline kontekst on valgustav. On põnev õppida tundma nende pangandussüsteemide päritolu ja arengut. Au autorile nii põhjalikult uuritud teose eest.

Absoluutselt! Ajalooline perspektiiv lisab artiklile mõjuva kihi. See rikastab arusaamist haru- ja kettpangandusest, kontekstualiseerides nende arengut aja jooksul.

See artikkel on kunstiteos! See lahkab põhjalikult harupanganduse ja kettpanganduse keerukust viisil, mis köidab lugeja tähelepanu algusest lõpuni. Tõeliselt erakordne kirjatükk.

Ahelpanganduse populaarsuse langus on murettekitav. Artikkel on valgustanud selle trendi põhjuseid ja see on üsna murettekitav. See on põhjalikult uuritud tükk, mis kirjeldab kettpanganduse hetkeseisu.

Nõus. Ahelpanganduse populaarsuse languse põhjalik analüüs on selle artikli oluline tipphetk. See paneb edasi mõtlema pangandussüsteemide tuleviku üle.

See artikkel pakub väärtuslikku teavet pangandussüsteemide arengu kohta. Ahelpanganduse populaarsuse languse analüüs on mõtlemapanev aspekt, mis väärib tähelepanu.