Pangandus on majandusharu, mis tegeleb finantstehingutega. Erinevates tervishoiu-, hariduse-, äri-, kutse-, põllumajanduse jne sektorites tegutsevad erinevat tüüpi pangad, et hoida majandust toimimas.

Grupipangandus, kettpangandus, harupangandus, üksusepangandus ja segapangandus on 5 tüüpi.

Võtme tagasivõtmine

- Grupipangandus on see, kus erinevad pangad tegutsevad sama emaettevõtte all, pakkudes finantsteenuseid turusegmentidele.

- Teisest küljest on kettpangandus selline pangandus, kus üks pank kontrollib erinevates piirkondades või riikides asuvate pankade rühma.

- Grupipanganduse eesmärk on rahuldada laiema kliendibaasi erinevaid finantsvajadusi, samas kui kettpangandus keskendub pankade võrgustiku laiendamisele, et suurendada oma geograafilist haaret.

Grupipangandus vs ahelpangandus

Erinevus grupipanganduse ja Ahelpangandus Grupipangandus on mitmest koosnev rühm, mis eksisteerib ja tegutseb ühe valdusettevõtte all. Ahelpanganduses elab ja toimib pankade kett ühe isiku või rühma all.

Grupipangandus viitab süsteemile, milles pankade rühm tegutseb ühe valdusettevõtte all; ettevõtte kontrolli all võib olla üle 2 finantsasutuse.

Need pankade rühmad peavad järgima ettevõtte reegleid ja eeskirju. Nad peavad toimima ettevõtte tõkete piires.

Ahelpangandus viitab süsteemile, kus pankade kett, mida kontrollib üksikisik või väike rühm inimesi. Üksikisik või inimeste rühm võib omada vähemalt kolme volitatud panka.

Nad toimivad iseseisvalt ja suudavad vältida ühe valdusettevõtte alluvuses töötamise takistusi.

Võrdlustabel

| Võrdlusparameetrid | Grupipangandus | Ahelpangandus |

|---|---|---|

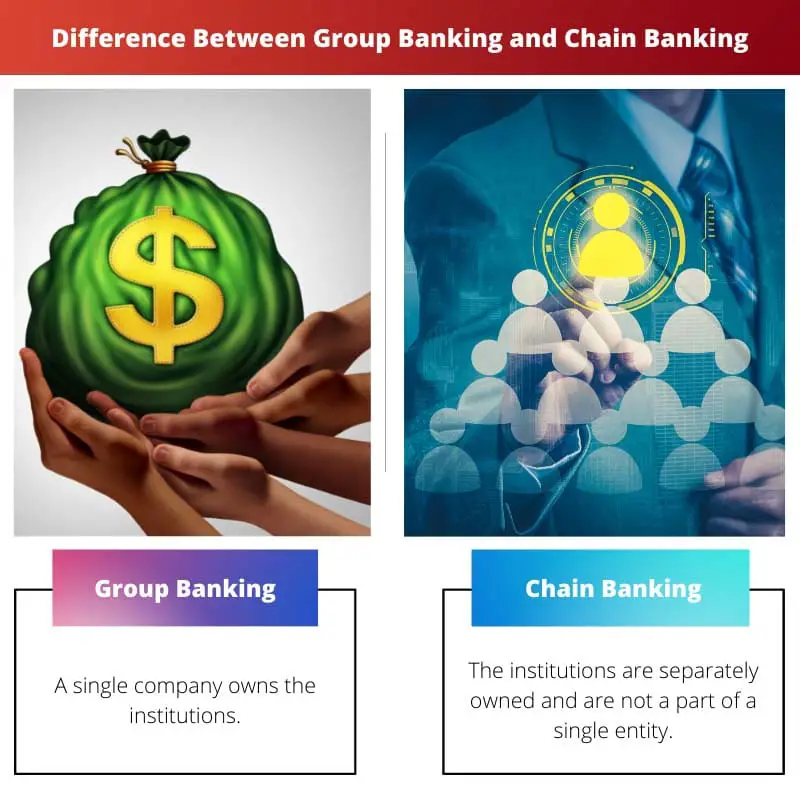

| Omamine | Asutused kuuluvad ühele ettevõttele. | Asutused on eraldi omandis ega ole ühe üksuse osad. |

| Omandamine | Pankade rühma võib omandada iga ettevõte, mis on seotud mis tahes sektoriga. | Panku võivad omandada kõik üksikisikud või perekonnad, kes on seotud mis tahes sektoriga. |

| Toimivad | Need pangad toimivad ühe valdusettevõtte tõkete piires. | Need pangad toimivad üksikisiku või üksikisikute rühma tõkete piires. |

| Prominentsuse periood | Grupi pangandussüsteem saavutas Ameerikas tuntuse aastatel 1925–1929. | Nad tõusid Ameerikas esile pärast 1929. aastat. |

| Näide | India riigipank – SBI Indias. | KarurVysya pank ja Lakshmi Vilas Bank Indias. |

Mis on grupipangandus?

Pangandussüsteemi, milles üks valdusettevõte omab ja kontrollib rohkem kui kahte finantsasutust/panka, nimetatakse grupipanganduseks.

See pangandussüsteem saavutas Ameerika Ühendriikides populaarsuse aastatel 1925–1929. Ettevõte ei pea olema panganduses, et neid panku omada.

Ettevõte võib töötada või tegeleda äritegevusega mis tahes legaalses tööstusharus või sektoris, nagu pangandus, põllumajandus, tekstiil, meditsiin, meelelahutus jne.

Pangad toimivad valdusettevõtte kehtestatud reeglite ja eeskirjade kohaselt. Juhtimine ja haldus on tsentraliseeritud. India SBI on näide grupipangandusest Indias.

Säilitatakse iga panga põhinõukogu ja eraldi üksus. Sest tsentraliseerimine, on ressursside ja krediidivõimaluste liikuvus parem.

Järgitavad arvestusmeetodid on kõigi pankade jaoks samad, mis aitab paremini üles ehitada auditeerimine aruanded. Vajaduse korral tehakse ühest pangast teise kättesaadavaks mitte ainult raha, vaid ka ekspertteadmised.

Kui konkreetne pank või asutus ei toimi hästi, võib see avaldada negatiivset mõju teistele pankadele, mõjutades negatiivselt valdusettevõtte mainet.

Mis on kettpangandus?

Pangandussüsteemi, milles rohkem kui kolm volitatud finantsasutust/panka omab ja kontrollib üks isik või isikute rühm või perekond, nimetatakse kettpanganduseks.

See pangandussüsteem sai alguse Ameerikast ja tõusis esile 1929. aastal pärast aktsiaturu krahhi.

Selles süsteemis saab omandiõiguse omandada, ostes olulisi finantseerimisasutuste aktsiaid. Üksikisik või üksikisikud saavad panku kontrollida iseseisvalt või ühtselt.

Indias on Karur Vysya pangal ja Lakshmi Vilas pangal peakorter ja direktorite nõukogu, mis teeb sellest kettpanganduse näite.

Üksikisik või üksikisikute rühm ei ole sunnitud pangandusega tegelema. Isegi kettpanganduses võivad omanikud töötada mis tahes äri- või elukutsesektoris.

Reeglid ja eeskirjad, samuti pankade haldus ja töökorraldus võivad vastavalt omanike otsustele olla samad või erinevad.

Ka arvestusmeetodid, mida järgida, sõltuvad omanike valikust.

Ülejäänud eelised ja puudused on sarnased grupipangandusega, nagu rahaliste vahendite liikuvus, krediit, asjatundlikkus ja mõju teistele pankadele.

Peamised erinevused grupipanganduse ja kettpanganduse vahel

- Grupipanganduses kuuluvad finantsasutused ühele valdusettevõttele ja kettpanganduses ühele isikule või isikute rühmale.

- Grupipanganduse asutusi võib pidada mis tahes sektoris tegutsev ettevõte. Seevastu kettpanganduses igaüks, kes töötab mis tahes sektoris või erialal.

- Valdusfirma kontrollib grupipanganduse haldust. Kuigi kettpanganduses juhivad haldust omanik/omanikud.

- Grupipangasüsteem oli USA-s populaarne aastatel 1925-1929. Samal ajal sai ahelpangasüsteem populaarseks pärast 1929. aastat.

- India riigipank on näide grupipangandusest Indias. Grupi panganduse näideteks on Karur Vysya Bank ja Lakshmi Vilas Bank.

- https://fraser.stlouisfed.org/files/docs/historical/house/1930hr_brchgr_v1p1.pdf

- https://www.degruyter.com/document/doi/10.7312/will93128-019/html

Viimati värskendatud: 11. juunil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Artiklis esitatakse teave selgelt ja lühidalt, muutes selle kättesaadavaks erinevate pangandus- ja finantsteadmiste tasemega lugejatele.

Nõustun teie tähelepanekuga. Sisu selgus muudab selle väärtuslikuks ressursiks laiale lugejaskonnale.

Ootasin rohkem üksikasju grupi- ja kettpanganduse eeliste ja puuduste kohta, kuid artikkel keskendub enamasti definitsioonidele ja erinevustele.

Jah, ma lootsin ka grupi- ja kettpanganduse mõjude sügavamat analüüsi.

Pean sinuga nõustuma. Oleks olnud kasulik lisada rohkem teadmisi iga pangandussüsteemi plusside ja miinuste kohta.

Hindan siin esitatud selget vahet grupi- ja kettpanganduse vahel. Mulle tundub, et olen iga süsteemi kohta palju õppinud.

Ma nõustun sinuga. See artikkel pakub kahe pangandussüsteemi informatiivset võrdlevat analüüsi.

Kontrastsed grupi- ja ahelapanganduse määratlused loovad hästi struktureeritud aluse pangandussüsteemide keerukuse mõistmiseks.

Ma ei saanud rohkem nõustuda. Artikkel loob aluse pangandusstruktuuride ja -dünaamika põhjalikumaks uurimiseks.

Absoluutselt. Nende põhielementide selge mõistmine on pangaasutuste laiema toimimise mõistmisel ülioluline.

On muljetavaldav, kuidas artikkel ei anna mitte ainult grupi- ja kettpanganduse määratlust, vaid ka ajaloolist konteksti, muutes selle kaasahaaravaks ja informatiivseks.

Ajalooline aspekt annab sisule tõesti lisaväärtust, andes teemast tervikliku arusaama.

Grupi- ja kettpanganduse ajalooline kontekst võimaldab lugejatel hinnata nende süsteemide arengut aja jooksul, valgustades nende praegust asjakohasust.

Hea tähelepanek. Pangandussüsteemide ajaloolise trajektoori mõistmine rikastab meie vaatenurka nende tänapäevasele rollile.

Mulle tundus, et grupi- ja kettpangandussüsteemide toimimise kirjeldus on eriti valgustav, pakkudes terviklikku ülevaadet nende sisemisest dünaamikast.

Ma nõustun sinuga. Üksikasjalikud ülevaated nende süsteemide toimimisest suurendavad meie arusaamist nende töömehhanismidest.

Jah, artikkel süveneb tõhusalt grupi- ja ahelpanganduse toimimise keerukesse, pakkudes lugejatele väärtuslikke teadmisi.

Grupi- ja kettpanganduse struktureeritud võrdlus on väärtuslik õppevahend nii üliõpilastele kui ka finantssektori spetsialistidele.

Absoluutselt. Põhjalik analüüs loob tugeva aluse finantsvaldkonna pangandussüsteemide alaste teadmiste rikastamiseks.

Hästi öeldud. See artikkel võib olla märkimisväärne ressurss üksikisikutele, kes soovivad põhjalikult mõista pangandusstruktuure ja nende toimimise erinevusi.

Võrdlustabel on üsna informatiivne, kuid leian, et see puudub grupi- ja kettpangandussüsteemide tänapäevase tähtsuse käsitlemisel globaalsel finantsmaastikul.

Nõus. Artiklis võiks kasu olla ajakohastatud vaatenurgast grupi- ja kettpanganduse asjakohasuse ja mõju kohta tänapäeval.

Teete hea mõtte. Huvitav oleks uurida, kuidas need süsteemid on tänapäeva panganduskeskkonnas asjakohased.

See artikkel pakub üksikasjalikku võrdlust grupi- ja kettpanganduse vahel, mis on pangandussektorist huvitatutele väga kasulik.

Rahandust õppiva inimesena leidsin, et see artikkel on üsna väärtuslik grupi- ja ahelapangandussüsteemide vaheliste nüansside mõistmiseks.