Saadaval on mitut tüüpi eelarvestamise tehnikaid, mis aitavad inimesel või ettevõttel hoida või kontrollida oma kulusid ning teada saada aasta või kuu kasumit või kahjumit.

Täiendav eelarvestamine ja nullpõhine eelarvestamine on kahte tüüpi eelarvestamise meetodid, mis võimaldavad inimesel või ettevõttel tasakaalustada oma kulusid oma tulude või finantskäibega.

Võtme tagasivõtmine

- Täiendava eelarve koostamisel kasutatakse lähtealusena eelmise aasta eelarvet, tehes uueks eelarveaastaks väikeseid kohandusi.

- Nullpõhine eelarvestamine algab nullist, nõudes kõigi kulude täielikku ülevaatamist ja põhjendamist.

- Nullpõhine eelarvestamine on aeganõudvam, kuid võib viia ressursside tõhusama jaotamiseni.

Täiendav eelarvestamine vs nullpõhine eelarvestamine

Täiendav eelarvestamine hõlmab olemasoleva eelarveplaani pisut muutmist, et jõuda uueni, või eelduste muutmist, kuid see hõlmab keerulisi arvutusi. Nullpõhine eelarvestamine on protsess, mille käigus alustatakse eelarvet nullist, kusjuures iga reaüksus on enne iga-aastast ülevaatamist seatud nullile.

Täiendav eelarvestamine on olemasoleva eelarveplaani muutmine või eelduste muutmine uue eelarveplaani koostamiseks. Seda meetodit ei ole lihtne rakendada ja tehtud arvutused on keerulised.

Nullpõhine eelarvestamine alustab kõike nullist. Kus iga reaüksus määratakse igal aastal nulliks ja iga reaüksus vaadatakse igal aastal üle või põhjendatakse. See tagab rahastamise stabiilsuse ja kasutab ülalt-alla lähenemisviisi.

Võrdlustabel

| Võrdlusparameetrid | Täiendav eelarvestamine | Nullpõhine eelarvestamine |

|---|---|---|

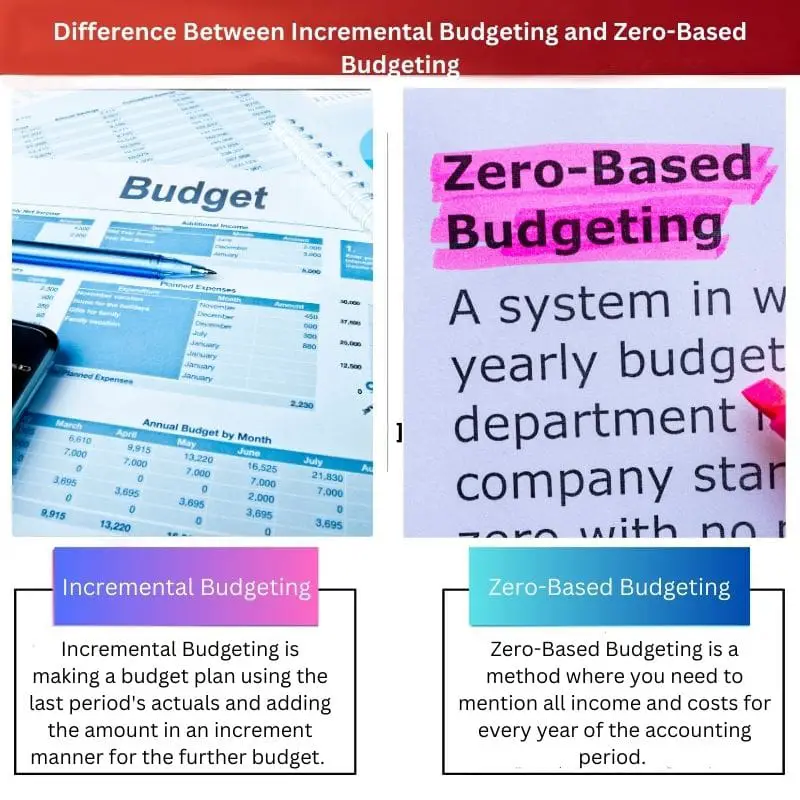

| Määratlus | Täiendav eelarvestamine on eelarveplaani koostamine, kasutades viimase perioodi tegelikke andmeid ja summade lisamist edasise eelarve jaoks. | Nullpõhine eelarvestamine on meetod, mille puhul peate mainima kõik tulud ja kulud aruandeperioodi iga aasta kohta. |

| Avatud ettepanekutele | Täiendav eelarvestamine on turumuutuste või kõikumiste puhul vähem reageeriv. | Nullpõhine eelarvestamine on turul toimuvate muutuste integreerimisel väga kohanemisvõimeline. |

| Kulud ja aeg | Täiendav eelarvestamine võtab rohkem aega, kuid see on ökonoomne või kuluefektiivne. | Nullpõhine eelarvestamine on aeganõudev ja kallis, kuna see hõlmab kõiki detaile. |

| Lähenemine | Täiendav eelarvestamine jälgib peamiselt kulutusi või kulutusi. | Nullpõhine eelarvestamine jälgib kavatsuse või eesmärgi saavutamist. |

| Tähtsus | See on raamatupidamisele orienteeritud ja keskendub ainult kuludele. | Nullpõhine eelarvestamine on otsustele orienteeritud. |

| Menetlus | Täiendav eelarvestamine põhineb ekstrapoleerimisel. See tähendab, et tulevikuprognoosid on tehtud eelmiste arvude põhjal. | Nullpõhise eelarvestamise otsuste pakett põhineb tasuvusanalüüsil. |

Mis on täiendav eelarvestamine?

Täiendav eelarve planeerimine kasutab varasemaid andmeid ja muudab neid. Selle tehnika puhul on haldamine eeldab, et käesoleva aasta jooksul kogutud tulude ja kulude mõõdikud tagastatakse ka järgmisel aastal.

Praeguse eelarvekava tulemused summeeritakse ja lisatakse järgmise aasta eelarveplaani. Ja tehakse peeneid muudatusi, nagu müügihind, sellega seotud tulu ja muud tegelike hindade tõusud.

Täiendavat eelarvestamist mõjutavad turu peened muutused kergesti, kuna see ei ole eriti kohanemisvõimeline. Selle meetodi põhirõhk on ainult kuludel, hoolimata sellest, kui keerulised on eelarve ja kulud.

Mis on nullpõhine eelarvestamine?

Nullpõhine eelarvestamine on metoodika, mille puhul peate iga kord täpsustama kõik tehtud tulud ja tehtud kulud uusaasta eelarve koostamise ajal.

See eelarveplaan on väga kohanemisvõimeline ja turusõbralik. Ja see on osutunud täpsemaks kui järkjärguline eelarvestamine, kuna kõike selles eelarveplaanis võetakse arvesse alates baas või kriimustada, mis muudab selle tõhusamaks ja kohanemisvõimelisemaks.

Nullpõhise eelarvestamise plaanide haldajad peavad täpsustama ja põhjendama kõiki järgmise eelarveplaani rahalisi kogumisi ja kulutusi, et tagada koostatud eelarvekava kõigi varasemate vigade ja kulutõrgeteta.

Peamised erinevused täiendava eelarvestamise ja nullpõhise eelarvestamise vahel

- Nullpõhine eelarvestamine jälgib kavatsuse või eesmärgi saavutamist. Kuigi täiendav eelarvestamine jälgib peamiselt kulutusi või kulutusi.

- Nullpõhine eelarvestamine on turul toimuvate muutuste integreerimisel väga kohanemisvõimeline. Kuid järkjärguline eelarvestamine on turumuutuste või kõikumiste puhul vähem reageeriv.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Viimati värskendatud: 20. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Artikkel annab väärtusliku analüüsi juurdekasvu- ja nullpõhise eelarvestamise kohta, tuues välja nende erinevused ja eelised. See on informatiivne ja kaasahaarav lugemine kasulike viidetega.

Artikkel on väga põhjalik ja kasulik nii üksikisikutele kui ka ettevõtetele. See annab väärtuslikku teavet erinevate eelarvestamismeetodite kohta, tuues esile nende erinevused ja tähtsuse.

Artiklis antakse põhjalik analüüs astmelise ja nullpõhise eelarvestamise kohta, pakkudes lugejatele väärtuslikku teavet nende tehnikate erinevuste ja rakenduste kohta. Esitatud põhjalik teave on kiiduväärt.

Olen täiesti nõus. Artiklis toodud lisa- ja nullpõhise eelarvestamise võrdlus on väga informatiivne ja kasulik, pakkudes lugejatele nendest mõistetest põhjaliku ülevaate.

Artikli üksikasjalik selgitus ja võrdlus astmelise ja nullpõhise eelarvestamise kohta on valgustav, muutes selle oluliseks ressursiks üksikisikutele ja ettevõtetele, kes soovivad oma finantsjuhtimist parandada.

Artiklis käsitletakse tõhusalt nii järkjärgulise kui ka nullpõhise eelarvestamise keerukust, pakkudes lugejatele üksikasjalikku võrdlust ja ülevaadet nendest eelarvestamismeetoditest. Esitatud teave on väärtuslik ja mõtlemapanev.

Kindlasti on artiklis esitatud lisa- ja nullpõhise eelarvestamise jaotus põhjalik ja informatiivne, pakkudes lugejatele selget arusaamist nendest mõistetest ja nende rakendustest.

Artikkel on suurepärane allikas nii üksikisikutele kui ka ettevõtetele, pakkudes igakülgset võrdlust astmelise ja nullpõhise eelarve koostamise kohta. Selgitused on selged ja teave on väga kasulik.

Artikli üksikasjalikud selgitused ja ülevaatlikud võrdlused muudavad selle kindlasti väärtuslikuks teadmiste allikaks üksikisikutele ja organisatsioonidele, kes soovivad oma eelarvestrateegiaid täiustada.

Ma ei saanud rohkem nõustuda. Artikkel pakub väärtuslikku teavet mõlema eelarvestamise tehnika kohta, muutes selle oluliseks lugemiseks neile, kes on huvitatud finantsplaneerimisest.

Artiklis sisalduv lisa- ja nullpõhise eelarvestamise põhjalik selgitus annab nendest tehnikatest suurepärase ülevaate. Pakutud arusaamad on kahtlemata kasulikud lugejatele, kes soovivad selles valdkonnas teadmisi omandada.

Ma ei saanud rohkem nõustuda. Inkrementaalse ja nullpõhise eelarvestamise võrdlus on läbinägelik ja üksikasjalik, pakkudes lugejatele teemast igakülgset arusaama.

Absoluutselt hõlmab artikkel tõhusalt nii astmelise kui ka nullpõhise eelarvestamise nüansse, tagades, et lugejatel on nendest meetoditest ja nende rakendustest kindel arusaam.

Artiklis esitatakse üksikasjalik jaotus peamiste erinevuste kohta järkjärgulise ja nullpõhise eelarvestamise vahel, muutes selle informatiivseks artikliks kõigile, kes on huvitatud finantsplaneerimisest.

Artikkel on muljetavaldav ja põhjalik. See pakub selget arusaama järkjärgulisest ja nullpõhisest eelarvest, muutes lugejatel kontseptsioonidest hõlpsasti aru ja neid tõhusalt rakendada.

Olen täiesti nõus. Üksikasjalik võrdlustabel on eriti kasulik nende kahe eelarvestamismeetodi peamiste erinevuste mõistmisel. Artikkel pakub väärtuslikku teavet nii eraisikutele kui ka ettevõtetele.

Tõepoolest, artikkel annab põhjaliku võrdluse astmelise ja nullpõhise eelarve koostamise kohta, valgustades nende maksumust, aega, lähenemisviisi ja tähtsust. See on suurepärane ressurss kõigile, kes soovivad selles valdkonnas teadmisi omandada.