Kõik ettevõtted ja organisatsioonid, olgu need väikesed või suured, peavad koostama oma finantsaruande või lõpetama kuluaruanded.

Põhimõttepõhine raamatupidamine ja reeglitepõhine arvestus on kahte tüüpi arvestusmeetodid, kus põhimõtted ja reeglid lisatakse vastavalt ja eraldi.

Võtme tagasivõtmine

- Põhimõttepõhine raamatupidamine keskendub üldistele juhistele, võimaldades paindlikkust ja professionaalset hinnangut.

- Reeglipõhine raamatupidamine järgib rangeid regulatsioone, mis vähendab ebaselgust ja ebakõlasid.

- Põhimõttepõhised süsteemid on muutustega paremini kohanemisvõimelised, samas kui reeglipõhised süsteemid pakuvad aruandluses ühtsemat.

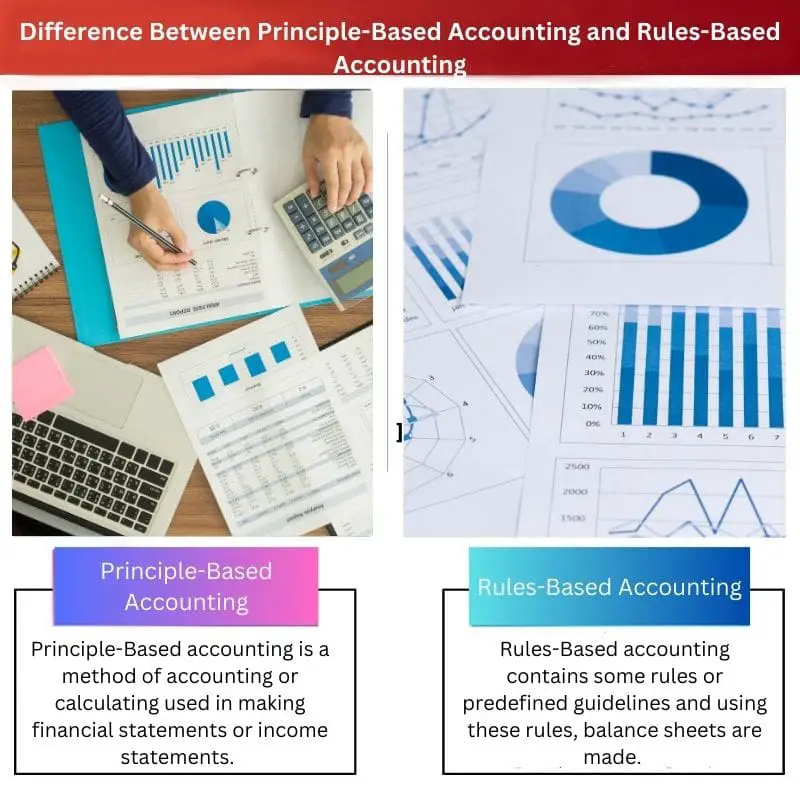

Põhimõttepõhine raamatupidamine vs reeglipõhine raamatupidamine

Põhimõtepõhine raamatupidamine on paindlik ja etteantud põhimõtetega meetod, mida kasutatakse finantsaruannete koostamisel. Sellel puudub järjepidevus, kuna kehtestatud reeglid ei ole jäigad. Reeglipõhine arvestus on jäik meetod, kus bilansid koostatakse etteantud reeglite ja juhiste alusel. Sellel on oma jäikade reeglite tõttu järjepidevus.

Põhimõttepõhine raamatupidamine sisaldab standardpõhimõtteid, mida ei saa muuta ning neid etteantud põhimõtteid kasutatakse ainult kasumiaruannete, bilansside või finantsaruannete koostamisel.

Reeglipõhises arvestusmeetodis kasutatakse spetsiifilisi reegleid, mida rakendatakse finantsaruannetes. See meetod on väga keeruline ja keerukus suureneb kulude suurenemisega.

Võrdlustabel

| Võrdlusparameetrid | Põhimõttepõhine raamatupidamine | Reeglipõhine raamatupidamine |

|---|---|---|

| Määratlus | Põhimõtepõhine raamatupidamine on raamatupidamis- või arvutusmeetod, mida kasutatakse finantsaruannete või kasumiaruannete koostamisel. | Reeglipõhine raamatupidamine sisaldab mõningaid reegleid või etteantud juhiseid ja neid reegleid kasutades koostatakse bilansid. |

| Põhiline sõltuvus | See arvestusmeetod sõltub põhimõtetest, mis on paika pandud finantsarvestuse standardinõukogu poolt ja on ühine kõigile inimestele. | See arvestusmeetod sõltub reeglitest, mis koostatakse samm-sammult minimaalse keerukusega ja mida saab vastavalt muuta. |

| Paindlikkus ja keerukus | Põhimõttepõhised raamatupidamisprotseduurid pakuvad teile raamatupidamises paindlikkust, kuid arvutusetappide suurenedes muutub see keeruliseks. | Reeglipõhine raamatupidamisprotseduur ei ole väga paindlik, kuna sellel on ranged reeglid, kuid selle keerukus on väiksem. |

| järjepidevus | Põhimõttepõhisel arvestusmeetodil puudub järjepidevus, kuna meetodis puuduvad ranged reeglid. | Reeglipõhine arvestusmeetod on järjepidevam, kuna sisaldab fikseeritud reegleid, mis on kohustuslikud. |

| Arvutused | See meetod hõlmab keerulisi arvutusi ja prognoositav tulu võib erineda. | See meetod sisaldab lihtsaid ja lihtsaid samme ilma suurema keerukuseta ning tehtud arvutused ei erine. |

| Võrreldavus | Selle meetodi abil koostatud dokumendid või kasumiaruanded on raskesti võrreldavad ja vähem selged. | Reeglipõhised dokumendid või finantsaruanded on kergesti võrreldavad ja täpsustatavad. |

Mis on põhimõttepõhine raamatupidamine?

Põhimõtepõhine raamatupidamine kasutab bilansi või kasumiaruande arvutamisel põhimõtteid igas etapis. Rahvusvahelised finantsaruandluse standardid (IFRS) järgige põhimõttepõhist arvestusmeetodit.

See arvestusmeetod sisaldab juhiseid, mida tuleb finantsaruannete koostamisel järgida. Kasutatavad põhimõtted võivad olenevalt riigist või osariigist erineda ja neid saab muuta vastavalt ettevõtte mugavusele.

Neid põhimõtteid on lihtne rakendada, kui tegemist on väikeettevõtete või organisatsioonidega, kuid nende keerukus suureneb kulude ja ettevõtte struktuuri kasvades.

Mis on reeglipõhine raamatupidamine?

Reeglipõhine arvestusmeetod on standardmeetod, mis sisaldab reegleid, mida finantsaruannete või kasumiaruannete koostamisel rangelt järgitakse.

Reeglipõhist arvestust kasutatakse (GAAP) aktsepteeritud arvestuspõhimõtete süsteem. See raamatupidamissüsteem aitab ettevõtetel lihtsalt võrrelda oma kulusid ja kasumit teistest ettevõtetest.

Samuti, kui kasutate reeglipõhist arvestusmeetodit, loote dokumendi, mis on seaduslik ja kontrollitud ning mida saab peaaegu kõigile selgitada, määrates igas punktis kasutatavad reeglid.

Peamised erinevused põhimõttepõhise raamatupidamise ja reeglipõhise raamatupidamise vahel

- Põhimõttepõhisel arvestusmeetodil puudub järjepidevus, kuna meetodis puuduvad ranged reeglid. Seevastu reeglitel põhinev arvestusmeetod on järjepidevam, kuna see sisaldab fikseeritud reegleid, mis on kohustuslikud.

- Põhimõttepõhine arvestusmeetod sõltub põhimõtetest, mis on kehtestatud finantsarvestus standardplaat ja on ühine kõigile inimestele.

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

Viimati värskendatud: 20. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See on väga üksikasjalik tükk, kuid eelarvamus vähendab selle väärtust. Tasakaalustatum lähenemine suurendaks sisu usaldusväärsust.

Kuigi see annab põhjaliku ülevaate raamatupidamismeetoditest, tekitab ilmne eelarvamus küsimusi selle õigluse kohta.

See on hästi kirjutatud ja informatiivne artikkel! Põhimõtepõhine raamatupidamine kõlab kohandatavamalt, samas kui reeglipõhine raamatupidamine tagab järjepidevuse. Mulle meeldis seda lugeda.

See on kindel võrdlus; see teeb selged vahed kahe meetodi vahel. Minu arvates on analüüs väga kasulik.

Nõus, see on informatiivne tükk, kuid eelarvamus on väga väljendunud.

Ilmne kallutatus võtab sisu usaldusväärsuse, kuid selgus on kiiduväärt.

Hea raamatupidamismeetodite analüüs. Kuigi ühekülgne pooldab reeglitepõhist raamatupidamist, annab see selge selgituse ja ma hindan seda.

Jah, sisu annab informatiivse võrdluse, kuid see näitab erapoolikust.

Nõustun eelarvamusega, kuid see annab kahest meetodist kindla ülevaate.

Teave on kasulik ja üksikasjalik. Siiski on erapoolik reeglipõhise raamatupidamise kasuks ilmne.

Arvan, et kallutatus on natuke liiga silmatorkav, mis kahandab üldist väärtust.

Kindlasti annab see selge seletuse, aga olen nõus, tasakaalustatum vaade oleks parem.

Artiklis selgitatakse kahte arvestusmeetodit väga hästi, kuid see näitab tugevat pooldamist reeglipõhise raamatupidamise suhtes. Objektiivsus on küsitav.

Tõepoolest, teema on selgelt esitatud, kuid eelarvamus on mõnevõrra murettekitav.

Võrdlus on üksikasjalik ja annab hea ülevaate kahest meetodist. Siiski kaldub see pigem reeglipõhisele raamatupidamisele.

Ma näen su mõtet; tundub, et sisu soosib reeglipõhist raamatupidamist. Tasakaalustatud vaade muudaks selle tõhusamaks.

Kuigi see pakub põhjalikku analüüsi, vähendab suur eelarvamus sisu üldist tõhusust.

Reeglipõhine raamatupidamine kõlab seaduslikult ja kontrollitult, kuid põhimõttepõhine raamatupidamine pakub paindlikkust. Hindan selget eristamist.

See annab kindlasti keskendunud võrdluse. Minu arvates on see kahe arvestusmeetodi mõistmisel väga kasulik.

Kahe meetodi eristamise selgus on tähelepanuväärne, kuid eelarvamus tekitab küsimusi sisu objektiivsuse kohta.