क्रेडिट स्कोर किसी व्यक्ति के क्रेडिट इतिहास के आधार पर उसकी साख को दर्शाता है, जबकि क्रेडिट सीमा एक ऋणदाता द्वारा किसी व्यक्ति को दी जाने वाली अधिकतम क्रेडिट राशि है। जबकि एक उच्च क्रेडिट स्कोर विश्वसनीयता को इंगित करता है, एक उच्च क्रेडिट सीमा अधिक उधार लेने की क्षमता प्रदान करती है, जो किसी के वित्तीय अवसरों और जिम्मेदारियों दोनों को प्रभावित करती है।

चाबी छीन लेना

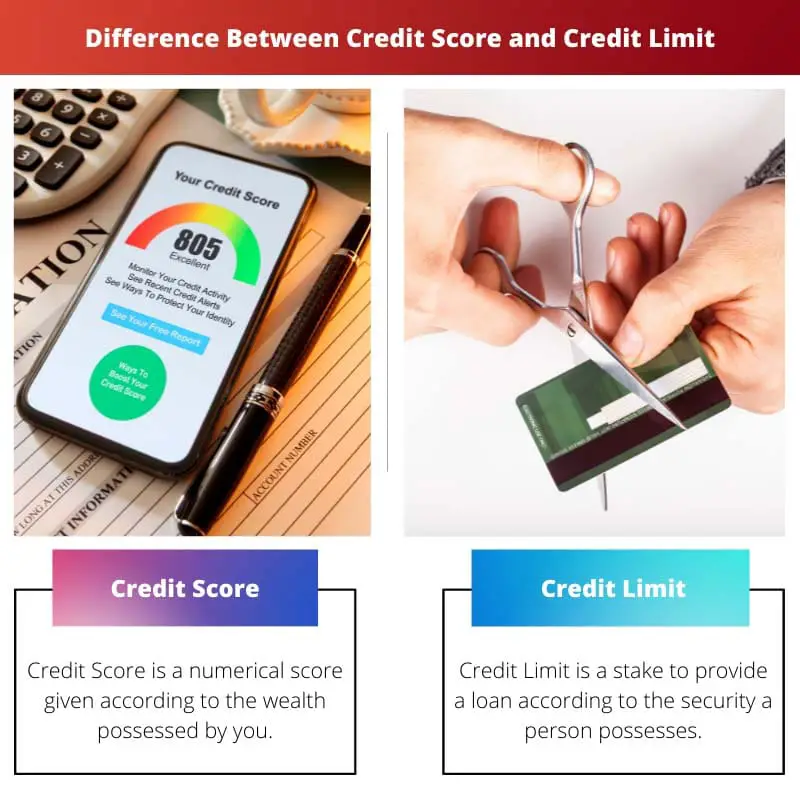

- क्रेडिट स्कोर क्रेडिट इतिहास और वित्तीय व्यवहार के आधार पर किसी व्यक्ति की क्रेडिट योग्यता का एक संख्यात्मक प्रतिनिधित्व है; क्रेडिट सीमा वह अधिकतम राशि है जिसे कोई व्यक्ति ऋणदाता से उधार ले सकता है या क्रेडिट कार्ड का उपयोग करके खर्च कर सकता है।

- ऋणदाता साख और ब्याज दरें निर्धारित करने के लिए क्रेडिट स्कोर का उपयोग करते हैं; ऋण सीमा आय, क्रेडिट इतिहास और क्रेडिट स्कोर जैसे कारकों के आधार पर ऋणदाताओं द्वारा निर्धारित की जाती है।

- उच्च क्रेडिट स्कोर के परिणामस्वरूप बेहतर क्रेडिट शर्तें और उच्च क्रेडिट सीमाएँ हो सकती हैं, जबकि कम स्कोर के परिणामस्वरूप कम अनुकूल शर्तें और कम क्रेडिट सीमाएँ हो सकती हैं।

क्रेडिट स्कोर बनाम क्रेडिट सीमा

क्रेडिट स्कोर किसी व्यक्ति की क्रेडिट योग्यता का एक संख्यात्मक प्रतिनिधित्व है, जो उनके क्रेडिट इतिहास और वर्तमान क्रेडिट स्थिति पर आधारित है। क्रेडिट सीमा क्रेडिट की वह अधिकतम राशि है जो एक वित्तीय संस्थान या अन्य ऋणदाता किसी विशेष क्रेडिट लाइन के लिए देनदार को देगा।

क्रेडिट स्कोर किसी ग्राहक की साख को समझने का एक पैरामीटर है। यह स्कोर ऋणदाताओं/क्रेडिट कार्ड कंपनियों को यह अंदाजा देता है कि यदि वे ग्राहक को नकदी उधार देते हैं तो उनके पास कितनी सुरक्षा हो सकती है।

अन्य के लिए अर्हता प्राप्त करने के लिए विभिन्न क्रेडिट स्कोर स्तर बनाए रखे जाते हैं ऋण दावा है.

क्रेडिट सीमा क्रेडिट प्राप्तकर्ता की क्षमता को समझने का एक पैरामीटर है। यदि किसी ग्राहक को एक निश्चित राशि उधार दी जाती है, तो उसके पास उपलब्ध संसाधनों की पहले से जाँच की जाती है ताकि ऋणदाता को भविष्य में नुकसान का सामना न करना पड़े।

A क़र्ज़े की सीमा कायम रखा है; यदि पार किया जाता है, तो देनदार को कोई और क्रेडिट नहीं दिया जा सकता है.

तुलना तालिका

| Feature | क्रेडिट अंक | क्रेडिट सीमा |

|---|---|---|

| परिभाषा | A संख्यात्मक प्रतिनिधित्व आपकी साख की सीमा, 300 से 850 तक। | RSI ऋण की अधिकतम राशि एक ऋणदाता आपको क्रेडिट कार्ड या क्रेडिट लाइन प्रदान करता है। |

| उद्देश्य | ऋणदाताओं द्वारा उपयोग किया जाता है जोखिम का आंकलन आपको पैसे उधार देने और निर्धारित करने का ब्याज दर तुम आवेशित हों जाओगे। | सेट करता है सीमा को खर्च करना आपके क्रेडिट कार्ड या क्रेडिट लाइन पर. |

| गणना | का उपयोग करके क्रेडिट ब्यूरो द्वारा गणना की जाती है जटिल सूत्र जो भुगतान इतिहास, क्रेडिट उपयोग, क्रेडिट इतिहास की लंबाई और क्रेडिट मिश्रण जैसे कारकों पर विचार करता है। | आपके आधार पर ऋणदाताओं द्वारा निर्धारित किया जाता है साख, आय, और रोजगार इतिहास। |

| आपके वित्त पर प्रभाव | उच्च स्कोर से ब्याज दरें कम होती हैं ऋण और बेहतर क्रेडिट कार्ड शर्तों पर। | कम ऋण उपयोग (अपनी क्रेडिट सीमा का कम उपयोग करना) आपके क्रेडिट स्कोर पर सकारात्मक प्रभाव डाल सकता है। |

| प्रबंध | आप ऐसा कर सकते हैं अपना स्कोर सुधारें समय पर भुगतान करके, क्रेडिट उपयोग को कम रखकर, और एक स्वस्थ क्रेडिट मिश्रण बनाए रखकर। | आप ऐसा कर सकते हैं अपने खर्च का प्रबंधन करें अपनी क्रेडिट सीमा के भीतर रहकर और इसे पार करने से बचें। |

| प्रत्यक्ष नियंत्रण | तुम हो सीमित प्रत्यक्ष नियंत्रण आपके क्रेडिट स्कोर पर क्योंकि यह पिछले वित्तीय व्यवहार पर आधारित है। | तुम हो पूर्ण नियंत्रण आपकी क्रेडिट सीमा से अधिक और आपके ऋणदाता से समायोजन का अनुरोध कर सकते हैं। |

क्रेडिट स्कोर क्या है?

क्रेडिट स्कोर को प्रभावित करने वाले कारक:

- भुगतान इतिहास: क्रेडिट स्कोर को प्रभावित करने वाला सबसे महत्वपूर्ण कारक उधारकर्ता का भुगतान इतिहास है। इसमें यह भी शामिल है कि क्या उन्होंने क्रेडिट खातों, ऋणों और अन्य वित्तीय दायित्वों पर समय पर भुगतान किया है। छूटे हुए या देर से भुगतान से क्रेडिट स्कोर काफी कम हो सकता है।

- ऋण उपयोग अनुपात: यह अनुपात उपलब्ध कुल क्रेडिट की तुलना में उपयोग किए जा रहे क्रेडिट की मात्रा को दर्शाता है। क्रेडिट सीमा के सापेक्ष क्रेडिट कार्ड का बैलेंस कम रखने से क्रेडिट स्कोर पर सकारात्मक प्रभाव पड़ सकता है, क्योंकि उच्च क्रेडिट उपयोग वित्तीय तनाव का संकेत देता है।

- क्रेडिट इतिहास की लंबाई: किसी व्यक्ति द्वारा क्रेडिट खातों का उपयोग करने की अवधि भी उनके क्रेडिट स्कोर को प्रभावित करती है। एक लंबा क्रेडिट इतिहास स्थिरता और जिम्मेदार क्रेडिट प्रबंधन को प्रदर्शित करता है, जो संभावित रूप से क्रेडिट स्कोर को बढ़ाता है।

- उपयोग में आने वाले क्रेडिट के प्रकार: ऋणदाता विभिन्न प्रकार के क्रेडिट खातों, जैसे क्रेडिट कार्ड, किस्त ऋण और बंधक का मिश्रण देखना पसंद करते हैं। एक विविध क्रेडिट पोर्टफोलियो क्रेडिट स्कोर को सकारात्मक रूप से प्रभावित कर सकता है, जो जिम्मेदार वित्तीय प्रबंधन का संकेत देता है।

- नए क्रेडिट आवेदन: छोटी अवधि के भीतर कई नए क्रेडिट खातों के लिए आवेदन करने से क्रेडिट स्कोर पर नकारात्मक प्रभाव पड़ सकता है। प्रत्येक एप्लिकेशन क्रेडिट रिपोर्ट पर एक कड़ी पूछताछ उत्पन्न करता है, जो संभावित वित्तीय तनाव या डिफ़ॉल्ट के उच्च जोखिम का संकेत देता है।

क्रेडिट स्कोर का महत्व:

- ऋण स्वीकृति: एक अच्छा क्रेडिट स्कोर बंधक, ऑटो ऋण, व्यक्तिगत ऋण और क्रेडिट कार्ड के लिए ऋण स्वीकृति की संभावना को काफी बढ़ा देता है। ऋणदाता डिफ़ॉल्ट के जोखिम का मूल्यांकन करने के लिए क्रेडिट स्कोर का उपयोग करते हैं, उच्च स्कोर बेहतर ऋण शर्तों और कम ब्याज दरों के लिए अर्हता प्राप्त करते हैं।

- ब्याज दर: उच्च क्रेडिट स्कोर वाले उधारकर्ताओं को ऋण और क्रेडिट कार्ड पर कम ब्याज दरें मिलती हैं। एक अच्छा क्रेडिट स्कोर व्यक्तियों को ऋण की अवधि के दौरान ब्याज भुगतान में हजारों डॉलर बचा सकता है।

- वित्तीय अवसर: उधार लेने के अलावा, एक अच्छा क्रेडिट स्कोर अन्य वित्तीय अवसरों के द्वार खोल सकता है, जैसे कि एक अपार्टमेंट किराए पर लेना, बीमा कवरेज सुरक्षित करना, या यहां तक कि उपयोगिता सेवाओं पर अनुकूल शर्तें प्राप्त करना।

क्रेडिट लिमिट क्या है?

क्रेडिट सीमा के निर्धारण कारक:

- साख: ऋणदाता क्रेडिट इतिहास, आय, ऋण-से-आय अनुपात और भुगतान इतिहास जैसे कारकों के आधार पर उधारकर्ता की साख का आकलन करते हैं। उच्च क्रेडिट स्कोर और अधिक स्थिर वित्तीय प्रोफाइल वाले उधारकर्ताओं को उच्च क्रेडिट सीमा की पेशकश की जाती है।

- आय और वित्तीय स्थिरता: ऋण सीमा निर्धारित करते समय ऋणदाता उधारकर्ता की आय और समग्र वित्तीय स्थिरता पर भी विचार करते हैं। अधिक आय और कम ऋण बोझ के परिणामस्वरूप उच्च क्रेडिट सीमा हो सकती है, क्योंकि इससे पता चलता है कि उधारकर्ता के पास उधार ली गई धनराशि चुकाने का साधन है।

- मौजूदा क्रेडिट संबंध: मौजूदा ग्राहकों के लिए, ऋण सीमा निर्धारित करते समय ऋणदाता संस्था के साथ उधारकर्ता के इतिहास पर विचार कर सकते हैं। सकारात्मक पुनर्भुगतान इतिहास और दीर्घकालिक संबंध के कारण उच्च क्रेडिट सीमा की पेशकश की जा सकती है।

- क्रेडिट कार्ड के प्रकार: विभिन्न प्रकार के क्रेडिट कार्ड अलग-अलग क्रेडिट सीमा के साथ आ सकते हैं। प्रीमियम या हाई-एंड क्रेडिट कार्ड मानक या सुरक्षित क्रेडिट कार्ड की तुलना में उच्च क्रेडिट सीमा प्रदान करते हैं। कार्ड के पुरस्कार कार्यक्रम और लाभों के आधार पर क्रेडिट सीमा भी भिन्न हो सकती है।

क्रेडिट सीमा का महत्व:

- क्रय शक्ति: क्रेडिट सीमा यह तय करती है कि कार्डधारक अपने क्रेडिट कार्ड का उपयोग करके या क्रेडिट लाइन के माध्यम से कितना खर्च कर सकता है। एक उच्च क्रेडिट सीमा बड़ी खरीदारी करने या अप्रत्याशित खर्चों को प्रबंधित करने के लिए अधिक क्रय शक्ति और लचीलापन प्रदान करती है।

- आपातकालीन निधि: पर्याप्त क्रेडिट सीमा वाला क्रेडिट कार्ड एक आपातकालीन निधि के रूप में काम कर सकता है, जिससे कार्डधारक नकदी प्रवाह कम होने पर अप्रत्याशित खर्चों या वित्तीय आपात स्थितियों को कवर कर सकते हैं।

- ऋण उपयोग अनुपात: क्रेडिट सीमा क्रेडिट उपयोग अनुपात की गणना में एक महत्वपूर्ण भूमिका निभाती है, जो कि उपलब्ध कुल क्रेडिट की तुलना में उपयोग किए जा रहे क्रेडिट की मात्रा है। 30% से कम, कम क्रेडिट उपयोग अनुपात बनाए रखने से क्रेडिट स्कोर पर सकारात्मक प्रभाव पड़ सकता है और जिम्मेदार क्रेडिट प्रबंधन प्रदर्शित हो सकता है।

- बिल्डिंग क्रेडिट इतिहास: क्रेडिट का जिम्मेदार उपयोग, जिसमें क्रेडिट सीमा के भीतर रहना और समय पर भुगतान करना शामिल है, व्यक्तियों को समय के साथ एक सकारात्मक क्रेडिट इतिहास बनाने में मदद कर सकता है। यह, बदले में, भविष्य में उच्च क्रेडिट सीमा और बेहतर ऋण शर्तों को जन्म दे सकता है।

क्रेडिट स्कोर और क्रेडिट सीमा के बीच मुख्य अंतर

- प्रकृति:

- क्रेडिट स्कोर किसी व्यक्ति के क्रेडिट इतिहास और वित्तीय व्यवहार के आधार पर उसकी साख का एक संख्यात्मक प्रतिनिधित्व है।

- क्रेडिट सीमा किसी ऋणदाता या वित्तीय संस्थान द्वारा किसी व्यक्ति को दी जाने वाली ऋण की अधिकतम राशि है।

- गणना:

- क्रेडिट स्कोर की गणना विभिन्न कारकों जैसे भुगतान इतिहास, क्रेडिट उपयोग अनुपात, क्रेडिट इतिहास की लंबाई, क्रेडिट खातों के प्रकार और नए क्रेडिट अनुप्रयोगों के आधार पर की जाती है।

- क्रेडिट सीमा ऋणदाता या क्रेडिट कार्ड जारीकर्ता द्वारा साख योग्यता, आय, मौजूदा क्रेडिट संबंध और क्रेडिट कार्ड के प्रकार जैसे कारकों के आधार पर निर्धारित की जाती है।

- प्रभाव:

- क्रेडिट स्कोर ऋण स्वीकृति की संभावना, प्रस्तावित ब्याज दरों और विभिन्न वित्तीय अवसरों को प्रभावित करता है।

- क्रेडिट सीमा उधारकर्ता के लिए उपलब्ध क्रेडिट की मात्रा निर्धारित करती है, जो क्रय शक्ति, क्रेडिट उपयोग अनुपात और आपातकालीन निधि पहुंच को प्रभावित करती है।

- https://www-2.rotman.utoronto.ca/facbios/file/creditlimit.pdf

- https://eprints.soton.ac.uk/71324/01/CORMSIS-09-09.pdf

अंतिम अद्यतन: 05 मार्च, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

मैं क्रेडिट स्कोर और सीमा को प्रभावित करने वाले कारकों पर अधिक गहन चर्चा की उम्मीद कर रहा था, लेकिन लेख अभी भी विषय का एक अच्छा परिचय प्रस्तुत करता है।

सच है, प्रभावित करने वाले कारकों पर अधिक विवरण ने इसे और भी अधिक जानकारीपूर्ण बना दिया होगा।

मैं सहमत हूं, लेकिन क्रेडिट स्कोर और सीमाएं समझने के इच्छुक किसी भी व्यक्ति के लिए यह एक बेहतरीन शुरुआती बिंदु है।

जबकि लेख एक महत्वपूर्ण विषय पर चर्चा करता है, मुझे लगा कि इसमें क्रेडिट स्कोर और सीमाओं की जटिलताओं को गहराई से समझा जा सकता था।

मैं आपका दृष्टिकोण समझता हूं, लेकिन यह अभी भी काफी व्यापक सिंहावलोकन है।

मुझे यह लेख बहुत जानकारीपूर्ण और उपयोगी लगा. यह क्रेडिट स्कोर और क्रेडिट सीमा के जटिल विषय को बहुत आसान तरीके से समझाता है। महान काम!

इन विषयों पर इतनी सटीक और व्यापक जानकारी देखना बहुत अच्छा है। लेखक को साधुवाद!

मैं सहमत हूं! इसने मुझे वास्तव में इन वित्तीय शर्तों की स्पष्ट समझ दी।

लेख क्रेडिट स्कोर और क्रेडिट सीमा का संपूर्ण और विस्तृत विवरण प्रदान करता है, जिससे यह सुनिश्चित होता है कि एक नौसिखिया भी इन वित्तीय शर्तों को समझ सकता है।

मैं इससे अधिक सहमत नहीं हो सका. लेख वास्तव में क्रेडिट स्कोर और सीमा की जटिलताओं को सरल बनाता है।

इन महत्वपूर्ण वित्तीय अवधारणाओं को समझने के इच्छुक किसी भी व्यक्ति के लिए एक उत्कृष्ट अवलोकन।

लेख संक्षेप में क्रेडिट स्कोर और क्रेडिट सीमा के महत्व और कार्य को समझाता है, जिससे यह इन वित्तीय पहलुओं को समझने के इच्छुक किसी भी व्यक्ति के लिए एक मूल्यवान पाठ बन जाता है।

लेख प्रभावी ढंग से क्रेडिट स्कोर और क्रेडिट सीमा के बीच अंतर करता है, ऐसी अंतर्दृष्टि प्रदान करता है जो जानकारीपूर्ण और ज्ञानवर्धक दोनों है।

मैं सहमत हूं, सामग्री की जानकारीपूर्ण प्रकृति काफी प्रभावशाली थी।

समझने में आसान भाषा के उपयोग ने लेख को और भी अधिक आकर्षक और उपयोगी बना दिया है।

मैं पहले से ही क्रेडिट स्कोर और सीमाओं के बारे में जानता था, लेकिन यह लेख कुछ अतिरिक्त पहलू प्रस्तुत करता है जिन पर मैंने पहले विचार नहीं किया था। अच्छा पढ़ा!

बिल्कुल, लेख ने उस चीज़ पर एक नया दृष्टिकोण प्रदान किया जिसके बारे में मुझे लगा कि मैं सब कुछ जानता हूँ।

हां, तुलनाओं और मुख्य निष्कर्षों ने वास्तव में मेरे ज्ञान में मूल्य वर्धित किया है।

सीधी तुलना तालिका और विस्तृत स्पष्टीकरण ने मुझे क्रेडिट स्कोर और क्रेडिट सीमा के बीच अंतर को बेहतर ढंग से समझने में मदद की।

मैं क्रेडिट स्कोर और क्रेडिट सीमा की व्याख्या में वास्तविक दुनिया के उदाहरणों के उपयोग की सराहना करता हूं, जिससे अवधारणाओं से जुड़ना आसान हो जाता है।

मान गया। संबंधित उदाहरणों ने इन शब्दों की व्यावहारिक समझ को बढ़ाया।

यह लेख सफलतापूर्वक क्रेडिट स्कोर और क्रेडिट सीमा की स्पष्ट और व्यापक व्याख्या प्रदान करता है। बहुत अच्छा लिखा!

मैं इससे अधिक सहमत नहीं हो सका. प्रदान किए गए विवरण काफी ज्ञानवर्धक हैं।