'ऑडिट' शब्द का तात्पर्य लेखा परीक्षकों द्वारा खातों की पुस्तकों की जांच या निरीक्षण करने की प्रक्रिया से है। पुस्तकों के निरीक्षण के बाद, यह सुनिश्चित करने के लिए कि सभी विभाग आवश्यक दस्तावेज़ीकरण प्रणाली का पालन करते हैं, सूची की भौतिक जाँच की जाती है। इससे संगठन द्वारा उपलब्ध कराए गए खातों की पुस्तकों की वित्तीय सटीकता का पता लगाने में मदद मिलती है।

चाबी छीन लेना

- संगठन के कर्मचारी आंतरिक ऑडिट करते हैं, जबकि एक स्वतंत्र बाहरी ऑडिटर बाहरी ऑडिट करता है।

- आंतरिक लेखापरीक्षा संगठन के आंतरिक नियंत्रण की दक्षता और प्रभावशीलता पर केंद्रित है। इसके विपरीत, बाहरी ऑडिट वित्तीय विवरणों की सटीकता की पुष्टि करने और लेखांकन मानकों के अनुपालन को सुनिश्चित करने पर केंद्रित है।

- आंतरिक ऑडिट रिपोर्ट प्रबंधन को, जबकि बाहरी ऑडिट रिपोर्ट शेयरधारकों या अन्य हितधारकों को।

आंतरिक ऑडिट बनाम बाहरी ऑडिट

आंतरिक ऑडिट और बाहरी ऑडिट के बीच अंतर यह है कि आंतरिक ऑडिट कंपनी के कर्मचारियों द्वारा किया जाता है (इसलिए इसे आंतरिक कहा जाता है)। दूसरी ओर, बाहरी ऑडिट फर्म के लिए काम करने वाले ऑडिटर बाहरी ऑडिट करते हैं। इन ऑडिटरों को कंपनी द्वारा विशेष रूप से इसी उद्देश्य के लिए नियुक्त किया जाता है।

आंतरिक लेखा परीक्षा कंपनी की परिचालन गतिविधियों की समीक्षा करने के लिए एक आंतरिक लेखा परीक्षक द्वारा आयोजित ऑडिटिंग का प्रकार है। यह प्रक्रिया कंपनी में जोखिम प्रबंधन की प्रभावशीलता में सुधार और मूल्यांकन करने में मदद करती है। इससे यह पता लगाने में भी मदद मिलती है कि कंपनी सभी लागू नियमों और विनियमों के अनुपालन में काम कर रही है या नहीं।

बाहरी ऑडिट कंपनी के वित्तीय रिकॉर्ड की सावधानीपूर्वक जांच करने के लिए एक स्वतंत्र ऑडिटर द्वारा किया जाने वाला ऑडिट है। इससे यह पता लगाने में मदद मिलती है कि क्या कंपनी का कोई कर्मचारी धन के गबन या धोखाधड़ी में शामिल है और क्या कोई धोखाधड़ी है। त्रुटि वित्तीय पुस्तकों में.

तुलना तालिका

| तुलना के पैरामीटर | आंतरिक लेखा परीक्षा | बाह्य अंकेक्षण |

|---|---|---|

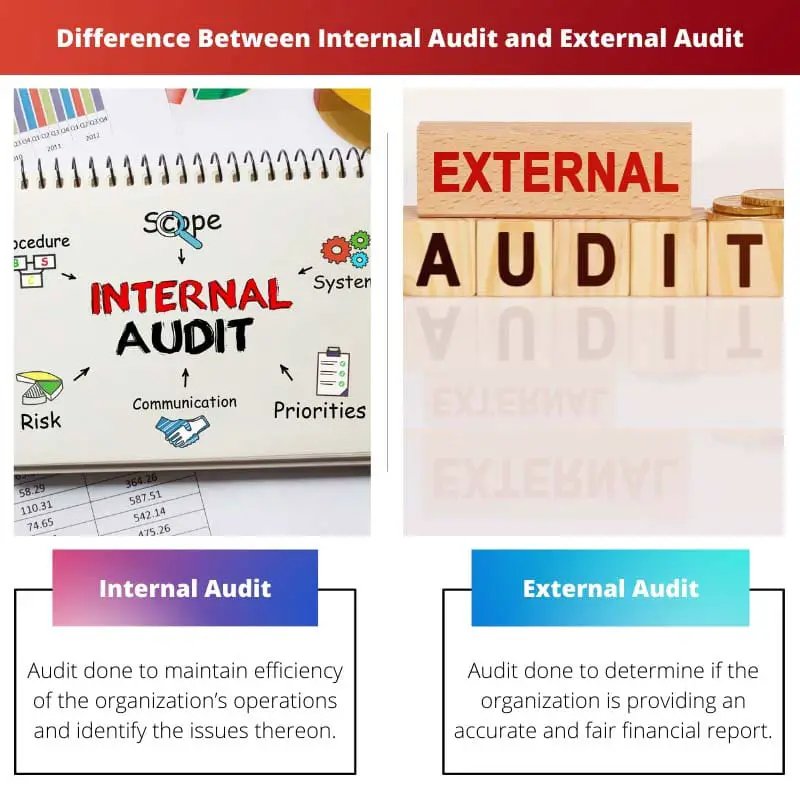

| परिभाषा | ऑडिट संगठन के संचालन की दक्षता बनाए रखने और उन पर मुद्दों की पहचान करने के लिए किया जाता है। | ऑडिट यह निर्धारित करने के लिए किया जाता है कि क्या संगठन एक सटीक और निष्पक्ष वित्तीय रिपोर्ट प्रदान कर रहा है। |

| इसे कौन करता है | कंपनी के कर्मचारी (जो ऑडिटिंग जानते हैं) | स्वतंत्र लेखा परीक्षक जो किसी भी तरह से संगठन से संबंधित नहीं हैं |

| ऑडिट के उपयोगकर्ता | आम तौर पर संगठन के सदस्य (ऑडिट किए जा रहे हिस्से का प्रबंधन, बीओडी) | संगठन के बाहर जैसे ग्राहक, संभावित ग्राहक आदि। |

| उद्देश्य | नियमित प्रक्रिया का मूल्यांकन करने और सुधार के तरीके खोजने के लिए | संगठन के वित्तीय विवरणों को सत्यापित करने के लिए |

| आवश्यकता | आवश्यकता नहीं है लेकिन अनुशंसित है | हर अलग कानूनी इकाई या संगठन के लिए अनिवार्य |

एक आंतरिक लेखापरीक्षा क्या है?

यह सुनिश्चित करने की एक प्रक्रिया है कि संगठन सभी स्थापित नियमों और विनियमों का अनुपालन कर रहा है। इस प्रक्रिया के माध्यम से नियमों और विनियमों से कोई भी विचलन सामने आता है। यह एक ऑडिटर द्वारा किया जाता है जिसकी संगठन के भीतर अन्य भूमिकाएँ भी होती हैं।

आंतरिक लेखा परीक्षक न्यासी बोर्ड या निदेशक मंडल, लेखा परीक्षा समिति या लेखा अधिकारी के प्रति जवाबदेह होते हैं। उनके मुख्य कार्यों में निम्नलिखित शामिल हैं:

- जोखिम प्रबंधन का आकलन

- संगठन के सभी स्तरों पर प्रबंधन को सलाह देना

- प्रदान की गई जानकारी की पुष्टि करें और संचालन का विश्लेषण करें

- जोखिम और नियंत्रण का मूल्यांकन

- विभिन्न अन्य आश्वासन प्रदाताओं के साथ काम करना

यह संगठन को सुधार के विभिन्न क्षेत्रों को समझने में मदद करता है। यह नियंत्रण टूटने, हानि की सीमा और संभावित धोखाधड़ी की पहचान करने में मदद करता है। यह संगठन के कर्मचारियों पर निरंतर निगरानी रखता है। आंतरिक लेखा परीक्षकों द्वारा उनकी ग़लतियाँ पकड़े जाने के डर से वे अपने काम में सावधानी बरतते हैं।

यह लागत में कटौती करने में महत्वपूर्ण भूमिका निभाता है। इससे उन क्षेत्रों की पहचान करने में मदद मिलती है जहां पैसा बेकार खर्च किया जा रहा है। यह तभी किया जा सकता है जब ऑडिटर इन कार्यों के लिए योग्य हो।

हालाँकि, यह पाया गया है कि प्रबंधन है अज्ञानी आंतरिक लेखापरीक्षा के परिणाम. वे संगठन के कामकाज में सुधार के लिए आवश्यक कदम नहीं उठाते हैं।

बाहरी ऑडिट क्या है?

बाहरी ऑडिट संगठन के बाहर के स्वतंत्र ऑडिटरों द्वारा किया जाता है। इसके परिणामों का उपयोग वे लोग करते हैं जो संगठन का हिस्सा नहीं हैं, जैसे आपूर्तिकर्ता, संभावित ग्राहक आदि।

इसका उद्देश्य यह निर्धारित करना है कि ग्राहक आवश्यक नियमों और विनियमों के अनुसार अपनी वित्तीय रिपोर्ट तैयार कर रहा है या नहीं। यह यह भी जांचता है कि ग्राहक सही वित्तीय तस्वीर पेश कर रहा है या नहीं। सार्वजनिक रूप से व्यापार करने वाली सभी कंपनियों को कानून द्वारा अपनी वित्तीय पुस्तकों का बाहरी लेखा परीक्षकों द्वारा ऑडिट करवाना आवश्यक है। बाह्य लेखापरीक्षकों की मुख्य जिम्मेदारियाँ इस प्रकार हैं:

- कंपनी की वास्तविक वित्तीय और बाजार स्थिति का पता लगाने के लिए

- खातों की वित्तीय पुस्तकों को मान्य करने और किसी भी त्रुटि या धोखाधड़ी को प्रकाश में लाने के लिए

- सुनिश्चित करें कि आवश्यक लेखांकन प्रक्रिया का पालन किया जा रहा है।

आवश्यक डेटा एकत्र करने के बाद, रिपोर्ट संबंधित पक्षों को लिखित रूप में दी जाती है।

हालाँकि, यह एक महंगा तरीका है। इसके अलावा, यह पूरी तरह से विश्वसनीय नहीं है क्योंकि ऑडिट कंपनी के नमूना डेटा पर आधारित है।

आंतरिक ऑडिट और बाहरी ऑडिट के बीच मुख्य अंतर

- आंतरिक लेखा परीक्षक का मुख्य उद्देश्य किसी संगठन के प्रदर्शन और नियंत्रण प्रणाली का मूल्यांकन करना है। जबकि ऑडिटर राय देने के लिए बाहरी ऑडिट का उपयोग करते हैं।

- आंतरिक लेखापरीक्षा संगठन के लिए सुधार के क्षेत्रों को खोजने पर केंद्रित है। दूसरी ओर, एक बाहरी ऑडिट कंपनी द्वारा उपलब्ध कराए गए खातों की वित्तीय पुस्तकों की पुष्टि करता है।

- आंतरिक ऑडिट के अंतिम उपयोगकर्ता कंपनी के बोर्ड और प्रबंधन हैं, जबकि कंपनी के हितधारक बाहरी ऑडिट का उपयोग करते हैं।

- आंतरिक ऑडिट में, ऑडिटर कंपनी से संबंधित होते हैं, जबकि बाहरी ऑडिट में, ऑडिटर स्वतंत्र होते हैं और किसी भी तरह से कंपनी से संबंधित नहीं होते हैं।

- हालाँकि आंतरिक ऑडिट आवश्यक नहीं है, प्रत्येक अलग कानूनी इकाई के लिए बाहरी ऑडिट आवश्यक है।

- https://www.emerald.com/insight/content/doi/10.1108/02686901111151332/full/html

- https://www.tandfonline.com/doi/pdf/10.1080/00014788.1981.9728789

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

आंतरिक और बाह्य ऑडिट के बीच मुख्य अंतर स्पष्ट रूप से बताए गए हैं, जिससे पाठकों को व्यापक तुलना मिलती है।

लेख ऑडिटिंग प्रक्रियाओं पर गहराई से चर्चा करता है, जो वास्तव में इसके पाठकों को आंतरिक और बाहरी दोनों ऑडिट की आंतरिक कार्यप्रणाली को समझने की अनुमति देता है।