मर्चेंट बैंकिंग मुख्य रूप से निगमों और उच्च निवल मूल्य वाले व्यक्तियों को अंडरराइटिंग, सलाह और निवेश प्रबंधन जैसी वित्तीय सेवाएं प्रदान करने से संबंधित है। दूसरी ओर, थोक बैंकिंग बड़े संस्थानों की सेवा पर ध्यान केंद्रित करती है, जो ऋण, ट्रेजरी सेवाओं और व्यापार वित्त जैसे वित्तीय उत्पादों की एक श्रृंखला की पेशकश करती है।

चाबी छीन लेना

- मर्चेंट बैंकिंग व्यवसायों को कॉर्पोरेट सलाह, पूंजी जुटाने और अंडरराइटिंग जैसी विशेष वित्तीय सेवाएं प्रदान करती है।

- थोक बैंकिंग बड़े संस्थानों, सरकारों और निगमों को उधार, नकदी प्रबंधन और ट्रेजरी सेवाओं सहित वित्तीय सेवाएं प्रदान करती है।

- हालाँकि दोनों प्रकार की बैंकिंग बड़े ग्राहकों को सेवा प्रदान करती है, मर्चेंट बैंकिंग सलाहकार और पूंजी जुटाने वाली सेवाओं पर जोर देती है, जबकि थोक बैंकिंग वित्तीय उत्पादों और सेवाओं की एक विस्तृत श्रृंखला प्रदान करती है।

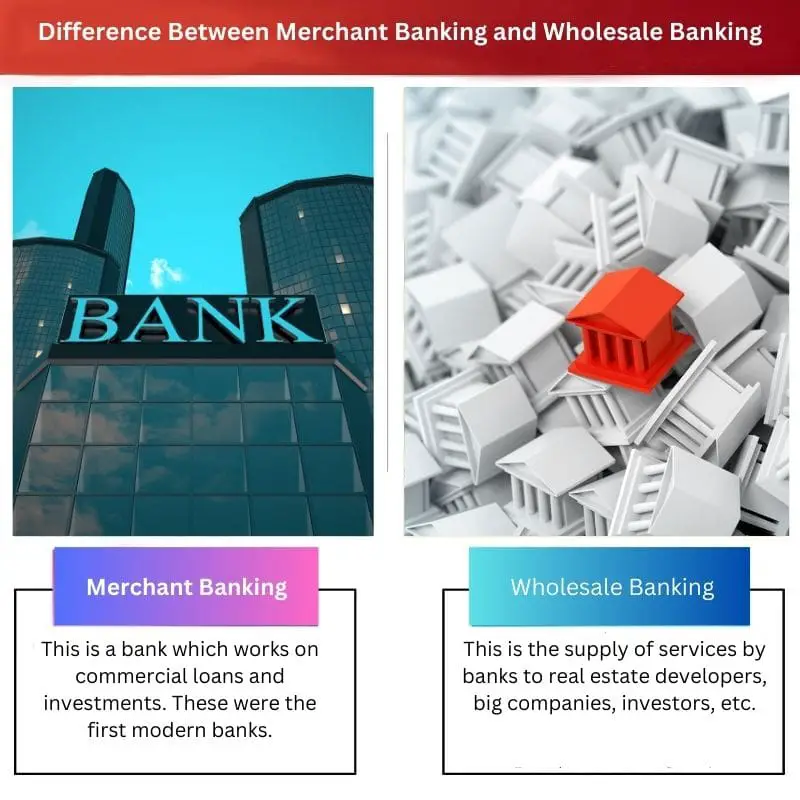

व्यापारी बैंकिंग बनाम थोक बैंकिंग

के बीच का अंतर व्यापारी बैंक और एक थोक बैंक वह है जो एक व्यापारी बैंक अंतरराष्ट्रीय सेवाओं का प्रबंधन करता है और कई व्यापारिक लोगों को सेवाएं प्रदान करता है। इसके विपरीत, एक थोक बैंक संस्थागत ग्राहकों और बड़ी कंपनियों की सहायता करता है।

तुलना तालिका

| Feature | मर्चेंट बैंकिंग | थोक बैंकिंग |

|---|---|---|

| ग्राहक | उच्च निवल मूल्य वाले व्यक्ति, बड़े निगम | बड़े निगम, सरकारी एजेंसियां, अन्य वित्तीय संस्थान |

| सेवाएं दी गईं | विलय एवं अधिग्रहण (एमएंडए) सलाहकार, हामीदारी, उद्यम पूंजी, पुनर्गठन, धन प्रबंधन | ऋण (कार्यशील पूंजी, व्यापार वित्त), नकदी प्रबंधन, विदेशी मुद्रा, ब्याज दर डेरिवेटिव, व्यापार वित्त |

| संबंध फोकस | दीर्घकालिक, रणनीतिक | लेन-देन संबंधी, विशिष्ट आवश्यकताओं पर केंद्रित |

| न्यूनतम खाता आकार | उच्च (लाखों या दसियों लाख) | बड़ा (लेकिन सेवा के आधार पर भिन्न हो सकता है) |

| सेवाओं की जटिलता | उच्च (कस्टम-अनुरूप समाधान) | जटिल हो सकते हैं, लेकिन मानकीकृत उत्पाद भी |

| जोखिम सहिष्णुता | हाई | हाई |

मर्चेंट बैंकिंग क्या है?

मर्चेंट बैंकिंग के कार्य

1. कॉर्पोरेट वित्त सलाहकार

व्यापारी बैंक पूंजी संरचना, विलय और अधिग्रहण और अन्य वित्तीय निर्णयों के संबंध में निगमों को रणनीतिक वित्तीय सलाह प्रदान करते हैं। वे पूंजी उपयोग को अनुकूलित करने और समग्र वित्तीय प्रदर्शन को बढ़ाने में सहायता करते हैं।

2. प्रतिभूतियों की हामीदारी

मर्चेंट बैंक अक्सर प्रतिभूतियाँ जारी करने के लिए हामीदार के रूप में कार्य करते हैं। वे जारीकर्ता कंपनी से प्रतिभूतियां खरीदने और उन्हें निवेशकों को दोबारा बेचने का जोखिम उठाते हैं। यह हामीदारी प्रक्रिया कंपनियों को सार्वजनिक पेशकश के माध्यम से पूंजी जुटाने में मदद करती है।

3. परियोजना परामर्श और मूल्यांकन

व्यापारी बैंक अपनी परियोजनाओं पर व्यवसायों का मूल्यांकन और परामर्श देते हैं। वे प्रस्तावित उद्यमों की व्यवहार्यता और व्यवहार्यता का आकलन करने के लिए गहन मूल्यांकन करते हैं, जिससे ग्राहकों को सूचित निवेश निर्णय लेने में मदद मिलती है।

4. ऋण सिंडिकेशन

मर्चेंट बैंक सिंडिकेट बनाकर बड़े पैमाने पर ऋण की सुविधा प्रदान करते हैं। वे सामूहिक रूप से ऋण देने के लिए कई वित्तीय संस्थानों को एक साथ लाते हैं, कई उधारदाताओं के बीच जोखिम फैलाते हैं और पर्याप्त मात्रा में पूंजी तक पहुंच सुनिश्चित करते हैं।

मर्चेंट बैंकों द्वारा दी जाने वाली सेवाएँ

1. पोर्टफोलियो प्रबंधन

मर्चेंट बैंक उच्च निवल मूल्य वाले व्यक्तियों और संस्थानों को पोर्टफोलियो प्रबंधन सेवाएँ प्रदान करते हैं। वे ग्राहक के वित्तीय लक्ष्यों और जोखिम सहनशीलता के अनुरूप विविध निवेश पोर्टफोलियो बनाते हैं।

2. क्रेडिट सिंडिकेशन

ऋण सिंडिकेशन के अलावा, व्यापारी बैंक क्रेडिट सिंडिकेशन में भी शामिल होते हैं। वे कई ऋणदाताओं के साथ सहयोग करके, शर्तों पर बातचीत करके और वित्तपोषण व्यवस्था तैयार करके ऋण सुविधाएं हासिल करने में ग्राहकों की सहायता करते हैं।

3. जोखिम प्रबंधन

मर्चेंट बैंक ग्राहकों को डेरिवेटिव, हेजिंग रणनीतियों और अन्य जोखिम शमन तकनीकों के माध्यम से वित्तीय जोखिमों का प्रबंधन करने में मदद करते हैं। प्रतिकूल वित्तीय गतिविधियों से सुरक्षा के लिए अस्थिर बाजार स्थितियों में यह सेवा महत्वपूर्ण है।

4. वित्तीय पुनर्गठन

जब कोई कंपनी वित्तीय चुनौतियों का सामना करती है, तो मर्चेंट बैंक वित्तीय पुनर्गठन में भूमिका निभाते हैं। वे ऋण पर पुनः बातचीत करने, पूंजी संरचना को अनुकूलित करने और वित्तीय स्थिरता में सुधार के लिए रणनीतियों को लागू करने में सहायता करते हैं।

नियामक ढांचा

1. विनियामक अनुपालन

मर्चेंट बैंक वित्तीय अधिकारियों द्वारा निर्धारित नियामक ढांचे के भीतर काम करते हैं। नियमों का अनुपालन पारदर्शिता, नैतिक आचरण और ग्राहकों और हितधारकों के हितों की सुरक्षा सुनिश्चित करता है।

2. लाइसेंसिंग आवश्यकताएँ

मर्चेंट बैंकिंग गतिविधियों में संलग्न होने के लिए, संस्थानों को नियामक अधिकारियों से उचित लाइसेंस प्राप्त करना होगा। ये लाइसेंस विशिष्ट वित्तीय सेवाओं की पेशकश में नियामक मानकों और योग्यता का पालन प्रदर्शित करते हैं।

थोक बैंकिंग क्या है?

सेवाएं दी गईं

कॉर्पोरेट ऋण

थोक बैंक बड़े व्यवसायों को उनके संचालन, विस्तार और पूंजीगत व्यय के वित्तपोषण में सहायता करने के लिए कॉर्पोरेट ऋण सेवाएं प्रदान करते हैं। ये ऋण अक्सर आकार में बड़े होते हैं और कॉर्पोरेट ग्राहक की विशिष्ट वित्तीय आवश्यकताओं के आधार पर इन्हें अनुकूलित किया जा सकता है।

राजकोष और नकदी प्रबंधन

थोक बैंक ग्राहकों को उनकी तरलता को कुशलतापूर्वक प्रबंधित करने, नकदी प्रवाह को अनुकूलित करने और समग्र वित्तीय प्रदर्शन को बढ़ाने में मदद करने के लिए ट्रेजरी और नकदी प्रबंधन समाधान प्रदान करते हैं। इन सेवाओं में नकदी संकेंद्रण, संवितरण सेवाएं और इलेक्ट्रॉनिक फंड ट्रांसफर शामिल हो सकते हैं।

वित्त व्यापार

व्यापार वित्त थोक बैंकिंग का एक महत्वपूर्ण पहलू है, जिसमें ऋण पत्र, निर्यात और आयात वित्तपोषण और व्यापार सुविधा जैसी सेवाएं शामिल हैं। थोक बैंक जोखिमों को कम करके और सुचारू सीमा पार व्यापार सुनिश्चित करके अंतर्राष्ट्रीय व्यापार लेनदेन का समर्थन करने में महत्वपूर्ण भूमिका निभाते हैं।

पूंजी बाजार और निवेश बैंकिंग

थोक बैंक पूंजी बाजार गतिविधियों में संलग्न हैं, जैसे प्रतिभूतियों की हामीदारी, विलय और अधिग्रहण की सुविधा, और सलाहकार सेवाएं प्रदान करना। थोक बैंकिंग के भीतर निवेश बैंकिंग इक्विटी और ऋण उपकरणों के माध्यम से पूंजी जुटाने में ग्राहकों की सहायता करने पर केंद्रित है।

जोखिम प्रबंधन

थोक बैंक व्यापक जोखिम प्रबंधन सेवाएँ प्रदान करते हैं, जिसमें ब्याज दर, मुद्रा और कमोडिटी जोखिमों के लिए हेजिंग समाधान शामिल हैं। ये सेवाएँ ग्राहकों को वित्तीय अनिश्चितताओं को कम करने और उनके व्यवसायों को प्रतिकूल बाज़ार गतिविधियों से बचाने में मदद करती हैं।

ग्राहकों

बड़े निगम

थोक बैंक मुख्य रूप से जटिल वित्तीय आवश्यकताओं वाले बड़े निगमों को सेवा प्रदान करते हैं। इन ग्राहकों को विस्तार परियोजनाओं, कार्यशील पूंजी प्रबंधन और अन्य रणनीतिक पहलों के लिए पर्याप्त धन की आवश्यकता हो सकती है।

वित्तीय संस्थाए

थोक बैंकिंग अन्य बैंकों, क्रेडिट यूनियनों और गैर-बैंकिंग वित्तीय संस्थानों की वित्तीय जरूरतों को पूरा करती है। इसमें अंतरबैंक ऋण प्रदान करना, वित्तीय लेनदेन को सुविधाजनक बनाना और विभिन्न वित्तीय उत्पादों की पेशकश करना शामिल है।

सरकारी संस्थाएं

सरकारी निकाय अक्सर सार्वजनिक वित्त के प्रबंधन, बांड जारी करने और आर्थिक विकास पहल का समर्थन करने के लिए वित्तीय रणनीतियों को लागू करने के लिए थोक बैंकिंग सेवाओं का उपयोग करते हैं।

मुख्य गुण

रिश्ता संचालित

थोक बैंकिंग ग्राहकों के साथ मजबूत संबंध स्थापित करने और बनाए रखने पर बहुत अधिक निर्भर करती है। रिलेशनशिप मैनेजर संस्थागत ग्राहकों की अद्वितीय वित्तीय जरूरतों को समझने और व्यक्तिगत समाधान प्रदान करने के लिए उनके साथ मिलकर काम करते हैं।

विशिष्ट विशेषज्ञता

थोक बैंकिंग में वित्तीय लेनदेन की जटिलता को देखते हुए, इस क्षेत्र के संस्थानों के पास जोखिम प्रबंधन, पूंजी बाजार और अंतर्राष्ट्रीय वित्त जैसे क्षेत्रों में विशेष विशेषज्ञता है।

प्रौद्योगिकी एकीकरण

थोक बैंक अपनी परिचालन दक्षता बढ़ाने, वास्तविक समय की वित्तीय जानकारी प्रदान करने और अपने ग्राहकों के लिए लेनदेन प्रक्रियाओं को सुव्यवस्थित करने के लिए उन्नत प्रौद्योगिकियों का लाभ उठाते हैं।

मर्चेंट बैंकिंग और होलसेल बैंकिंग के बीच मुख्य अंतर

- सेवाओं की प्रकृति:

- मर्चेंट बैंकिंग: मुख्य रूप से कॉर्पोरेट ग्राहकों को वित्तीय सेवाएं प्रदान करने में शामिल है, जैसे अंडरराइटिंग, सलाहकार और परियोजना वित्तपोषण।

- थोक बैंकिंग: अन्य बैंकों, निगमों और सरकारी संस्थाओं सहित बड़े संस्थागत ग्राहकों की वित्तीय जरूरतों को पूरा करने पर ध्यान केंद्रित करता है।

- ग्राहक आधार:

- मर्चेंट बैंकिंग: मुख्य रूप से कॉर्पोरेट ग्राहकों को सेवा प्रदान करता है, जिसमें पूंजी जुटाने, विलय और अधिग्रहण और निवेश सलाह में सहायता शामिल है।

- थोक बैंकिंग: संस्थागत ग्राहकों की एक विस्तृत श्रृंखला को लक्षित करता है, जिसमें बैंक, बड़े निगम और सरकारी निकाय शामिल हो सकते हैं।

- कार्य:

- मर्चेंट बैंकिंग: मुद्दा प्रबंधन, पोर्टफोलियो प्रबंधन और कॉर्पोरेट सलाहकार सेवाओं जैसी गतिविधियों में संलग्न है।

- थोक बैंकिंग: संस्थागत ग्राहकों की वित्तीय जरूरतों को पूरा करने के लिए ट्रेजरी प्रबंधन, व्यापार वित्त और नकदी प्रबंधन जैसी सेवाओं की एक विस्तृत श्रृंखला प्रदान करता है।

- जोखिम अनावरण:

- मर्चेंट बैंकिंग: अंडरराइटिंग और निवेश बैंकिंग गतिविधियों में शामिल होने के कारण बाजार से संबंधित जोखिमों का अधिक जोखिम शामिल है।

- थोक बैंकिंग: बड़े पैमाने पर वित्तीय लेनदेन, क्रेडिट जोखिम प्रबंधन और बाजार में उतार-चढ़ाव से जुड़े जोखिमों का सामना करना पड़ता है।

- विनियमन:

- मर्चेंट बैंकिंग: पूंजी बाजार और प्रतिभूतियों की देखरेख करने वाले नियामक निकायों द्वारा शासित, क्योंकि उनकी गतिविधियों में अक्सर शेयर बाजार शामिल होता है।

- थोक बैंकिंग: बैंकिंग नियमों और निरीक्षण के अधीन, विवेकपूर्ण मानदंडों और जोखिम प्रबंधन मानकों का अनुपालन सुनिश्चित करना।

- वित्तीय उत्पाद:

- मर्चेंट बैंकिंग: स्टॉक, बॉन्ड और कॉर्पोरेट ग्राहकों के लिए तैयार किए गए अन्य निवेश उत्पादों सहित कई वित्तीय उपकरणों से संबंधित है।

- थोक बैंकिंग: संस्थागत ग्राहकों की जरूरतों को पूरा करने के लिए ऋण, व्यापार वित्त और ट्रेजरी उत्पादों जैसे वित्तीय उत्पादों और सेवाओं का एक विविध सेट प्रदान करता है।

- प्राथमिक ध्यान:

- मर्चेंट बैंकिंग: पूंजी बाजार गतिविधियों और वित्तीय सलाहकार सेवाओं पर ध्यान देने के साथ निवेश बैंकिंग कार्यों पर जोर देता है।

- थोक बैंकिंग: व्यक्तिगत ग्राहकों के बजाय संस्थानों की वित्तीय आवश्यकताओं को पूरा करते हुए, बड़े पैमाने पर बैंकिंग सेवाएं प्रदान करने पर ध्यान केंद्रित करता है।

- https://content.kopykitab.com/ebooks/2018/04/17755/sample/sample_17755.pdf

- https://www.persee.fr/doc/reco_0035-2764_1992_num_43_2_409350

अंतिम अद्यतन: 08 मार्च, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

अंतरों को समझने में तुलना तालिका बहुत उपयोगी है। इससे इस जानकारी को समझना आसान हो जाता है।

संदर्भ लिंक एक बढ़िया अतिरिक्त है। आगे शोध करने के इच्छुक लोगों को अब ऐसा करने का अवसर मिलेगा।

बिल्कुल, अतिरिक्त संसाधन उपलब्ध होना हमेशा अच्छा होता है।

सहमत हूं, संदर्भ होना बहुत मददगार है और आगे पढ़ने को प्रोत्साहित करता है।

इस बैंक की कार्यक्षमता वास्तव में प्रभावशाली है

इन बैंकों के संचालन के तरीके दिलचस्प हैं। मुझे लगता है कि यह जानकारी वित्तीय क्षेत्र में कुछ ज्ञान रखने वाले लोगों के लिए महत्वपूर्ण है।

मैं सहमत हूं, विभिन्न बैंकिंग अवधारणाएं आकर्षक हैं

मुझे लगता है कि इस लेख में मर्चेंट बैंकिंग और होलसेल बैंकिंग की अवधारणा को अच्छी तरह से समझाया गया है। अधिक जानकारी चाहने वालों के लिए यह एक बेहतरीन आलेख है।

मुझे लगता है कि जानकारी बहुत जानकारीपूर्ण है. मर्चेंट बैंकिंग और थोक बैंकिंग के बीच अंतर स्पष्ट रूप से रेखांकित किया गया है।

मुझे लगता है कि मर्चेंट बैंकिंग और थोक बैंकिंग के बीच मुख्य अंतर अच्छी तरह से विस्तृत हैं। स्पष्ट भेद होना बहुत अच्छी बात है।

मेरा मानना है कि जोखिम तुलना वास्तव में यहां सामने आती है। इससे लोगों को बैंकिंग जोखिम के बारे में एक या दो बातें समझने में मदद मिलेगी।

थोक बैंकिंग जमाकर्ताओं को अधिक सुरक्षा प्रदान करती प्रतीत होती है, यह निश्चित रूप से विचार करने योग्य बात है।

मुझे लगता है कि लेख बहुत व्यापक है