किसी संगठन के लिए खाते बनाए रखना बहुत महत्वपूर्ण है। खाते बनाए रखने के लिए कई तरीके मौजूद हैं। अलग-अलग कंपनियां अपनी जरूरतों के आधार पर अलग-अलग तरीके अपनाएंगी।

वास्तविक और नाममात्र खातों में खातों को बनाए रखने के लिए अलग-अलग दृष्टिकोण होते हैं और कंपनी को जिस प्रकार के काम की आवश्यकता होती है, उसके आधार पर प्राथमिकता दी जाएगी।

चाबी छीन लेना

- वास्तविक खाते संपत्ति, देनदारियां और इक्विटी हैं, जबकि नाममात्र खाते आय, व्यय, लाभ और हानि से संबंधित हैं।

- वास्तविक खाते स्थायी होते हैं और लेखांकन अवधि के दौरान जारी रहते हैं, जबकि नाममात्र खाते अस्थायी होते हैं और प्रत्येक लेखांकन अवधि के अंत में बंद हो जाते हैं।

- वास्तविक खाते परिसंपत्तियों और देनदारियों के लिए लेखांकन के सुनहरे नियम का पालन करते हैं, जबकि नाममात्र खाते राजस्व और व्यय के लिए सुनहरे नियम का पालन करते हैं।

वास्तविक बनाम नाममात्र खाते

वास्तविक खातों का उपयोग संपत्तियों, देनदारियों आदि को रिकॉर्ड करने के लिए किया जाता है इक्विटी; वे स्थायी खाते हैं जो एक लेखा अवधि से दूसरी लेखा अवधि तक चलते रहते हैं। नाममात्र खाते अस्थायी खाते होते हैं जो प्रत्येक लेखांकन अवधि के अंत में बंद हो जाते हैं और लाभ और हानि को रिकॉर्ड करने के लिए उपयोग किए जाते हैं।

वास्तविक खातों का उपयोग किसी नियम का पालन करने के लिए किया जाता है। यह इस तकनीक का उपयोग करता है जिसे डेबिट कहा जाता है जो प्रक्रिया में आता है और श्रेय जो प्रक्रिया के बाद निकल जाता है।

वास्तविक खाता पूरे एक वर्ष तक सक्रिय रहेगा और तब तक जारी रहेगा जब तक हम इसे बंद करने का कदम नहीं उठाते। उन्हें आगे बढ़ाया जाएगा क्योंकि हमारा इरादा इसे बंद करने का नहीं है।'

नाममात्र खाते में, लिखे गए विवरण और लेनदेन उस विशेष वर्ष के भीतर होते हैं। इसका नाम अस्थायी खाता रखने का भी यही कारण है।

लेकिन अगर हम चाहें तो हमारे पास इसे वास्तविक खाते में स्थानांतरित करने का विकल्प है। अंतिम राशि या तो लाभ या हानि विवरण निर्धारित करेगी।

तुलना तालिका

| तुलना के पैरामीटर | रियल लेखा | नाममात्र का लेखा |

|---|---|---|

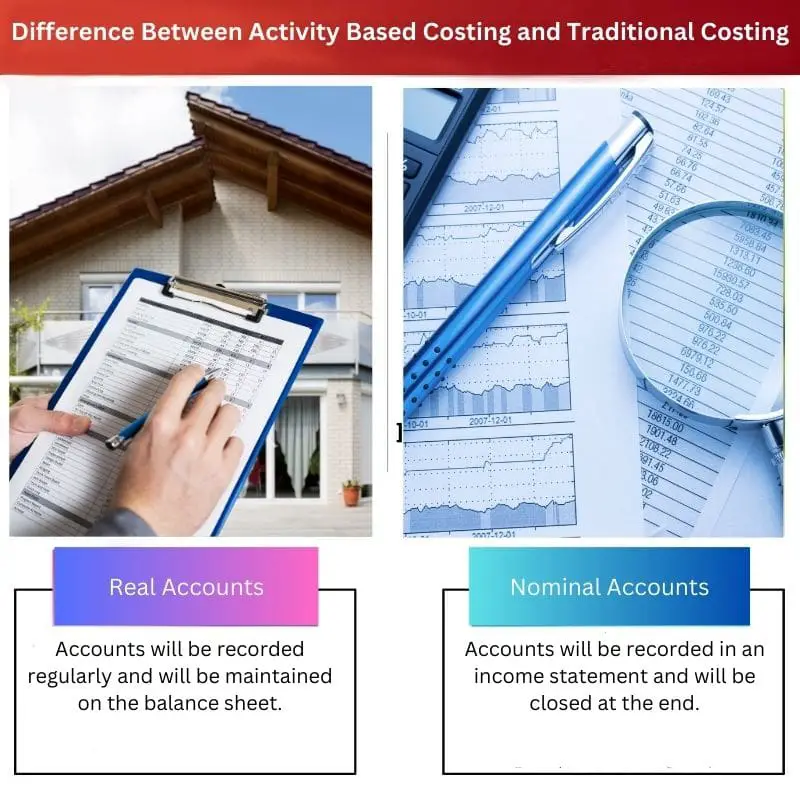

| परिभाषा | खातों को नियमित रूप से दर्ज किया जाएगा और बैलेंस शीट पर बनाए रखा जाएगा। | खातों को आय विवरण में दर्ज किया जाएगा और अंत में बंद कर दिया जाएगा। |

| फायदे | यह आपको उसी क्षण जानकारी दे देता है जिसकी आपको आवश्यकता होती है। | यह आपको अगले वर्ष की शुरुआत शून्य बैलेंस के साथ करने की अनुमति देता है। |

| नुकसान | ब्याज दरें कम होंगी. | यह अस्थायी है, इसलिए बंद करने के बाद आप इस तक नहीं पहुंच सकते। |

| के रूप में भी बुलाया जाता है | स्थायी खाता | अस्थायी खाता |

| उदाहरण | बैंक खाता | किराया खाता |

वास्तविक खाते क्या हैं?

एक वास्तविक खाते का मतलब है कि हम इसे वर्ष के अंत में उस तरह बंद नहीं कर सकते जिस तरह हम अन्य खाते बंद करते हैं। यह तब तक संसाधित किया जाएगा जब तक हम दूसरे खाते का उपयोग नहीं करते। सरल शब्दों में हम इसे परमानेंट अकाउंट भी कह सकते हैं.

क्योंकि जब तक हम उस खाते को बंद करने का निर्णय नहीं लेते, उसे आगे बढ़ाया जाएगा। रियल अकाउंट का मुख्य कार्य बैलेंस शीट पर प्रोसेस होता है। यह एक्सेल या गूगल शीट हो सकता है।

वास्तविक खातों के कुछ उदाहरण संपत्ति, देयता खाते और स्टॉकधारक खातों का रखरखाव कर रहे हैं। इस खाते में हम वर्तमान लेनदेन और कंपनी में होने वाले लेनदेन का पता लगा सकते हैं।

इन्हें बैलेंस शीट के रूप में बनाए रखा जाता है और मुख्य रूप से वर्ष के अंत में जांच की जाएगी। इसका रखरखाव प्रबंधन द्वारा किया जायेगा.

यहां शामिल मुख्य प्रक्रिया यह है कि वर्ष के अंत में शेष राशि की गणना की जाएगी। यह वह शेष राशि है जो उस प्रक्रिया से प्राप्त होती है जो हमारे पास प्रारंभिक शेष राशि में थी, अर्थात, खाते की शुरुआत, जो एक वर्ष पहले होगी।

अब, एक वर्ष के बाद, उसी शेष राशि की गणना आगामी वर्ष के लिए प्रारंभिक शेष के रूप में की जाएगी। यह प्रक्रिया तब तक जारी रहेगी जब तक हम खाता बंद करने का निर्णय नहीं ले लेते। यही इसके नाम परमानेंट अकाउंट का मुख्य कारण है।

नाममात्र खाते क्या हैं?

एक नाममात्र खाते का उपयोग उस व्यवसाय में सभी आय, हानि और व्यय का ख्याल रखने के लिए किया जाता है। नाममात्र खाते का सबसे अच्छा उदाहरण एक दिलचस्प खाता खोलना है।

जैसा कि नाम से ही है, हम इसे नाममात्र खाते की परिभाषा से जोड़ सकते हैं। नाममात्र खाते में, डेबिट का उपयोग व्यवसाय के नुकसान के लिए किया जाता है। और क्रेडिट का उपयोग व्यवसाय की आय के लिए किया जाता है। इन्हें अस्थायी खाते भी कहा जाता है.

इस खाते में हर साल के लिए अगली लेखांकन प्रक्रिया शून्य शेष के साथ शुरू होगी। नाममात्र खातों के कुछ उदाहरण कंपनी के आय विवरण और मालिकों के आहरण खाते हैं।

आय विवरण का उपयोग मुख्य रूप से कंपनी की आय, व्यय और घाटे की रिपोर्ट बनाए रखने के लिए किया जाता है। कुछ व्यवसाय हो सकते हैं एकल स्वामित्व. उस स्थिति में, राशि मालिक के पूंजी खाते में स्थानांतरित कर दी जाएगी।

कभी-कभी व्यवसाय कॉर्पोरेट क्षेत्र में हो सकता है। उस स्थिति में, राशि कमाई खाते में स्थानांतरित कर दी जाएगी।

वर्ष के अंत में, यानी वित्तीय वर्ष में, हम खाते को स्थायी खाते में स्थानांतरित कर सकते हैं। इस पर लागू होने वाला सुनहरा नियम डेबिट या होने वाली हानि पर निर्भर करता है।

वेतन नाममात्र खाते के अंतर्गत आ भी सकता है और नहीं भी। यदि हम वेतन का भुगतान नहीं करते हैं, तो यह नाममात्र खाते के अंतर्गत नहीं आता है।

वास्तविक और नाममात्र खातों के बीच मुख्य अंतर

- वास्तविक खाता शुरू होता है और इसमें जो भी शेष राशि होगी उसे आगे बढ़ाया जाएगा। इसके विपरीत, नाममात्र खाता वर्ष के अंत में बंद कर दिया जाएगा।

- वास्तविक खाता लेनदेन और अन्य विवरण एक में रखे जाते हैं तुलन पत्र, जबकि नाममात्र खाता विवरण व्यवसाय आय पत्रक में नोट किया जाता है।

- वास्तविक खाते का मुख्य उद्देश्य कंपनी के वित्तीय विवरण का पता लगाना है, जबकि नाममात्र खाते का मुख्य उद्देश्य कंपनी के लाभ और हानि का पता लगाना है।

- जब खातों को बनाए रखने की बात आती है तो वास्तविक खाते दीर्घकालिक होते हैं। इसके विपरीत, नाममात्र खातों को अल्पकालिक कहा जाता है क्योंकि वे तेजी से बंद हो जाएंगे।

- उनके साथ अलग तरह से व्यवहार किया जाएगा, और यह इस बात पर निर्भर करता है कि वे किस प्रकार के व्यावसायिक संगठन के साथ काम करते हैं।

अंतिम अद्यतन: 15 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

वास्तविक और नाममात्र खातों के लिए दिए गए उदाहरण लेखांकन में उनके उपयोग को स्पष्ट करने में मदद करते हैं। वास्तविक खाते संपत्ति और देनदारियों को बनाए रखते हैं, जबकि नाममात्र खाते आय, हानि और व्यय को ट्रैक करते हैं, जो व्यापक वित्तीय रिपोर्टिंग में योगदान करते हैं।

वास्तविक और नाममात्र खातों के बीच अंतर स्पष्ट है। वास्तविक खातों का उपयोग परिसंपत्तियों, देनदारियों और इक्विटी के लिए किया जाता है, जबकि नाममात्र खाते लाभ और हानि को रिकॉर्ड करने के लिए होते हैं, जिससे लेखांकन प्रक्रिया अधिक व्यवस्थित हो जाती है।

कंपनियों के लिए अपने लेखांकन तरीकों के बारे में सूचित निर्णय लेने के लिए वास्तविक और नाममात्र खातों के फायदे और नुकसान को समझना आवश्यक है। वित्तीय नियोजन के लिए उनके उपयोग और पहुंच में अंतर महत्वपूर्ण है।

किसी संगठन के खातों को बनाए रखने के लिए वास्तविक और नाममात्र खाते महत्वपूर्ण हैं। किस विधि का उपयोग करना है इसका चुनाव कंपनी की विशिष्ट आवश्यकताओं पर निर्भर करता है।

वास्तविक और नाममात्र खातों में खातों को बनाए रखने के लिए अलग-अलग दृष्टिकोण होते हैं। वास्तविक खाते संपत्ति, देनदारियों और इक्विटी का प्रतिनिधित्व करते हैं, जबकि नाममात्र खाते आय, व्यय, लाभ और हानि से संबंधित होते हैं।

वास्तविक खाते संपत्ति, देनदारियों और इक्विटी का निरंतर रिकॉर्ड बनाए रखने के लिए महत्वपूर्ण हैं, जबकि नाममात्र खाते आय, व्यय और लाभ पर नज़र रखने के लिए आवश्यक हैं। दोनों प्रभावी लेखांकन प्रक्रियाओं में महत्वपूर्ण भूमिका निभाते हैं।

वास्तविक खाते परिसंपत्तियों और देनदारियों के लिए लेखांकन के सुनहरे नियम का पालन करते हैं, जबकि नाममात्र खाते राजस्व और व्यय के लिए सुनहरे नियम का पालन करते हैं। सटीक वित्तीय रिपोर्टिंग के लिए यह अंतर महत्वपूर्ण है।

वास्तविक और नाममात्र खातों की तुलना से उनके अंतर को स्पष्ट करने में मदद मिलती है। वास्तविक खाते स्थायी होते हैं, जो एक अवधि से दूसरी अवधि तक चलते रहते हैं, जबकि नाममात्र खाते प्रत्येक अवधि के अंत में बंद कर दिए जाते हैं, जो वित्तीय प्रबंधन में मूल्यवान अंतर्दृष्टि प्रदान करते हैं।

वास्तविक खाते स्थायी होते हैं और लेखांकन अवधि के दौरान जारी रहते हैं, जबकि नाममात्र खाते अस्थायी होते हैं और प्रत्येक लेखांकन अवधि के अंत में बंद हो जाते हैं। प्रभावी लेखांकन के लिए इन अंतरों को समझना आवश्यक है।

वास्तविक खाते डेबिट और क्रेडिट तकनीक का उपयोग करते हैं, जबकि नाममात्र खाते अस्थायी होते हैं और प्रत्येक लेखांकन अवधि के अंत में बंद किए जा सकते हैं। कुशल वित्तीय रिकॉर्ड रखने के लिए यह अंतर आवश्यक है।