Sve je u napredovanju i izgradnji uspomena u životu.

Ljudi koji žive u sadašnjosti imaju tendenciju iskusiti svašta, ali razmišljanje o budućnosti bitna je faza u kojoj ljudi pokušavaju posložiti stvari kako ne bi bilo gnjavaže.

Mirovinski planovi i razmatranja slijede ovo, a ovdje će biti istaknuta razlika između definiranih primanja i definiranih doprinosa.

Ključni za poneti

- Planovi s definiranim primanjima jamče određenu isplatu nakon odlaska u mirovinu, dok isplate planova s definiranim doprinosima ovise o uspješnosti ulaganja.

- Poslodavci snose rizik ulaganja u planovima s definiranim primanjima, dok zaposlenici preuzimaju rizik u planovima s definiranim doprinosima.

- Planovi s definiranim doprinosima nude veću fleksibilnost i prenosivost za zaposlenike od planova s definiranim primanjima.

Definirana naknada u odnosu na definirani doprinos

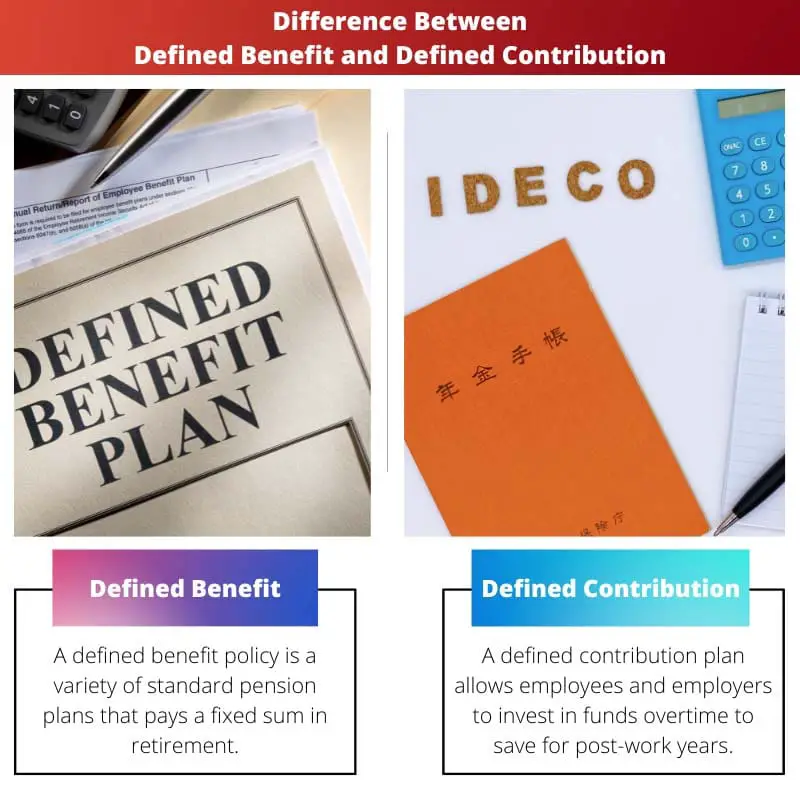

Plan definiranih naknada je mirovinski plan u kojem poslodavac jamči određenu mirovinu zaposlenik. Nasuprot tome, plan definiranih doprinosa je mirovinski plan u kojem poslodavac i zaposlenik doprinose određeni iznos novca na mirovinski račun zaposlenika.

Nakon što osoba ode u mirovinu, plan definiranih primanja zaposlenicima koji ispunjavaju uvjete osigurava doživotni prihod.

Poslodavci osiguravaju isplatu posebne mirovine za svakog radnika ovisno o nekoliko čimbenika, kao što su godine na poslu i plaća zaposlenika.

Zaposlenici imaju malu moć nad sredstvima dok ih ne prime kao mirovinu.

Zaposlenik je glavni doprinositelj planu definiranih doprinosa, ali mnogi poslodavci mogu dati odgovarajući doprinos do određene razine.

Najrašireniji plan definiranih doprinosa je 401(k), u kojem radnici mogu odlučiti zadržati postotak svoje godišnje plaće kroz pretporez izravno zaduženje programu, a tvrtka može uplatiti doprinos do određene razine ako želi.

Tabela za usporedbu

| Parametri usporedbe | Definirane beneficije | Definirani doprinos |

|---|---|---|

| Značenje | Plan definiranih doprinosa omogućuje zaposlenicima i poslodavcima da s vremenom ulažu u fondove kako bi uštedjeli za godine nakon radnog vremena. | Pojedinci koji ulažu u policu definiranih doprinosa zadržavaju paralelni mirovinski račun. |

| Rizik | Poslodavac je preuzeo rizik u politici definiranih naknada. | U politici definiranih doprinosa zaposlenici preuzimaju rizik. |

| Vjerojatnost | Politika definiranih primanja jamči pouzdane prihode, što znatno olakšava prihode nakon mirovine. | Krajnja starosna mirovina politike definiranih doprinosa rizična je. |

| Finansije | U politici definiranih naknada, tvrtka kontrolira fond. | Zaposlenik ima kontrolu nad svojim sredstvima u politici definiranih doprinosa. |

| Mirovinski račun | Sudionik police definiranih naknada ima samo jedan investicijski fond ili račun. | Plan definiranih doprinosa omogućuje zaposlenicima i poslodavcima da tijekom vremena ulože sredstva kako bi uštedjeli za godine nakon radnog vremena. |

Što je definirana naknada?

Laičkim rječnikom rečeno, definirana mirovinska politika je uobičajena mirovinska politika koja jamči fiksni iznos mirovinskog dohotka.

Prvenstveno, politika definiranih naknada donosi određena plaćanja u budućnosti, a zbog tih pogodnosti i pogodnosti, ova vrsta plana se razmatra zlato-pozlaćen.

Općenito, izračun upravlja planom definiranih primanja zaposlenika, koji uključuje očekivanu dob, prihode i godine radnog staža zaposlenika.

Izračun koji se koristi za određenu mirovinu zaposlenika može se malo razlikovati, iako iznosi 2% godišnjih ukupnih mirovinskih primanja tijekom najviših pet godina mirovinskog staža.

U politici definiranih naknada, vlasnik oduzima rizik ulaganja i financijski je odgovoran za naknade kako bi osigurao da će u ulaganjima biti dovoljno kapitala za podršku mirovinskim planovima.

Osiguranje i financijske projekcije sigurno će rezultirati povećanim administrativnim troškovima u ovim planovima.

Planovi definiranih primanja sada se uglavnom nalaze u Javni sektor ali su nekoć bili relativno rašireni.

Za poslodavce u privatnoj industriji, plan definiranih primanja ima mnogo nedostataka, pa biraju drugi izbor.

Zaposlenici imaju tendenciju da daju prednost planovima s definiranim primanjima jer pružaju mnoge pogodnosti, kao što su jednostavnije planiranje mirovine, raznolika plaćanja, datumi umirovljenja, podjela plaća, troškovi života modifikacije, itd.

Međutim, oni pružaju manje rizika, kao što je upravljanje fondovima tvrtke, nepostojanje osobnog mirovinskog računa i rad dulji nego što je potrebno.

Što je definirani doprinos?

Plan definiranih doprinosa sastoji se od doprinosa zaposlenika i tvrtke (ako to želi) koji se ulažu tijekom vremena kako bi se ostvarila isplata pri odlasku u mirovinu.

Konačni iznos naknade mirovine utvrđuje se na temelju depozita i razvoja, što je neizvjesno, a dobit od ulaganja za isto nije poznata zbog nestabilnosti tržišta.

Budući da su administrativni troškovi skromni u planu definiranih doprinosa, pojedinac nema nikakvu obvezu prema učinkovitosti plana.

Zaposlenik doprinosi i odabire što i kako uložiti među opcijama dostupnim u mirovinskom planu.

Većina shema definiranih doprinosa daje neki ekvivalent ulaganja do određene razine.

Ako projektni priključak vrijedi 10% od ukupnog iznosa velika plaća, poslodavac će to usporediti s 10,000 XNUMX dolara (kao primjer).

Ulaganja u plan definiranih doprinosa razvijaju se s odgodom poreza, a postoje i godišnja ograničenja dodavanja. Ta se ograničenja odnose i na donacije radnika i poslodavaca.

Plan s definiranim doprinosima poznat je i kao timski RRSP, iako je bolji od RRSP-a jer odgovara doprinosima zaposlenika.

Ovo podudaranje ulaganja jednako je dobivanju novca besplatno ili trenutno uloženih sredstava.

Neke prednosti plana s definiranim doprinosima uključuju mogućnost povlačenja ili prijenosa imovine, razne mogućnosti ulaganja, osobni mirovinski račun i tako dalje.

Međutim, oni imaju značajne nedostatke, poput ograničenog skupa sredstava iz kojih se može birati, zaposlenika koji snosi rizik, neizvjesnog mirovinskog dohotka i tako dalje.

Glavne razlike između definiranih naknada i definiranih doprinosa

- Plan definiranih naknada tipičan je mirovinski sustav u kojem radnici i poslodavci tijekom vremena ulažu sredstva kako bi uštedjeli dovoljno za mirovinu. Nasuprot tome, definirani plan doprinosa omogućuje radnicima i poslodavcima da se angažiraju u fondovima tijekom cijelog razdoblja kako bi uštedjeli dovoljno za godine nakon radnog vremena.

- Prema planu definiranih primanja, menadžer podnosi rizik da bi povrat ulaganja pokrio trošak iznosa za mirovinu zajamčenog umirovljenicima. Ipak, zaposlenici preuzimaju rizik u planu definiranih doprinosa jer su plaćanja radnika i uprave podložna ekonomskoj nepredvidivosti.

- Planovi s definiranim primanjima osiguravaju dosljedan prihod, čineći mirovinski prihod znatno lakšim za upravljanje, dok je mirovina na kraju života po planu s definiranim doprinosima neizvjesna.

- U politici definiranih naknada, udruga upravlja valutom. Međutim, u politici definiranih doprinosa, zaposlenik kontrolira svoja sredstva.

- Sudionik u planu definiranih naknada može imati samo jedan investicijski fond ili račun. Suprotno tome, osoba koja se uključi u politiku definiranih doprinosa ima paralelni mirovinski račun.

Zadnje ažuriranje: 13. srpnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Hvala na usporedbi, ali mislim da prednosti svakog plana nisu dovoljno naglašene. Čini se da članak favorizira planove definiranih doprinosa.

Cijenio sam jasnu usporedbu između dvije vrste planova. Stvarno mi je pomoglo da shvatim razlike, posebno u smislu rizika i kontrole.

Slažem se da je usporedba dobro prikazana, ali mislim da je članak mogao zadubiti u kritičkiju analizu te dvije vrste planova.

Smatrao sam da je usporedba prilično prosvjetljujuća. Članak je svakako obogatio moje razumijevanje tih mirovinskih planova.

Sadržaj je bio prilično edukativan, no duljina članka mogla bi nekim čitateljima biti neodoljiva. Sažetija verzija mogla bi biti korisna.

Ovaj je članak bio vrlo informativan, ali smatram da je stil pisanja pomalo suhoparan. Možda bi ga dodavanje malo humora učinilo privlačnijim.

Ovaj bi članak mogao biti još bolji kada bi uključivao neke primjere iz stvarnih situacija. Uvijek je korisno vidjeti kako ti planovi funkcioniraju u praksi.

Mislim da je ovaj članak trebao biti više teoretski pristup. Ali slažem se da bi primjeri iz stvarnog života tome mogli dodati još veću vrijednost.

Hvala vam na pružanju tako iscrpnih i edukativnih informacija o planovima s definiranim primanjima i definiranim doprinosima. Jasno je i pronicljivo.