Dostupno je nekoliko vrsta proračunskih tehnika koje pomažu osobi ili tvrtki da održe ili kontroliraju svoje troškove i da znaju svoje dobiti ili gubitke na kraju godine ili mjeseca.

Inkrementalni proračun i proračun temeljen na nuli dvije su vrste proračunskih metoda koje omogućuju osobi ili tvrtki da uravnoteži svoje troškove sa svojim prihodom ili financijskim prometom.

Ključni za poneti

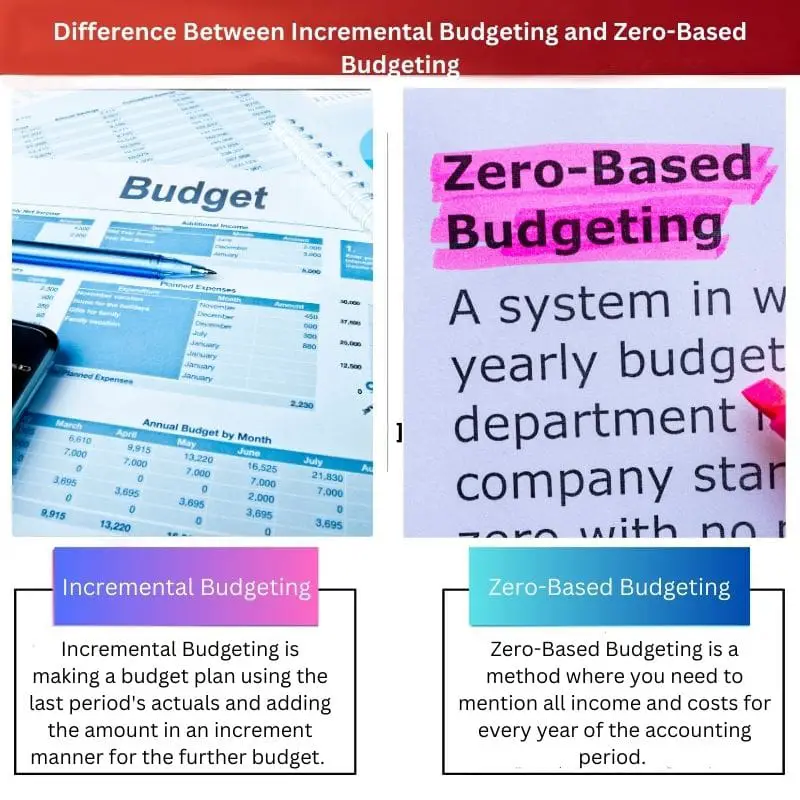

- Inkrementalno planiranje proračuna koristi proračun prethodne godine kao osnovu, uz male prilagodbe za novu fiskalnu godinu.

- Proračun temeljen na nuli počinje od nule, zahtijevajući potpuni pregled i opravdanje svih troškova.

- Proračun na nultoj osnovi oduzima više vremena, ali može dovesti do učinkovitije raspodjele resursa.

Inkrementalni proračun naspram proračuna temeljenog na nuli

Inkrementalni proračun uključuje neznatnu izmjenu postojećeg plana proračuna kako bi se došlo do novog ili uvođenje nekih promjena premisa, ali uključuje složene izračune. Proračun temeljen na nuli je proces pokretanja proračuna od nule sa svakom stavkom retka postavljenom na nulu prije pregleda svake godine.

Inkrementalno planiranje proračuna mijenja postojeći proračunski plan ili vrši promjene premise kako bi se došlo do novog proračunskog plana. Ovu metodu nije jednostavno provesti, a napravljeni izračuni su složeni.

Zero-based Budgeting počinje sve od nule. Gdje je svaka stavka svake godine postavljena na nulu, a svaka se stavka svake godine pregledava ili opravdava. Osigurava stabilnost financiranja i koristi pristup odozgo prema dolje.

Tabela za usporedbu

| Parametri usporedbe | Inkrementalno planiranje proračuna | Proračun temeljen na nuli |

|---|---|---|

| Definicija | Inkrementalno planiranje proračuna je izrada plana proračuna koristeći stvarne podatke za posljednje razdoblje i dodavanje iznosa na način povećanja za daljnji proračun. | Zero-Based Budgeting je metoda u kojoj morate spomenuti sve prihode i troškove za svaku godinu obračunskog razdoblja. |

| Otvoren za prijedloge | Inkrementalni proračun je manje reaktivan kada su u pitanju tržišne promjene ili fluktuacije. | Zero-Based Budgeting je vrlo prilagodljiv kada se radi o integraciji promjena na tržištu. |

| Trošak i vrijeme | Inkrementalno budžetiranje troši više vremena, ali je ekonomično ili isplativo. | Zero-Based Budgeting je dugotrajan i skup jer pokriva svaki detalj. |

| Pristup | Inkrementalno planiranje proračuna uglavnom vodi evidenciju rashoda ili potrošnje. | Zero-Based Budgeting prati postizanje namjere ili cilja. |

| Važnost | Računovodstveno je orijentiran i fokusiran samo na trošak. | Zero-Based Budgeting je orijentirano na odluke. |

| Postupak | Inkrementalno planiranje proračuna temelji se na ekstrapolaciji. Odnosno, buduće projekcije se izvode iz prethodnih brojki. | Paket odluka o proračunu temeljenom na nuli temelji se na analizi troškova i koristi. |

Što je inkrementalno planiranje proračuna?

Inkrementalno planiranje proračuna koristi prošle podatke i mijenja ih. U ovoj tehnici, administraciju pretpostavlja da će se mjere zarade i troškova prikupljene tijekom tekuće godine također vratiti u nadolazećoj godini.

Rezultati tekućeg plana proračuna sumiraju se i dodaju planu proračuna za sljedeću godinu. Nastaju i suptilne promjene, poput prodajne cijene, povezanog prihoda i drugih povećanja stvarnih cijena.

Na inkrementalno budžetiranje lako utječu suptilne promjene na tržištu jer nije baš prilagodljivo. Glavni fokus ove metode je samo na trošku, bez obzira koliko proračun i troškovi bili komplicirani.

Što je proračun temeljen na nuli?

Zero-Based Budgeting je metodologija u kojoj trebate navesti sve ostvarene prihode i rashode svakog Nova godina tijekom proračuna.

Ovaj proračunski plan vrlo je prilagodljiv i prilagođen tržištu. I dokazano je točniji od inkrementalnog proračuna jer se sve u ovom proračunskom planu uzima u obzir baza ili ogrebotina, što ga čini učinkovitijim i prilagodljivijim.

Voditelji plana proračuna temeljenog na nuli moraju specificirati i opravdati sve financijske naplate i izdatke za sljedeći proračunski plan kako bi osigurali da izrađeni proračunski plan ne sadrži sve prethodne pogreške i neuspjehe u rashodima.

Glavne razlike između inkrementalnog proračuna i proračuna temeljenog na nuli

- Zero-Based Budgeting prati postizanje namjere ili cilja. Dok inkrementalno planiranje proračuna uglavnom prati rashode ili potrošnju.

- Zero-Based Budgeting je vrlo prilagodljiv kada se radi o integraciji promjena na tržištu. No inkrementalno proračuniranje manje je reaktivno kada su u pitanju tržišne promjene ili fluktuacije.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Zadnje ažuriranje: 20. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

U članku se daje vrijedna analiza inkrementalnog i nultog proračuna, ističući njihove razlike i prednosti. To je informativno i privlačno štivo s korisnim referencama.

Članak je vrlo pronicljiv i koristan za pojedince i tvrtke. Pruža vrijedne informacije o različitim vrstama proračunskih metoda, ističući njihove razlike i važnost.

Članak pruža temeljitu analizu inkrementalnog i nultog proračuna, nudeći čitateljima vrijedan uvid u razlike i primjene ovih tehnika. Iznesene opsežne informacije su za svaku pohvalu.

Potpuno se slažem. Usporedba inkrementalnog proračuna i proračuna temeljenog na nuli u članku je vrlo informativna i korisna, pružajući čitateljima dubinsko razumijevanje ovih koncepata.

Detaljno objašnjenje članka i usporedba inkrementalnog i nultog proračuna su prosvjetljujući, čineći ga ključnim resursom za pojedince i tvrtke koji žele poboljšati svoje financijsko upravljanje.

Članak učinkovito zadire u zamršenost i inkrementalnog proračuna i proračuna temeljenog na nuli, nudeći čitateljima detaljnu usporedbu i uvid u te metode proračuna. Pružene informacije su vrijedne i potiču na razmišljanje.

Apsolutno, raščlamba inkrementalnog proračuna i proračuna temeljenog na nuli u članku je temeljita i informativna, pružajući čitateljima jasno razumijevanje ovih koncepata i njihove primjene.

Članak služi kao odličan izvor za pojedince i tvrtke podjednako, pružajući sveobuhvatnu usporedbu inkrementalnog i nultog proračuna. Objašnjenja su jasna, a informacije vrlo korisne.

Apsolutno, detaljna objašnjenja i sažete usporedbe u članku čine ga vrijednim izvorom znanja za pojedince i organizacije koje žele unaprijediti svoje proračunske strategije.

Ne mogu se više složiti. Članak nudi dragocjene uvide u obje proračunske tehnike, što ga čini ključnim štivom za one koje zanima financijsko planiranje.

Sveobuhvatno objašnjenje inkrementalnog proračuna i proračuna temeljenog na nuli u članku daje izvrstan pregled ovih tehnika. Ponuđeni uvidi nedvojbeno će koristiti čitateljima koji žele steći znanje u ovom području.

Ne mogu se više složiti. Usporedba između inkrementalnog proračuna i proračuna temeljenog na nuli pronicljiva je i detaljna te čitateljima nudi sveobuhvatno razumijevanje teme.

Apsolutno, članak učinkovito pokriva nijanse i inkrementalnog proračuna i proračuna temeljenog na nuli, osiguravajući da čitatelji dobro razumiju te metode i njihove primjene.

Članak predstavlja detaljnu raščlambu ključnih razlika između inkrementalnog proračuna i proračuna temeljenog na nuli, što ga čini informativnim dijelom za sve zainteresirane za financijsko planiranje.

Članak je impresivan i opsežan. Nudi jasno razumijevanje inkrementalnog i nultog proračuna, olakšavajući čitateljima da shvate koncepte i učinkovito ih primijene.

Potpuno se slažem. Detaljna usporedna tablica posebno je korisna u razumijevanju ključnih razlika između ove dvije proračunske tehnike. Članak nudi vrijedne uvide za pojedince i tvrtke.

Doista, članak pruža temeljitu usporedbu inkrementalnog i nultog proračuna, bacajući svjetlo na njihov trošak, vrijeme, pristup i važnost. To je izvrstan izvor za svakoga tko želi steći znanje u ovom području.