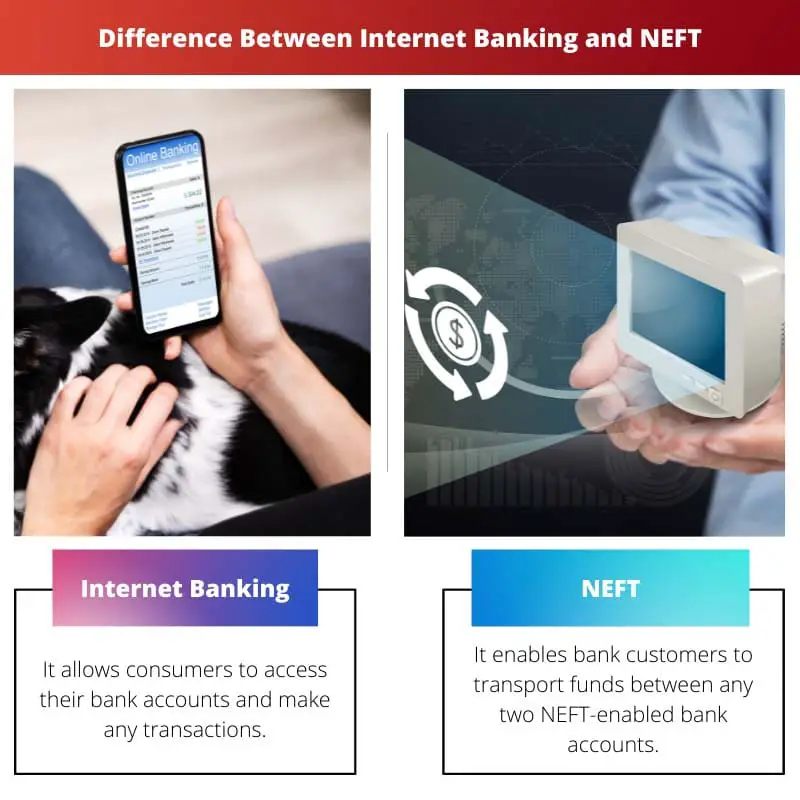

Internet Banking memungkinkan pengguna untuk mengelola rekening mereka, mentransfer dana, dan melakukan berbagai transaksi keuangan secara online melalui situs web atau aplikasi bank. NEFT (Transfer Dana Elektronik Nasional) adalah sistem transfer dana elektronik khusus di India yang memungkinkan transaksi antar bank, biasanya mengharuskan pengirim dan penerima untuk memiliki rekening di bank yang berpartisipasi.

Meskipun Internet Banking adalah platform komprehensif, NEFT adalah layanan khusus untuk mentransfer dana antar bank secara elektronik.

Pengambilan Kunci

- Bank menawarkan perbankan Internet, yang memungkinkan pelanggan melakukan berbagai transaksi keuangan secara online, seperti pengelolaan rekening, pembayaran tagihan, dan transfer dana.

- Transfer Dana Elektronik Nasional (NEFT) adalah sistem transfer dana elektronik khusus di India yang memungkinkan transfer antar bank dengan siklus penyelesaian yang telah ditentukan.

- Perbankan internet adalah istilah yang lebih luas yang mencakup beberapa layanan perbankan online, sedangkan NEFT adalah jenis layanan transfer dana khusus dalam sistem perbankan India.

Perbankan Internet vs NEFT

Perbedaan antara perbankan Internet dan NEFT adalah bahwa perbankan Internet sangat efektif bagi pelanggan karena mereka tidak perlu pergi ke bank untuk berbagai aktivitas perbankan, dan hanya setelah beberapa klik sederhana pekerjaan selesai hanya dengan duduk dengan nyaman. rumah. Sebaliknya, NEFT memberikan fakultas kepada orang-orang yang tidak memiliki rekening bank juga dapat menyetor uang tunai mereka di departemen yang mendukung NEFT dengan instruksi untuk mentransfer dana menggunakan NEFT.

Internet Banking adalah fakultas untuk mengoperasikan transaksi keuangan melalui situs web yang aman dan terjamin, sedangkan NEFT adalah sistem transfer dana elektronik di mana transaksi diselesaikan dalam bermacam-macam selama waktu tertentu.

Internet Banking memungkinkan pengguna untuk melakukan transaksi moneter melalui internet. Ini juga dipahami sebagai perbankan online atau perbankan web.

Melalui ini, seseorang dapat melakukan transfer uang utama yaitu individu dapat mentransfer dana antar rekening dan mengkompensasi tagihan dengan mudah kapan saja sesuai kenyamanan mereka.

NEFT, atau Transfer Dana Elektronik Nasional, didukung oleh Reserve Bank of India dan diluncurkan pada November 2005. Ini adalah jaringan yang digunakan untuk mentransfer dana secara elektronik.

Lembaga Pengembangan dan Riset Teknologi Perbankan mengatur dan menjunjung tinggi format tersebut.

Tabel perbandingan

| Fitur | Perbankan Internet | NEFT (Transfer Dana Elektronik Nasional) |

|---|---|---|

| fungsi | Platform perbankan online keseluruhan untuk berbagai aktivitas keuangan | Metode transfer dana elektronik untuk mentransfer uang antar rekening bank |

| Cakupan | Lebih komprehensif | Khusus untuk transfer dana |

| Kegiatan | * Pemeriksaan saldo akun * Transfer uang (termasuk NEFT, IMPS, dll.) * Pembayaran tagihan * Pengisian ulang * Manajemen investasi * Aplikasi pinjaman * Dan banyak lagi | Mentransfer dana dari satu rekening bank ke rekening bank lain (di India) |

| Kecepatan Transfer | Bervariasi tergantung pada jenis transfer (NEFT, IMPS, dll.) | Transfer dikelompokkan dan diproses secara berkala (biasanya dalam waktu 2 jam) |

| Ketersediaan | 24/7 (tergantung bank) | Jam kerja bank yang berpartisipasi dalam NEFT |

| Batas Transaksi | Bervariasi tergantung pada bank dan jenis transfer | Batasan bervariasi menurut bank, biasanya lebih tinggi dari NEFT |

| Biaya | Mungkin dikenakan biaya untuk transaksi tertentu (misalnya, transfer uang) | Mungkin dikenakan biaya untuk transaksi NEFT (tergantung bank) |

Apa itu Perbankan Internet?

Keuntungan Perbankan Internet

1. Praktis

Perbankan internet menghilangkan kebutuhan akan kunjungan fisik ke cabang fisik, memungkinkan nasabah mengakses rekening mereka dan melakukan transaksi dari kenyamanan rumah atau kantor mereka. Ketersediaan sepanjang waktu ini meningkatkan kenyamanan.

2. Efisiensi Waktu

Transaksi perbankan tradisional seringkali melibatkan proses yang memakan waktu. Internet banking menyederhanakan proses ini, memungkinkan pengguna melakukan transaksi dengan cepat, sehingga menghemat waktu yang berharga.

3. Aksesibilitas

Keberadaan internet di mana-mana memastikan bahwa nasabah dapat mengakses rekening bank mereka dari mana saja secara global. Tingkat aksesibilitas ini sangat bermanfaat bagi wisatawan atau individu yang tinggal di lokasi terpencil.

4. Penghematan biaya

Baik nasabah maupun bank mendapat manfaat dari penghematan biaya yang terkait dengan internet banking. Pelanggan dapat menghindari biaya perjalanan, dan bank dapat mengurangi biaya operasional terkait pemeliharaan cabang fisik.

Fitur Inti dari Internet Banking

1. Account Management

Pengguna dapat melihat saldo akun, riwayat transaksi, dan laporan pengunduhan. Fitur manajemen akun memberikan gambaran aktivitas keuangan secara real-time.

2. Transfer Dana

Internet banking memfasilitasi transfer dana elektronik antar rekening, baik dalam bank yang sama maupun ke rekening eksternal di lembaga keuangan yang berbeda.

3. Pembayaran Tagihan

Pelanggan dapat membayar tagihan utilitas, tagihan kartu kredit, dan pembayaran lainnya langsung melalui platform internet banking, sehingga menyederhanakan proses pembayaran tagihan.

4. Investasi Online

Banyak platform internet banking menawarkan opsi untuk berinvestasi di berbagai instrumen keuangan, seperti reksa dana, saham, dan deposito.

Tindakan Keamanan di Internet Banking

1. enkripsi

Platform perbankan internet menggunakan teknik enkripsi untuk mengamankan transmisi informasi sensitif, seperti kredensial login dan data transaksi.

2. Otentikasi Dua Faktor (2FA)

Untuk meningkatkan keamanan, bank sering kali menerapkan 2FA, yang mengharuskan pengguna memberikan dua bentuk identifikasi sebelum mengakses rekening mereka.

3. Lapisan Soket Aman (SSL)

Protokol SSL memastikan koneksi yang aman dan terenkripsi antara perangkat pengguna dan server bank, melindungi data selama transaksi online.

Tantangan dan Kekhawatiran

1. Resiko Keamanan

Meskipun terdapat langkah-langkah keamanan, perbankan internet terus menghadapi ancaman dari penjahat dunia maya, termasuk serangan phishing dan malware.

2. Hambatan Teknologi

Beberapa pengguna, terutama di wilayah yang kurang maju secara teknologi, mungkin menghadapi tantangan dalam beradaptasi dengan internet banking karena kurangnya akses terhadap internet atau perangkat digital yang dapat diandalkan.

Apa itu NEFT?

Bagaimana NEFT Bekerja

1. Inisiasi Transaksi

Pelanggan yang ingin mentransfer dana menggunakan NEFT memulai prosesnya dengan memberikan rincian seperti nama bank penerima, cabang, nomor rekening, dan jumlah yang akan ditransfer.

2. Pemrosesan Transaksi

- Transaksi NEFT biasanya diproses secara batch dengan interval terjadwal sepanjang hari.

- Transaksi diselesaikan dan diselesaikan oleh Reserve Bank of India (RBI), yang bertindak sebagai perantara antara bank-bank yang berpartisipasi.

3. Siklus Penyelesaian

- NEFT beroperasi pada siklus penyelesaian, dan transaksi diselesaikan dalam batch per jam selama jam kerja NEFT.

- Siklus penyelesaian memastikan pemrosesan dan penyelesaian transaksi tepat waktu.

Waktu NEFT

1. Hari kerja

- Transaksi NEFT dapat dilakukan pada semua hari kerja, yaitu Senin sampai Jumat.

- Hari Sabtu juga tersedia untuk transaksi NEFT, dengan slot waktu tertentu.

2. Slot Waktu

- Transaksi NEFT biasanya diproses dalam batch per jam, dan pelanggan harus memulai transaksi dalam slot waktu yang ditentukan.

Biaya NEFT

1. Biaya Transaksi

- Bank mungkin memungut biaya untuk transaksi luar NEFT, dan biayanya dapat bervariasi antar bank.

- Beberapa bank menawarkan transaksi NEFT gratis untuk jenis rekening tertentu atau segmen pelanggan tertentu.

2. Biaya Layanan

- Biaya layanan tambahan mungkin berlaku untuk layanan bernilai tambah tertentu yang terkait dengan transaksi NEFT, seperti layanan pembayaran segera (IMPS).

Keuntungan NEFT

1. Praktis

- NEFT menawarkan cara yang nyaman dan tanpa kertas untuk mentransfer dana antar bank.

- Pelanggan dapat melakukan transaksi dari kenyamanan rumah mereka menggunakan perbankan online atau mengunjungi cabang bank.

2. Keselamatan dan keamanan

- Transaksi NEFT aman, dengan saluran terenkripsi memastikan kerahasiaan dan integritas data yang ditransfer.

- Keterlibatan RBI menambah lapisan keamanan ekstra pada keseluruhan proses.

3. Ketersediaan yang Luas

- NEFT diadopsi secara luas oleh bank-bank di seluruh India, sehingga dapat diakses oleh banyak nasabah.

Perbedaan Utama Antara Perbankan Internet dan NEFT

- Sifat Transaksi:

- Bank internet: Ini adalah istilah yang lebih luas yang mencakup serangkaian aktivitas keuangan yang dilakukan secara online, termasuk namun tidak terbatas pada transfer dana. Ini melibatkan pengelolaan berbagai layanan perbankan melalui situs web atau aplikasi seluler bank.

- NEFT (Transfer Dana Elektronik Nasional): Ini adalah sistem transfer dana elektronik khusus di India yang memfasilitasi transfer dana satu-ke-satu antar rekening bank.

- Lingkup Layanan:

- Bank internet: Menawarkan beragam layanan seperti pemeriksaan saldo rekening, pembayaran tagihan, pengelolaan akun, dan banyak lagi, selain transfer dana.

- BERIKUTNYA: Fokus utamanya adalah memfasilitasi transfer dana elektronik antar bank. Ini dirancang khusus untuk mentransfer dana dari satu rekening bank ke rekening bank lainnya.

- Inisiasi Transaksi:

- Bank internet: Pengguna dapat melakukan sendiri berbagai transaksi, termasuk transfer dana, tanpa memerlukan layanan NEFT tertentu. Ini adalah platform komprehensif untuk berbagai aktivitas perbankan.

- BERIKUTNYA: Memerlukan inisiasi khusus untuk transfer dana. Pengguna perlu memberikan rincian penerima, dan transaksi diproses secara batch pada interval yang ditentukan.

- Pemrosesan Real-time vs. Batch:

- Bank internet: Tergantung pada jenis transaksinya, beberapa aktivitas dapat diproses secara real-time, sehingga memberikan hasil langsung.

- BERIKUTNYA: Beroperasi secara batch, dengan periode penyelesaian tertentu pada siang hari. Transaksi mungkin tidak terjadi secara instan dan bergantung pada waktu pemrosesan yang dijadwalkan.

- Penerapan:

- Bank internet: Berlaku secara global dan ditawarkan oleh bank di seluruh dunia sebagai bagian dari layanan online mereka.

- BERIKUTNYA: Khusus untuk India dan merupakan sistem transfer dana domestik di dalam negeri.

- Batas Transaksi:

- Bank internet: Batasan transaksi dapat bervariasi berdasarkan hubungan perbankan pengguna, jenis rekening, dan kebijakan spesifik bank.

- BERIKUTNYA: Biasanya, ada batasan transaksi yang telah ditentukan sebelumnya yang ditetapkan oleh Reserve Bank of India (RBI) untuk transaksi NEFT.

- Biaya:

- Bank internet: Biaya yang terkait dengan penggunaan layanan internet banking bervariasi dan mungkin termasuk biaya berlangganan atau biaya transaksi, tergantung pada bank dan jenis rekening.

- BERIKUTNYA: Umumnya melibatkan biaya nominal, jika ada, untuk layanan transfer dana.

- Aksesibilitas:

- Bank internet: Dapat diakses 24/7 dari lokasi mana pun dengan koneksi internet.

- BERIKUTNYA: Ketersediaan bergantung pada jam operasional sistem NEFT, dan transaksi tidak dapat diproses pada hari libur bank atau di luar jam yang ditentukan.

Terakhir Diperbarui : 08 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Artikel ini berhasil menyoroti kelebihan dan kekurangan internet banking, sehingga memudahkan pembaca untuk membuat keputusan.

Tentu saja, memahami pro dan kontra perbankan online sangatlah penting, dan artikel ini sangat membantu dalam hal tersebut.

Perbandingan rinci antara Internet banking dan NEFT, termasuk waktu layanan dan biaya transaksinya, membantu pembaca membuat keputusan yang tepat.

Tentu saja, rincian perbedaan dalam pengoperasian layanan ini merupakan tambahan yang berharga untuk artikel ini.

Memahami nuansa perbankan online dan transfer dana menjadi lebih sederhana dengan rincian tepat yang dijelaskan dalam artikel ini.

Artikel ini memberikan perbandingan rinci antara Internet banking dan NEFT, menawarkan pemahaman yang jelas tentang layanan masing-masing.

Artikel ini menyajikan Internet banking dan NEFT dengan jelas dan ringkas, memungkinkan pembaca memahami nuansa layanan keuangan ini.

Memang benar, kejelasan dan detail dalam membahas Internet banking dan NEFT patut diapresiasi dalam artikel ini.

Konten informatif artikel ini menjadikannya bacaan yang bermanfaat bagi siapa pun yang tertarik memahami perbankan online dan transfer dana.

Artikel ini secara efektif menguraikan tujuan dan manfaat Internet banking dan NEFT, memberikan pengetahuan berharga tentang layanan ini.

Saya setuju, artikel ini berfungsi sebagai sumber wawasan bagi individu yang ingin memahami fungsi perbankan online dan transfer dana.

Dimasukkannya fitur-fitur utama dan keunggulan Internet banking dalam artikel ini menambah kedalaman pemahaman tentang layanan perbankan ini.

Artikel ini menawarkan pandangan yang seimbang mengenai kelebihan dan kekurangan Internet banking, memberikan wawasan berharga bagi pembaca.

Saya menghargai eksplorasi rinci mengenai manfaat dan risiko yang terkait dengan internet banking. Ini adalah karya yang telah diteliti dengan baik.

Analisis komprehensif tentang pro dan kontra perbankan online dalam artikel ini menjadikannya bacaan yang mencerahkan.

Artikel ini secara efektif menjelaskan fitur dan kelemahan Internet banking, menawarkan perspektif menyeluruh mengenai layanan tersebut.

Artikel ini memberikan gambaran komprehensif tentang Internet banking dan NEFT, menguraikan perbedaan dan fitur utamanya. Sangat informatif!

Ini adalah perbandingan dan penjelasan yang terstruktur dengan sangat baik tentang Internet banking dan NEFT. Bacaan yang bermanfaat bagi siapa saja yang tertarik dengan layanan perbankan.

Saya setuju, artikel ini adalah sumber informasi yang bagus tentang perbankan online dan layanan transfer dana.

Menurut saya tabel perbandingan antara Internet banking dan NEFT cukup membantu, karena secara ringkas menguraikan perbedaan dalam parameter utama.

Tentu saja, perbandingan mendetail memungkinkan pembaca untuk memahami perbedaan antara layanan perbankan ini secara efektif.

Tabel ini merupakan alat bantu visual yang berguna untuk melengkapi informasi tekstual tentang Internet banking dan NEFT dalam artikel ini.