Antarmuka Pembayaran Terpadu (UPI) dan perbankan Internet adalah dua alat perbankan yang paling umum digunakan yang memfasilitasi pengguna untuk melakukan beberapa operasi pembuatan kue melalui internet.

Pengambilan Kunci

- UPI memungkinkan transfer uang instan antar bank, sedangkan Internet Banking memungkinkan berbagai transaksi dalam satu bank.

- UPI mengandalkan nomor ponsel sebagai pengidentifikasi unik, sedangkan Internet Banking membutuhkan nama pengguna dan kata sandi.

- UPI memungkinkan ketersediaan layanan 24/7, sedangkan Internet Banking mungkin memiliki jam terbatas untuk transaksi tertentu.

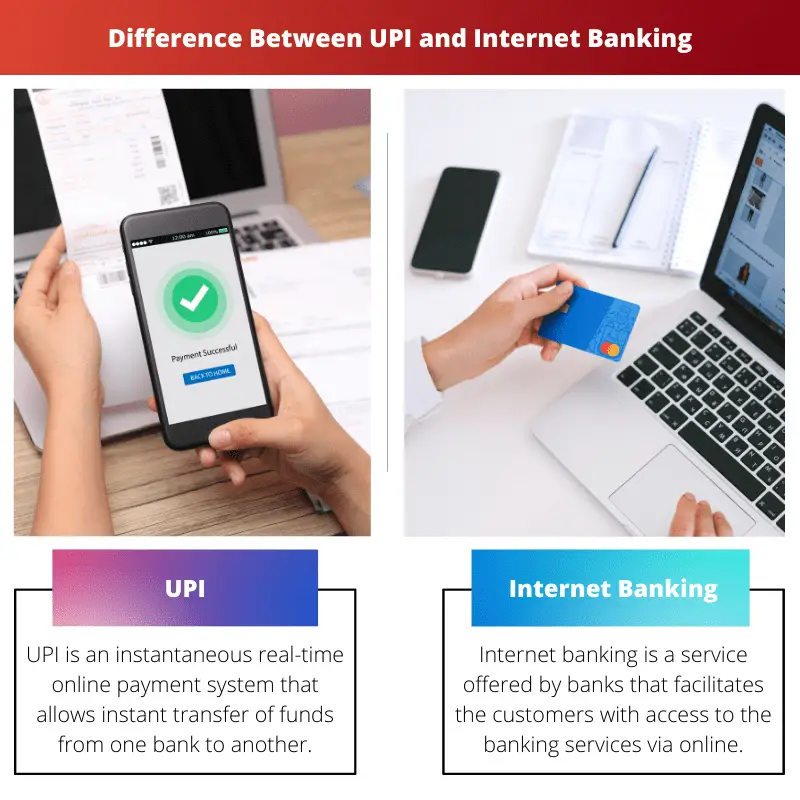

UPI vs Perbankan Internet

Antarmuka Pembayaran Terpadu (UPI) adalah sistem pembayaran waktu nyata yang memungkinkan transfer dana instan antar rekening bank di India. Internet Banking, juga dikenal sebagai perbankan online, mengacu pada layanan perbankan yang memungkinkan nasabah untuk melakukan berbagai transaksi keuangan melalui internet.

UPI dan Bank internet digunakan sebagai sistem pembayaran instan tetapi membutuhkan tingkat input yang berbeda untuk menyelesaikan transaksi. UPI hanya memerlukan Alamat Pembayaran Virtual (VPA) penerima, sedangkan Internet Banking memerlukan detail rekening bank penerima.

Saat ini, semakin banyak orang yang memilih UPI daripada Internet Banking karena kemudahan akses dan kemungkinan kesalahan transaksi yang lebih rendah. Namun, Internet Banking diperlukan untuk melakukan operasi perbankan tertentu di mana UPI tidak diperlukan.

Tabel perbandingan

| Parameter Perbandingan | UPI | Perbankan Internet |

|---|---|---|

| Kecepatan transaksi | Jumlah rata-rata input sentuh dari pelanggan untuk menyelesaikan transaksi adalah 6. | Jumlah rata-rata input sentuh dari pelanggan untuk menyelesaikan transaksi adalah 50. |

| Biaya transfer dana | Tidak ada biaya tambahan yang dikenakan. | Sedikit biaya dikenakan per transaksi (Rs. 5 hingga Rs. 15). |

| Bank yang menawarkan layanan | 29 bank. | Hampir semua bank. |

| Penambahan penerima manfaat | Hanya Alamat Pembayaran Virtual (VPA) penerima yang diperlukan. | Pra-penambahan detail penerima (seperti nomor rekening bank dan kode IFSC) diperlukan. |

Apa itu UPI?

Antarmuka Pembayaran Terpadu (UPI) adalah sistem pembayaran online real-time seketika yang mentransfer dana instan dari satu rekening bank ke rekening bank lainnya. Sistem ini dapat menangani transaksi dari rekening bank yang berbeda melalui satu aplikasi seluler.

VPA (Alamat Pembayaran Virtual) perlu dibuat oleh pengguna untuk mengakses layanan yang ditawarkan oleh UPI. VPA ini ditautkan ke rekening bank pengguna dan mewakili alamat keuangan mereka.

Oleh karena itu, pengguna tidak perlu memasukkan semua detail rekening bank mereka, seperti nomor rekening atau kode IFSC, setiap kali mereka ingin memanfaatkan salah satu layanan UPI setelah VPA ditautkan ke rekening bank mereka.

UPI menggabungkan Otentikasi 2 Faktor, yang mematuhi pedoman peraturan, menjadikan layanan ini sangat aman.

Beberapa fitur utama UPI antara lain sebagai berikut:

- Layanan UPI dapat diakses kapan saja karena platformnya serba digital.

- Transfer dana bersifat instan dan karenanya jauh lebih cepat daripada metode konvensional NEFT.

- Rekening bank yang berbeda dapat diakses menggunakan satu aplikasi seluler.

- Menggunakan MPIN (Nomor Identifikasi Pribadi Mobile Banking) untuk mengonfirmasi setiap transaksi sebagai bagian dari Otentikasi 2 Faktor.

- Transaksi dapat dilakukan menggunakan kode QR yang dapat dipindai dengan VPA terlampir.

Apa itu Perbankan Internet?

Internet banking (atau e-banking) adalah layanan yang ditawarkan oleh bank dan lembaga keuangan yang memfasilitasi akses pelanggan ke layanan perbankan melalui platform online. Namun, untuk memanfaatkan ketentuan ini, nasabah harus melakukan registrasi internet banking di bank masing-masing.

Untuk mengakses layanan yang ditawarkan oleh internet banking, pengguna harus terlebih dahulu memasukkan ID dan kata sandi pelanggan yang terdaftar sebagai prosedur login.

Karena akun e-banking pelanggan menyimpan informasi keuangan vital mereka, keamanan menjadi sangat penting. Oleh karena itu, platform perbankan internet menggunakan dua metode keamanan, PIN/TAN dan perbankan online berbasis tanda tangan.

PIN memfasilitasi login, dan TAN adalah kata sandi satu kali yang menyetujui transaksi dengan aman. Perbankan online berbasis tanda tangan mengacu pada e-banking, di mana semua transaksi ditandatangani dan dienkripsi secara digital.

Beberapa fitur utama dari Internet Banking adalah sebagai berikut:

- Pembayaran untuk layanan seperti tagihan ponsel atau listrik (pembayaran pedagang) dan transfer dana dapat dilakukan dengan mudah.

- Pengguna dapat membuka a Simpanan tetap rekening tanpa pergi ke bank.

- Layanan seperti memesan buku cek dimasukkan.

- Pengguna dapat mengunduh laporan akun.

- Memfasilitasi aplikasi pinjaman dan kartu kredit.

Perbedaan Utama Antara UPI dan Internet Banking

- UPI tidak memerlukan penambahan penerima untuk mentransfer dana; hanya Alamat Pembayaran Virtual (VPA) mereka yang cukup.

Untuk melakukan transaksi menggunakan Internet Banking, diperlukan rincian penerima, termasuk nomor rekening bank dan kode IFSC; namun, hal ini tidak perlu diulang untuk setiap transaksi setelah penerima manfaat ditambahkan. - UPI hanya dapat diakses melalui aplikasi seluler yang menawarkan layanan ini. Internet Banking dapat diakses melalui website bank atau aplikasi mobile.

- Transaksi yang dilakukan melalui UPI saat ini gratis. Namun, bank berencana untuk mengenakan biaya minimal pada setiap transaksi.

Di sisi lain, biaya perbankan Internet sekitar Rs. 5 hingga Rp. 15 per transaksi. - Perbankan internet menawarkan banyak layanan seperti aplikasi pinjaman, aplikasi kartu kredit dan pembukaan rekening deposito tetap.

Sedangkan UPI digunakan untuk mencari pekerjaan terkait transfer. - UPI memiliki tingkat keberhasilan yang sangat tinggi, sedangkan transaksi internet banking mencatat tingkat keberhasilan 10% lebih rendah dari sebelumnya.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Terakhir Diperbarui : 11 Juni 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Tabel perbandingan artikel secara efektif merangkum perbedaan utama antara UPI dan Internet Banking, memberikan bantuan visual yang bagus bagi pembaca.

Saya setuju, tabel perbandingan merupakan tambahan yang bagus, meningkatkan kejelasan dan pemahaman artikel.

Tabel perbandingan mendalam memberikan rincian sistematis perbedaan antara UPI dan Internet Banking, sehingga memudahkan untuk memahami nuansa masing-masing sistem.

Tentu saja, artikel ini merupakan sumber berharga bagi mereka yang ingin memilih antara UPI dan Internet Banking.

Saya sangat setuju. Analisis komparatif memungkinkan pembaca untuk membuat keputusan berdasarkan kebutuhan perbankan mereka.

Artikel ini memberikan perbandingan komprehensif antara UPI dan Internet Banking dan menyoroti fitur utama keduanya. Menurut saya ini sangat informatif dan berguna.

Saya setuju, artikel tersebut memberikan pemahaman yang jelas tentang perbedaan dan manfaat UPI dan Internet Banking.

Wawasan mendetail mengenai UPI dan Internet Banking sangat bagus, dan sangat menyenangkan melihat perbedaan utama yang diuraikan dengan jelas.

Penjelasan lengkap mengenai fitur UPI dan Internet Banking menjadikan artikel ini wajib dibaca oleh siapa pun yang tertarik dengan inovasi perbankan digital.

Saya sangat setuju. Wawasan terperinci yang diberikan di sini benar-benar mencerahkan.

Perbandingan UPI dan Internet Banking disajikan dengan baik dan memungkinkan pemahaman yang lebih jelas tentang kelebihan dan keterbatasan masing-masing sistem.

Tentu saja, artikel ini secara efektif mengkomunikasikan perbedaan praktis antara UPI dan Internet Banking.

Saya mengapresiasi analisis objektif UPI dan Internet Banking, yang memberikan wawasan berharga kepada pembaca.

Perincian rinci artikel tentang UPI dan Internet Banking bersifat informatif dan menarik, menawarkan analisis komprehensif tentang alat perbankan digital ini.

Saya sangat setuju. Isi artikel ini sangat berharga bagi siapa pun yang mencari kejelasan tentang UPI dan Internet Banking.

Meskipun UPI tampaknya lebih unggul dalam hal kecepatan dan aksesibilitas, Internet Banking menawarkan layanan keuangan yang lebih luas. Artikel ini menawarkan pandangan yang seimbang tentang kedua platform.

Memang benar, artikel ini membahas secara komprehensif kekuatan dan kelemahan UPI dan Internet Banking, membantu pembaca membuat pilihan yang tepat.

Penjelasan rinci tentang fungsi UPI dan Internet Banking sangat mencerahkan, menawarkan pemahaman yang berbeda tentang kemampuan masing-masing platform.

Tentu saja, artikel ini dengan cerdik mengeksplorasi seluk-beluk UPI dan Internet Banking, menjadikannya sumber daya yang berharga bagi nasabah perbankan.

Meskipun UPI semakin populer, Internet Banking tetap memiliki keunggulan uniknya. Artikel ini secara efektif mengartikulasikan pro dan kontra dari kedua sistem.

Tentu saja, sangat penting untuk mempertimbangkan UPI dan Internet Banking sebagai alat yang saling melengkapi dalam lanskap perbankan digital.

Artikel ini secara efektif menggambarkan karakteristik utama UPI dan Internet Banking, sehingga memberikan perbandingan yang mendalam.