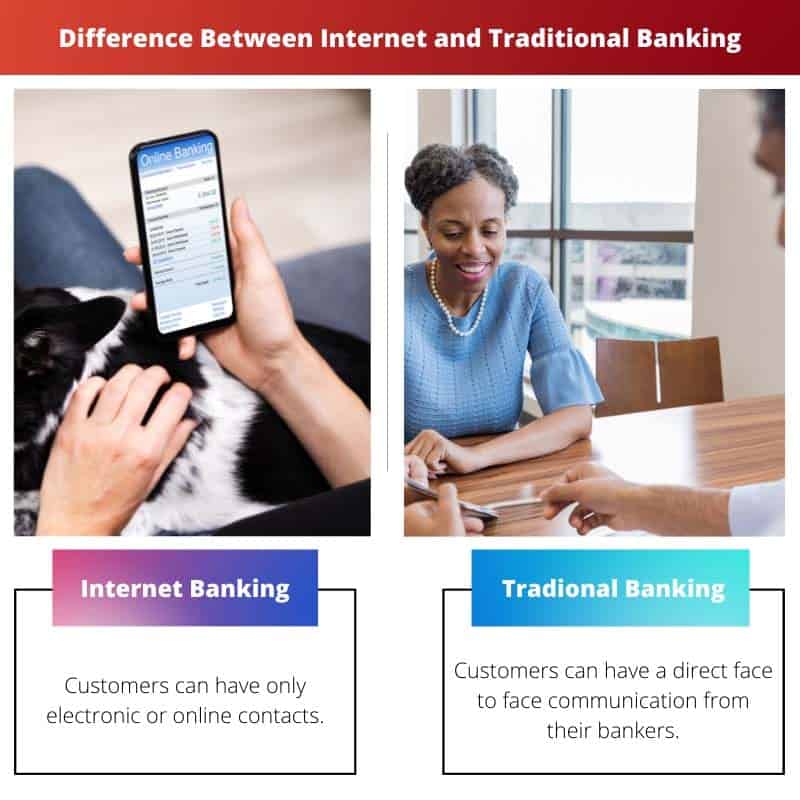

Perbankan internet menawarkan akses mudah ke layanan keuangan dari mana saja, dengan ketersediaan 24/7 dan transaksi cepat, sementara perbankan tradisional bergantung pada cabang fisik dan interaksi tatap muka, dibatasi oleh jam kerja dan kendala geografis. Namun, perbankan tradisional memberikan rasa aman dan layanan personal yang disukai sebagian nasabah, sedangkan perbankan internet dapat menimbulkan risiko keamanan siber dan tidak memiliki sentuhan kemanusiaan dalam dukungan nasabah.

Pengambilan Kunci

- Perbankan internet memungkinkan pelanggan untuk mengelola rekening bank mereka secara online, sedangkan perbankan tradisional mengharuskan pelanggan untuk mengunjungi cabang fisik untuk melakukan transaksi perbankan.

- Internet banking memberi pelanggan akses 24/7 ke rekening mereka dan kemampuan untuk melakukan transaksi dari mana saja dengan koneksi internet. Sebaliknya, perbankan tradisional mungkin memiliki jam terbatas dan mengharuskan pelanggan untuk pergi ke cabang.

- Baik perbankan internet dan perbankan tradisional menawarkan layanan serupa, seperti rekening giro dan tabungan, pinjaman, dan kartu kredit, tetapi perbankan internet mungkin memiliki biaya lebih rendah dan suku bunga lebih tinggi.

Internet vs Perbankan Tradisional

Perbedaan utama antara Perbankan Internet dan Perbankan Tradisional adalah bahwa Perbankan Internet memungkinkan seseorang untuk mentransfer uang kapan saja dan di mana saja di dunia dengan menggunakan ponsel atau komputer dengan koneksi internet. Pada saat yang sama, Perbankan Tradisional berkaitan dengan transfer uang secara fisik dari bank.

Tabel perbandingan

| Fitur | Perbankan Internet | Perbankan Tradisional |

|---|---|---|

| Aksesibilitas | Dapat diakses 24/7 dari mana saja dengan koneksi internet | Terbatas pada jam operasional dan lokasi cabang |

| Praktis | Kelola keuangan sesuai jadwal Anda sendiri, tidak perlu mengunjungi cabang | Memerlukan kunjungan langsung ke cabang untuk beberapa layanan (misalnya, pembukaan rekening, mendapatkan cek kasir) |

| Biaya | Seringkali biaya lebih rendah atau bahkan tidak ada biaya untuk layanan perbankan online | Mungkin memiliki biaya lebih tinggi untuk transaksi dan pemeliharaan akun |

| Kecepatan | Transaksi diproses dengan cepat dan efisien | Transaksi mungkin memerlukan waktu lebih lama untuk diproses, terutama untuk permintaan yang kompleks |

| Security | Menggunakan enkripsi yang kuat dan langkah-langkah keamanan untuk melindungi informasi | Mengandalkan langkah-langkah keamanan fisik di cabang; potensi risiko pencurian atau kehilangan dokumen fisik |

| Personalisasi | Interaksi pribadi yang terbatas dengan perwakilan perbankan | Dapat menawarkan layanan pribadi dan bimbingan dari staf cabang |

| Layanan yang tersedia | Sebagian besar layanan perbankan tersedia online, termasuk transfer uang, pembayaran tagihan, dan opsi investasi | Berbagai layanan tersedia, termasuk brankas, layanan notaris, dan transfer kawat (mungkin tidak tersedia online) |

| Ketergantungan Teknologi | Membutuhkan akses internet yang andal dan perangkat yang kompatibel | Tidak diperlukan akses internet atau perangkat |

Apa itu Perbankan Internet?

Fitur Perbankan Internet:

- Manajemen akun:

- Internet banking memungkinkan pelanggan untuk memeriksa saldo rekening mereka, melihat riwayat transaksi, dan memantau aktivitas keuangan mereka secara real-time.

- Pengguna juga dapat mengelola banyak akun, termasuk tabungan, giro, pinjaman, dan kartu kredit, semuanya dari satu portal online.

- Transfer Dana:

- Pelanggan dapat mentransfer dana antar rekeningnya sendiri atau ke rekening di bank lain menggunakan platform perbankan online.

- Selain itu, internet banking memfasilitasi pembayaran tagihan elektronik, memungkinkan pengguna dengan mudah menyelesaikan tagihan utilitas, pembayaran pinjaman, dan pengeluaran lainnya secara online.

- Integrasi Perbankan Seluler:

- Banyak layanan internet banking yang menawarkan aplikasi seluler, memberikan pengguna fleksibilitas untuk melakukan tugas perbankan di ponsel pintar dan tablet.

- Aplikasi perbankan seluler menawarkan fungsionalitas serupa dengan platform berbasis web, memungkinkan nasabah melakukan transaksi perbankan saat bepergian dengan mudah.

- Investasi dan Perdagangan Online:

- Beberapa platform internet banking menyediakan akses ke layanan investasi dan perdagangan, memungkinkan nasabah membeli dan menjual saham, reksa dana, dan sekuritas lainnya secara online.

- Pengguna juga dapat memantau tren pasar, melakukan penelitian, dan mengelola portofolio investasi mereka melalui antarmuka perbankan online.

- Tindakan Keamanan:

- Platform perbankan internet menerapkan langkah-langkah keamanan yang kuat untuk melindungi informasi dan transaksi sensitif pengguna.

- Langkah-langkah ini dapat mencakup teknologi enkripsi, autentikasi multifaktor, verifikasi biometrik, dan pembaruan keamanan rutin untuk mengurangi risiko penipuan dan akses tidak sah.

- Customer Support:

- Layanan perbankan internet menawarkan saluran dukungan pelanggan online, seperti obrolan langsung, dukungan email, dan FAQ, untuk membantu pengguna dengan pertanyaan dan pemecahan masalah.

- Beberapa platform mungkin juga menyediakan dukungan telepon untuk masalah yang lebih kompleks atau bantuan mendesak.

Keuntungan Perbankan Internet:

- Kenyamanan: Internet banking menawarkan kemudahan tiada banding, memungkinkan nasabah mengelola keuangannya kapan saja, di mana saja, tanpa perlu mengunjungi cabang bank fisik.

- Hemat waktu: Dengan internet banking, pengguna dapat melakukan berbagai tugas perbankan dengan cepat dan efisien, sehingga menghemat waktu yang biasanya dihabiskan untuk mengantri di cabang bank.

- Aksesibilitas: Perbankan internet menyediakan akses ke layanan perbankan bagi individu yang mungkin mengalami kesulitan mengunjungi cabang fisik karena masalah mobilitas, kendala geografis, atau jadwal sibuk.

Kekurangan Perbankan Internet:

- Resiko Keamanan: Meskipun terdapat langkah-langkah keamanan yang canggih, internet banking rentan terhadap ancaman keamanan siber seperti serangan phishing, malware, dan pencurian identitas, yang dapat membahayakan informasi sensitif dan aset keuangan pengguna.

- Masalah teknis: Platform perbankan internet mungkin mengalami gangguan teknis, waktu henti, atau masalah kompatibilitas dengan perangkat atau browser tertentu, sehingga mengganggu kemampuan pengguna untuk mengakses layanan perbankan.

- Kurangnya Interaksi Pribadi: Tidak seperti perbankan tradisional, internet banking tidak memiliki sentuhan pribadi dalam interaksi tatap muka dengan staf bank, yang mungkin menjadi kelemahan bagi nasabah yang lebih memilih bantuan dan bimbingan yang dipersonalisasi.

Apa itu Perbankan Tradisional?

Komponen Perbankan Tradisional:

- Cabang Fisik:

- Bank tradisional mengoperasikan cabang fisik di mana nasabah dapat melakukan berbagai aktivitas perbankan, termasuk menyimpan dan menarik dana, mengajukan pinjaman, dan mencari nasihat keuangan.

- Cabang-cabang ini telah menetapkan jam kerja perbankan dan dikelola oleh teller bank, perwakilan layanan pelanggan, dan personel lainnya.

- Interaksi Tatap Muka:

- Perbankan tradisional menekankan interaksi pribadi antara nasabah dan staf bank, memungkinkan individu untuk mendiskusikan kebutuhan, kekhawatiran, dan tujuan keuangan mereka secara langsung dengan para profesional yang berpengetahuan.

- Pegawai bank memainkan peran penting dalam memberikan bantuan yang dipersonalisasi, menjawab pertanyaan, dan membimbing nasabah melalui proses perbankan.

- Transaksi Berbasis Kertas:

- Dalam perbankan tradisional, banyak transaksi dilakukan dengan menggunakan dokumen kertas, seperti cek, slip setoran, dan perjanjian pinjaman.

- Pelanggan menerima laporan kertas, kuitansi, dan salinan fisik dokumen penting perbankan untuk dicatat.

- Rentang Layanan:

- Bank tradisional menawarkan serangkaian layanan keuangan yang komprehensif, termasuk tabungan dan rekening giro, pinjaman, hipotek, kartu kredit, produk investasi, dan asuransi.

- Layanan ini melayani beragam kebutuhan konsumen individu, usaha kecil, perusahaan, dan entitas lainnya.

- Tindakan Keamanan:

- Bank tradisional menerapkan protokol keamanan untuk melindungi dana nasabah dan informasi sensitif.

- Langkah-langkah keamanan dapat mencakup langkah-langkah keamanan fisik di cabang-cabang bank, brankas untuk menyimpan uang tunai dan barang-barang berharga, dan prosedur verifikasi identitas yang ketat untuk akses akun dan transaksi.

Keuntungan Perbankan Tradisional:

- Layanan yang Dipersonalisasi: Perbankan tradisional memberi nasabah bantuan yang dipersonalisasi dan interaksi tatap muka dengan staf bank, menumbuhkan kepercayaan dan membangun hubungan jangka panjang.

- Reputasi yang Ditetapkan: Bank tradisional telah membangun reputasi dan sejarah stabilitas dan keandalan, sehingga menanamkan kepercayaan pada nasabah dan investor.

- Kehadiran Komunitas: Bank tradisional memainkan peran penting dalam masyarakat lokal dengan mendukung pertumbuhan ekonomi, menyediakan lapangan kerja, dan berpartisipasi dalam inisiatif pengembangan masyarakat.

Kekurangan Perbankan Tradisional:

- Aksesibilitas Terbatas: Perbankan tradisional mengharuskan nasabah untuk mengunjungi cabang fisik selama jam kerja tertentu, yang mungkin merepotkan bagi individu dengan jadwal sibuk atau mobilitas terbatas.

- Proses yang Memakan Waktu: Transaksi berbasis kertas dan interaksi tatap muka di perbankan tradisional dapat memakan waktu, sehingga mengakibatkan penundaan dan inefisiensi.

- Biaya Lebih Tinggi: Mempertahankan cabang fisik dan personel kepegawaian bisa jadi mahal bagi bank tradisional, sehingga menyebabkan biaya overhead yang lebih tinggi yang mungkin dibebankan kepada pelanggan dalam bentuk biaya dan biaya.

Perbedaan Utama Antara Internet dan Perbankan Tradisional

Bank internet:

- Dapat diakses 24/7 dari mana saja dengan konektivitas internet.

- Transaksi dapat dilakukan dari jarak jauh melalui komputer atau perangkat seluler.

- Seringkali menawarkan waktu pemrosesan yang lebih cepat untuk transaksi dan pengelolaan akun.

- Biasanya menyediakan berbagai layanan online, termasuk transfer dana, pembayaran tagihan, dan opsi investasi.

- Mengandalkan langkah-langkah keamanan digital untuk melindungi informasi dan transaksi pengguna.

Perbankan Tradisional:

- Memerlukan kunjungan fisik ke cabang fisik selama jam kerja tertentu.

- Transaksi dilakukan secara langsung dengan teller bank atau perwakilan layanan pelanggan.

- Mungkin memerlukan waktu pemrosesan yang lebih lama untuk transaksi dan aktivitas akun tertentu.

- Menawarkan interaksi tatap muka dengan staf bank untuk bantuan dan saran yang dipersonalisasi.

- Mengandalkan langkah-langkah keamanan fisik di cabang bank untuk melindungi dana dan aset.

- https://jfin-swufe.springeropen.com/articles/10.1186/s40854-017-0062-0

- https://www.emerald.com/insight/content/doi/10.1108/14635770110396647/full/html

- https://arxiv.org/abs/1209.2368

Terakhir Diperbarui : 02 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Dengan lanskap keuangan yang terus berkembang, terbukti bahwa internet banking dan perbankan tradisional menawarkan keunggulan berbeda dan melayani kebutuhan konsumen yang berbeda.

Setuju, ini bukan soal satu yang lebih baik dari yang lain, namun lebih pada pemahaman bagaimana masing-masing opsi dapat memenuhi kebutuhan finansial yang beragam.

Itu adalah hal yang bagus, ini semua tentang mengenali kekuatan dan keterbatasan kedua metode perbankan untuk membuat pilihan yang tepat.

Statistik tentang tingkat adopsi internet banking sangat menarik, terutama karena hal ini menarik bagi individu sibuk dan mereka yang berpenghasilan lebih tinggi.

Tentu saja, angka-angka tersebut menunjukkan bahwa internet banking memenuhi kebutuhan dan permintaan kelompok konsumen tertentu.

Benar sekali, ini menunjukkan preferensi yang jelas terhadap internet banking di kalangan demografi tertentu.

Internet banking sepertinya merupakan masa depan, terutama bagi individu sibuk yang menginginkan akses cepat dan mudah ke rekening mereka kapan saja.

Tentu saja, kemudahan yang diberikan internet banking tidak ada bandingannya. Ini jelas merupakan langkah maju dalam perbankan modern.

Peran perbankan tradisional dalam mendukung pembangunan ekonomi melalui penanaman modal dan penyediaan pinjaman merupakan kontribusi yang patut diperhatikan terhadap perekonomian.

Memang benar, bank tradisional memainkan peran penting dalam pertumbuhan keuangan dan stabilitas berbagai sektor.

Tentu saja, kami mengabaikan dampak signifikan perbankan tradisional terhadap perekonomian secara keseluruhan.

Artikel ini secara efektif menyoroti bahwa motivasi di balik penerapan internet banking terutama adalah kenyamanan, kontrol, dan penghematan biaya, yang merupakan faktor penting bagi konsumen.

Tentu saja, faktor-faktor pendorong ini mencerminkan perubahan kebutuhan dan harapan nasabah perbankan.

Penekanan perbankan tradisional pada keamanan dan perlindungan terhadap ancaman keamanan elektronik adalah hal yang sah untuk dipertimbangkan ketika membandingkan kedua metode perbankan tersebut.

Ya, ini adalah aspek yang tidak boleh diabaikan, terutama di era digital di mana ancaman siber merajalela.

Tentu saja, sangat melegakan mengetahui bahwa perbankan tradisional memiliki langkah-langkah yang kuat terhadap risiko keamanan online.

Menurut Anda, berapa lama perbankan tradisional akan terus hidup berdampingan dengan internet banking, mengingat pesatnya kemajuan teknologi?

Tampaknya bank-bank tradisional sudah mulai beralih untuk menawarkan lebih banyak layanan online, sehingga mereka mungkin bisa hidup berdampingan di masa mendatang.

Aku juga penasaran. Menarik untuk mengamati bagaimana bank tradisional beradaptasi dengan semakin populernya internet banking.

Penting untuk mempertimbangkan kelebihan dan kekurangan internet dan perbankan tradisional sebelum menentukan mana yang lebih sesuai dengan kebutuhan keuangan pribadi kita.

Tepatnya, tidak ada pendekatan yang universal dalam hal pilihan perbankan, yang terpenting adalah preferensi dan prioritas pribadi.

Meskipun perbankan internet terdengar nyaman, perbankan tradisional masih memiliki keunggulan dalam hal keamanan dan sentuhan pribadi dalam interaksi tatap muka.

Setuju, ada sesuatu yang bisa dikatakan mengenai keamanan dan kepercayaan yang terdapat pada perbankan tradisional, terutama bagi mereka yang lebih berhati-hati dalam bertransaksi online.

Penjelasan bagus tentang perbedaan antara perbankan tradisional dan internet dan bagaimana keduanya beroperasi secara efisien dalam berbagai aspek.

Ya, penting untuk memahami manfaat kedua jenis perbankan tersebut untuk membuat keputusan yang tepat tentang keuangan kita.