Una carta di addebito richiede in genere il pagamento completo del saldo ogni mese, spesso senza limiti di spesa preimpostati, mentre una carta di credito consente agli utenti di portare con sé un saldo con addebiti di interessi. Le carte di addebito spesso offrono vantaggi come premi e nessun interesse, ma richiedono un budget responsabile.

Punti chiave

- Le carte di pagamento e le carte di credito sono entrambe carte di pagamento che consentono ai consumatori di effettuare acquisti senza utilizzare contanti.

- Le carte di addebito richiedono il pagamento del saldo totale ogni mese, mentre le carte di credito consentono l'opzione di portare un saldo nel tempo.

- Le carte charge prevedono commissioni più elevate e requisiti più severi rispetto alle carte di credito.

Carta di addebito vs carta di credito

Una carta di addebito richiede che il saldo venga saldato per intero alla fine di ogni ciclo di fatturazione, mentre a carta di credito consente di riportare il saldo con gli interessi. Le carte Charge hanno limiti di credito più elevati e vantaggi esclusivi. Le carte di credito possono avere programmi di premi e possono aiutare a costruire una storia creditizia.

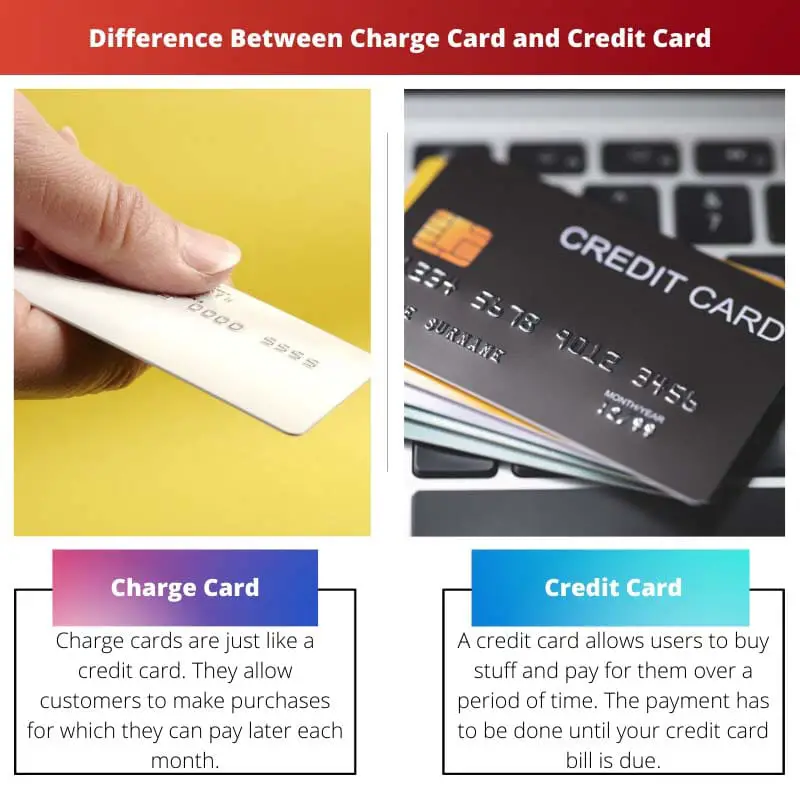

Una carta di addebito è simile a una carta di credito. Svolgono lo stesso ruolo di una carta di credito, ovvero aiutarti a fare acquisti.

Tuttavia, l'unica cosa che è diversa è che devi pagare il saldo immediatamente.

Tavola di comparazione

| caratteristica | Carta di addebito | Carta Di Credito |

|---|---|---|

| Pagamento | Deve essere pagato per intero alla fine di ogni ciclo di fatturazione | Offre un'opzione di pagamento minimo e ti consente di portare con te un saldo |

| Limite di spesa | In genere non esiste un limite di spesa preimpostato, ma l'emittente può rifiutare acquisti di grandi dimensioni | Ha un limite di spesa preimpostato in base al tuo merito creditizio |

| Interesse | Nessun interesse addebitato | Interessi addebitati su qualsiasi saldo dovuto dopo il periodo di grazia |

| Costi | In genere hanno tariffe annuali | Potrebbero o meno essere previste commissioni annuali, ma spesso sono previste altre commissioni, come commissioni per il trasferimento del saldo e commissioni per l'anticipo di contanti |

| Segnalazione di credito | Può segnalare la cronologia dei pagamenti alle agenzie di credito, ma non è obbligatorio | Segnala la cronologia dei pagamenti alle agenzie di credito, che può influire sul tuo punteggio di credito |

| Gli emittenti | Solitamente emesso da società di carte di fascia alta e solo su invito | Ampiamente disponibile da varie banche e cooperative di credito |

| Destinatari | Individui con una buona storia creditizia e forti capacità di gestione finanziaria | Individui con storia creditizia variabile, che cercano flessibilità nelle opzioni di rimborso |

| Esempi | Carta nera American Express, carta di riserva JP Morgan | Visa, Mastercard, Scopri |

Che cos'è la carta di ricarica?

Una carta di addebito è uno strumento finanziario che consente agli utenti di effettuare acquisti con la promessa di pagare l'intero saldo alla fine di ogni ciclo di fatturazione. A differenza delle carte di credito, le carte di debito in genere non hanno un limite di spesa preimpostato. Invece, l'emittente valuta le abitudini di spesa e la situazione finanziaria del titolare della carta per determinare il limite di spesa appropriato per ciascuna transazione.

Come funzionano le carte Charge

- Requisito di pagamento completo: Una delle caratteristiche principali di una carta di addebito è che il titolare della carta è tenuto a saldare l'intero saldo entro la data di scadenza di ogni mese. In caso contrario, potrebbero verificarsi sanzioni, tra cui penali per ritardi e un impatto negativo sul punteggio di credito del titolare della carta.

- Nessun credito rotativo: A differenza delle carte di credito, che consentono ai titolari di portare con sé un saldo di mese in mese con addebiti di interessi, le carte di addebito non offrono un'opzione di credito rotativo. Ciò significa che gli utenti non possono portare un saldo oltre l'attuale ciclo di fatturazione senza incorrere in sanzioni.

- Nessun limite di spesa preimpostato: Anche se le carte Charge non hanno un limite di spesa preimpostato, ciò non significa una spesa illimitata. Invece, l'emittente valuta i modelli di spesa, il reddito e la storia creditizia del titolare della carta per determinare l'importo massimo che può essere addebitato sulla carta in un dato momento.

Vantaggi e svantaggi

Vantaggi:

- Nessun addebito per interessi: poiché gli utenti delle carte di addebito sono tenuti a saldare l'intero saldo ogni mese, non incorrono in addebiti per interessi sui saldi depositati.

- Premi e vantaggi: molte carte di addebito offrono programmi di premi, come cashback, viaggi premio o punti che possono essere riscattati con merci o servizi.

- Costruisce la storia del credito: L'uso responsabile di una carta di addebito può aiutare le persone a costruire una storia creditizia positiva, poiché la cronologia dei pagamenti e l'utilizzo del credito vengono segnalati alle agenzie di credito.

Svantaggi:

- Requisiti di pagamento rigorosi: L'obbligo di pagare l'intero saldo ogni mese potrebbe essere difficile da gestire per alcuni titolari di carta, con conseguenti potenziali sanzioni per mancati pagamenti.

- Tariffe annuali: Alcune carte di addebito possono comportare commissioni annuali, che possono compensare i vantaggi di premi e vantaggi se non utilizzate con sufficiente frequenza.

- Accettazione limitata: Le carte addebito potrebbero non essere accettate così ampiamente come le carte di credito, in particolare nelle regioni o negli stabilimenti che in genere non trattano con emittenti di carte di addebito.

Che cos'è la carta di credito?

Una carta di credito è uno strumento finanziario che consente ai titolari della carta di prendere in prestito fondi da un istituto finanziario fino a un certo limite per effettuare acquisti, pagare servizi o prelevare contanti. A differenza delle carte di addebito, le carte di credito offrono agli utenti la flessibilità di portare un saldo di mese in mese, con la possibilità di saldare il saldo nel tempo, anche se con addebiti di interessi.

Come funzionano le carte di credito

- Limite di credito: Ogni carta di credito ha un limite di credito predeterminato, che rappresenta l'importo massimo di denaro che il titolare della carta può prendere in prestito dall'emittente. Questo limite si basa su fattori quali l'affidabilità creditizia, il reddito e la storia creditizia del titolare della carta.

- Credito rotante: Una delle caratteristiche distintive delle carte di credito è la capacità di mantenere un saldo da un ciclo di fatturazione a quello successivo. I titolari della carta possono scegliere di saldare l'intero saldo o effettuare pagamenti minimi, con il saldo residuo soggetto ad interessi. La flessibilità del credito rotativo consente agli utenti di gestire le proprie finanze in modo più efficace, ma comporta anche il rischio di accumulare debiti se non utilizzato in modo responsabile.

- Interessi: Quando i titolari della carta hanno un saldo sulle loro carte di credito, in genere vengono addebitati gli interessi sull'importo dovuto. Il tasso di interesse, noto anche come tasso percentuale annuo (APR), può variare in base a fattori quali l'emittente della carta, il punteggio di credito del titolare della carta e le condizioni di mercato prevalenti.

Vantaggi e svantaggi

Vantaggi:

- Convenienza: Le carte di credito offrono un modo conveniente per effettuare acquisti online, in negozio o per telefono senza bisogno di contanti. Forniscono inoltre un metodo di pagamento sicuro, con funzionalità di protezione antifrode integrate.

- Premi e vantaggi: molte carte di credito offrono programmi di premi, come cashback, viaggi premio o punti che possono essere riscattati con merci o servizi. I titolari della carta possono guadagnare premi in base alle loro abitudini di spesa e riscattarli per vari vantaggi.

- Costruisce la storia del credito: L'uso responsabile di una carta di credito può aiutare le persone a stabilire e costruire una storia creditizia positiva. La cronologia dei pagamenti, l'utilizzo del credito e altri fattori vengono segnalati alle agenzie di credito, che possono influire sul punteggio di credito del titolare della carta.

Svantaggi:

- Interessi: Mantenere un saldo su una carta di credito può comportare l'accumulo di interessi, che possono accumularsi rapidamente se non vengono ripagati per intero ogni mese. Tassi di interesse elevati possono aumentare significativamente il costo del prestito e portare all’accumulo di debito.

- Tariffe annuali: Alcune carte di credito prevedono commissioni annuali, che possono compensare i vantaggi di premi e vantaggi, soprattutto se il titolare della carta non utilizza la carta abbastanza frequentemente da giustificare la commissione.

- Potenziale di debito: La flessibilità del credito rotativo può indurre i titolari della carta a spendere oltre le proprie possibilità, portando all’accumulo di debito. La mancata gestione efficace del debito delle carte di credito può avere conseguenze finanziarie a lungo termine e incidere sull’affidabilità creditizia.

Principali differenze tra le carte Charge e Carte di Credito

- Requisito di pagamento:

- Carta di addebito: Richiede al titolare della carta di saldare l'intero saldo ogni mese.

- Carta di credito: Consente al titolare della carta di portare con sé un saldo di mese in mese, con la possibilità di effettuare pagamenti minimi.

- Limite di spesa:

- Carta di addebito: Tipicamente non ha un limite di spesa preimpostato ma valuta per ogni transazione le abitudini di spesa e la situazione finanziaria del titolare della carta.

- Carta di credito: Ha un limite di credito predeterminato, che rappresenta l'importo massimo che il titolare della carta può prendere in prestito dall'emittente.

- Interessi:

- Carta di addebito: Generalmente non maturano interessi poiché il saldo deve essere pagato per intero ogni mese.

- Carta di credito: Accumula gli interessi sui saldi riportati, in base al tasso percentuale annuale (APR) della carta.

- Credito rotativo:

- Carta di addebito: Non offre credito rotativo; il saldo dovrà essere corrisposto per intero ad ogni ciclo di fatturazione.

- Carta di credito: Fornisce credito rotativo, consentendo al titolare della carta di mantenere un saldo nel tempo con addebiti di interessi.

- Sanzioni e commissioni:

- Carta di addebito: Potrebbero incorrere in sanzioni per ritardi nei pagamenti o mancato pagamento completo del saldo, con possibili impatti negativi sul punteggio di credito.

- Carta di credito: Potrebbero incorrere in sanzioni per ritardi di pagamento, nonché in commissioni annuali e interessi sui saldi riportati.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Ultimo aggiornamento: 06 marzo 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Apprezzo la tabella comparativa dettagliata. Rende facile comprendere le distinzioni tra carte di addebito e carte di credito.

Sì, è sempre utile avere le caratteristiche e i termini affiancati per il confronto. Ottimo articolo!

La ripartizione dettagliata delle caratteristiche e delle caratteristiche delle carte di addebito è impressionante. È una risorsa preziosa per chiunque stia considerando questi prodotti finanziari.

Non potrei essere più d'accordo, Scott. Questo articolo potrebbe servire come guida di riferimento per le persone che navigano nel mondo delle carte di addebito.

Ho trovato particolarmente utili le informazioni sul pubblico target e sull'idoneità per le carte Charge. È sicuramente rivolto a un gruppo specifico di consumatori.

Assolutamente, Stewart! I criteri di ammissibilità per le carte di addebito sono piuttosto rigorosi.

Il linguaggio utilizzato è molto semplice e accessibile. Rende i concetti finanziari complessi più facili da comprendere.

Lo condivido, Mary. La capacità dell'autore di presentare le informazioni tecniche in modo accessibile è impressionante.

Sono d'accordo, Maria. La chiarezza della scrittura è encomiabile.

La sezione sulle commissioni e sui premi annuali ha fornito preziosi spunti sui compromessi associati alle carte di addebito. È un'analisi completa.

Assolutamente, Samanta. I pro e i contro erano ben delineati.

È sempre utile avere una chiara comprensione dei costi e dei benefici di questi prodotti finanziari.

Il dibattito sulla flessibilità di spesa è stato illuminante. È interessante vedere i diversi approcci ai limiti di credito tra carte di debito e carte di credito.

Sono completamente d'accordo, Robertson. Il confronto sulla flessibilità di spesa ha aperto gli occhi.

Sì, è un aspetto cruciale da considerare quando si sceglie tra i due.

Mi sarebbe piaciuto vedere più esempi del mondo reale o casi di studio inclusi per illustrare i punti sollevati nell'articolo. Migliorerebbe ulteriormente la comprensione dei lettori.

Sono d'accordo, Mike. I casi di studio forniscono sempre un contesto più tangibile per i concetti teorici.

È un ottimo suggerimento, Mike. Esempi pratici aggiungerebbero sicuramente spessore alla discussione.

Vorrei che l'articolo avesse approfondito maggiormente i potenziali rischi associati alle carte di addebito. Sembra evidenziare solo gli aspetti positivi.

Sono d'accordo, Tommaso. Sarebbe utile una discussione più equilibrata sui pro e contro.

Il confronto tra carte di debito e carte di credito è stato illuminante. Questo post ha chiarito molte idee sbagliate che avevo su questi metodi di pagamento.

Mi fa piacere saperlo, Sabrina. È fondamentale disporre di informazioni accurate quando si prendono decisioni finanziarie.

Questo post fa un ottimo lavoro spiegando le principali differenze tra carte di addebito e carte di credito. Molto informativo!

Sono completamente d'accordo con te, Jayden. Questo è un articolo molto ben documentato e approfondito.