Un rapporto di credito è una registrazione dettagliata della storia creditizia e delle attività finanziarie di una persona. Al contrario, un punteggio di credito è una rappresentazione numerica dell'affidabilità creditizia di un individuo derivata dalle informazioni contenute nel suo rapporto di credito.

Punti chiave

- Un rapporto di credito è una registrazione dettagliata della storia creditizia di un individuo, inclusi prestiti, carte di credito e comportamento di pagamento. Al contrario, un punteggio di credito è una rappresentazione numerica dell'affidabilità creditizia basata sulle informazioni contenute nel rapporto di credito.

- I rapporti di credito sono compilati dalle agenzie di credito e contengono informazioni personali, sull'account e sulla richiesta, mentre i punteggi di credito vengono calcolati utilizzando modelli di punteggio di credito, come FICO o VantageScore.

- Prestatori e creditori utilizzano rapporti di credito e punteggi per valutare il rischio di un richiedente e determinare l'idoneità del prestito, i tassi di interesse e i limiti di credito.

Rapporto di credito vs punteggio di credito

La differenza tra un rapporto di credito e un punteggio di credito è che un rapporto di credito è un rapporto che mostra la cronologia passata di tutti i tuoi pagamenti, mentre un punteggio di credito è un numero che valuta il tuo rischio di credito e se sei meritevole di credito o meno per qualsiasi cosa. prestito. Un rapporto di credito include anche tutti i tipi di conto bancario e debiti, il punteggio di credito viene valutato attraverso il tuo file di credito.

Inoltre, un rapporto di credito è la cronologia di tutte le attività di credito e del credito corrente. Include informazioni pubbliche provenienti da enti governativi e informazioni provenienti da società private.

Un punteggio di credito riassume la tua solvibilità in base al rapporto di credito.

Tavola di comparazione

| caratteristica | Rapporto di credito | Punteggio di credito |

|---|---|---|

| Cos'è | Un rapporto dettagliato della tua storia creditizia | Un riepilogo numerico a tre cifre del tuo merito creditizio |

| Informazioni incluse | Cronologia dei pagamenti, conti di credito, saldi, richieste, registri pubblici, ecc. | Sulla base delle informazioni contenute nel tuo rapporto di credito |

| Scopo | Per fornire una panoramica completa della tua storia creditizia | Per fornire un modo semplice e veloce per valutare la tua solvibilità |

| Escursione | N/A | 300-850 (più alto è meglio è) |

| Impatto sul tuo credito | Errori o imprecisioni possono avere un impatto negativo sul tuo punteggio di credito | Errori o imprecisioni possono avere un impatto negativo sul tuo punteggio di credito |

| Chi ha accesso | Tu, finanziatori, creditori e alcune altre parti autorizzate | Tu, finanziatori, creditori e alcune altre parti autorizzate |

| Come ottenerlo | Puoi richiedere annualmente una copia gratuita del tuo rapporto di credito a ciascuna delle tre principali agenzie di credito (Experian, Equifax e TransUnion) | Puoi accedere al tuo punteggio di credito attraverso vari siti Web e istituti finanziari |

| Costo | Gratis | Potrebbe esserci una commissione per accedere al tuo punteggio di credito |

| Frequenza aggiornata | Mensile | Mensile |

| Impatto sulle richieste di credito | Gli istituti di credito esamineranno il tuo rapporto di credito per prendere decisioni sui prestiti | Gli istituti di credito utilizzeranno il tuo punteggio di credito come fattore chiave nelle loro decisioni di prestito |

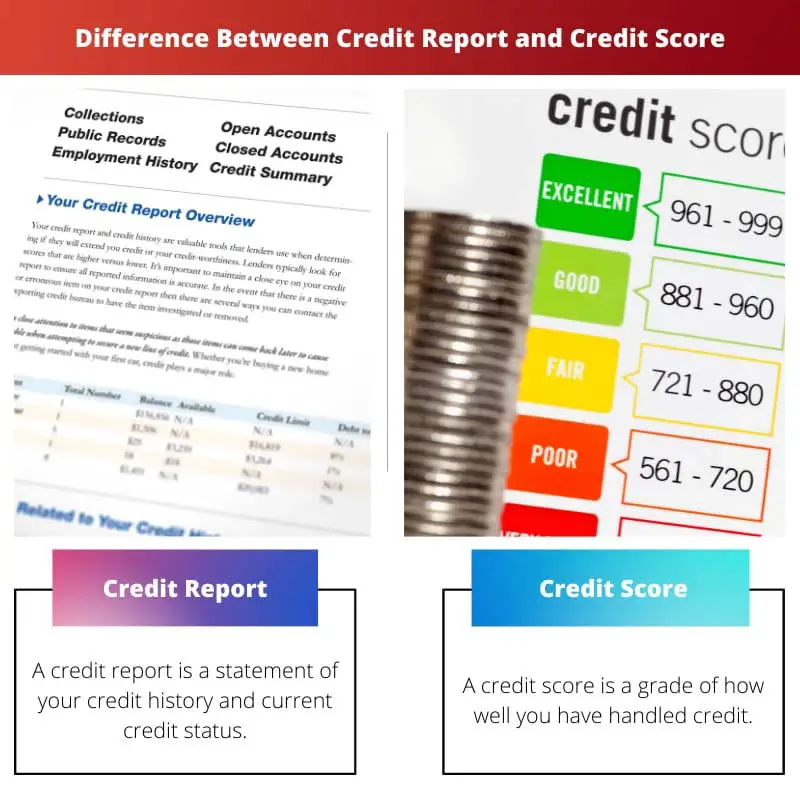

Cos'è il rapporto di credito?

Un rapporto di credito è un documento dettagliato che riassume la cronologia dei prestiti e gli obblighi finanziari. Serve come un'istantanea finanziaria, fornendo agli istituti di credito e ad altre istituzioni una visione completa della tua solvibilità. Considerala come la tua pagella finanziaria, che mostra quanto responsabilmente hai gestito il credito in passato.

Ecco una ripartizione delle sue caratteristiche principali:

Informazioni incluse:

- Storico dei pagamenti: Ciò rivela con quanta costanza hai effettuato i pagamenti del prestito e della carta di credito in tempo.

- Conti di credito: Questa sezione elenca tutti i tuoi conti di credito aperti e chiusi, comprese carte di credito, prestiti e mutui.

- Saldi: Questo mostra il saldo attuale di ciascuno dei tuoi conti di credito.

- Indagini: Questa sezione elenca tutte le richieste recenti di potenziali finanziatori al tuo rapporto di credito.

- Registri pubblici: Questa sezione può includere informazioni su fallimenti, privilegi, sentenze e pignoramenti.

Scopo:

- Per valutare il merito creditizio: Gli istituti di credito utilizzano i rapporti di credito per determinare l'idoneità a prestiti, carte di credito e altre forme di credito.

- Per impostare tassi di interesse e limiti di credito: Le informazioni contenute nel tuo rapporto di credito influenzeranno il tasso di interesse che pagherai sui prestiti e i limiti di credito che ti verranno offerti.

- Per identificare gli errori: Esaminare regolarmente il tuo rapporto di credito può aiutarti a identificare errori o attività fraudolente che potrebbero avere un impatto negativo sul tuo punteggio di credito.

Frequenza e accesso:

- Aggiornato mensilmente: Il tuo rapporto di credito viene aggiornato mensilmente con le informazioni più recenti dai tuoi creditori.

- Libero accesso: Hai diritto a un rapporto di credito annuale gratuito da ciascuna delle tre principali agenzie di credito (Experian, TransUnion ed Equifax).

Impatto sul merito creditizio:

- Errori o imprecisioni possono avere un impatto negativo sul tuo punteggio di credito: È fondamentale rivedere il rapporto di credito per eventuali errori e contestarli se necessario.

- La cronologia dei pagamenti gioca un ruolo significativo: Dimostrare una cronologia coerente di pagamenti puntuali avrà un impatto positivo sul tuo punteggio di credito.

Cos'è il punteggio di credito?

Un punteggio di credito è un numero che riassume la tua solvibilità. È un punteggio a tre cifre che va da 300 a 850, con un punteggio più alto che indica una storia creditizia migliore e un rischio inferiore per i finanziatori. Consideralo come il tuo grado finanziario, che riflette la probabilità che hai di ripagare i fondi presi in prestito.

Ecco uno sguardo più da vicino alle sue caratteristiche principali:

Scopo:

- Valuta l’affidabilità creditizia: Gli istituti di credito utilizzano i punteggi di credito come fattore chiave al momento di decidere se approvarti per prestiti, carte di credito e altre forme di credito.

- Determina i tassi di interesse e i limiti di credito: Il tuo punteggio di credito influisce in modo significativo sul tasso di interesse che paghi sui prestiti e sui limiti di credito che ti vengono offerti.

- Prevede il futuro comportamento del credito: Il punteggio aiuta gli istituti di credito a prevedere la probabilità di rimborsare i prestiti futuri in base alla storia creditizia passata.

Fattori che influenzano il punteggio di credito:

- Storico dei pagamenti è il fattore più significativo, che rappresenta circa il 35% del tuo punteggio di credito. Una cronologia coerente dei pagamenti puntuali può aumentare significativamente il tuo punteggio.

- Utilizzo del credito: Si riferisce alla percentuale del tuo credito disponibile che stai attualmente utilizzando. Mantenere basso il rapporto di utilizzo del credito (idealmente inferiore al 30%) è importante per mantenere un buon punteggio.

- Durata della storia creditizia: Più lunga è la tua storia creditizia, più i prestatori di dati dovranno valutare la tua solvibilità. Una storia più lunga porta a un punteggio più alto.

- Combinazione di crediti: Avere un mix di diversi tipi di credito, come carte di credito e prestiti rateali, può dimostrare una gestione responsabile del credito e avere un impatto positivo sul tuo punteggio.

- Nuove richieste di credito: Richiedere un nuovo credito può abbassare temporaneamente il tuo punteggio in quanto potrebbe suggerire un aumento del rischio di contrarre più debiti.

Vantaggi di un buon punteggio di credito:

- Tassi di interesse più bassi: Puoi beneficiare di tassi di interesse più bassi su prestiti e carte di credito, risparmiando denaro sui pagamenti degli interessi.

- Migliori offerte di credito: Potrebbero esserti offerti termini più favorevoli su prestiti e carte di credito, come limiti di credito più elevati e commissioni più basse.

- Accesso più facile al credito: Un buon punteggio di credito può facilitare l’accesso a prestiti e altre forme di credito quando necessario.

Monitoraggio e mantenimento del tuo punteggio di credito:

- Controlla regolarmente il tuo rapporto di credito: Controlla il tuo rapporto di credito almeno una volta all'anno per identificare eventuali errori o attività fraudolente che potrebbero influire negativamente sul tuo punteggio.

- Contestare tempestivamente gli errori: Se trovi errori nel tuo rapporto di credito, contestali all'ufficio crediti per correggerli.

- Gestisci saggiamente il tuo rapporto di utilizzo del credito: Mantieni basso il rapporto di utilizzo del credito pagando regolarmente i saldi della tua carta di credito.

- Effettua tutti i pagamenti in tempo: Una storia coerente di pagamenti puntuali è fondamentale per mantenere un buon punteggio di credito.

Principali differenze tra rapporto di credito e punteggio di credito

Un rapporto di credito e un punteggio di credito sono componenti correlati ma distinti del tuo profilo finanziario che creditori e istituti di credito utilizzano per valutare la tua solvibilità. Ecco le principali differenze tra un rapporto di credito e un punteggio di credito:

- Definizione:

- Rapporto di credito: Un rapporto di credito è una registrazione dettagliata della tua storia creditizia, comprese informazioni sui tuoi conti di credito, cronologia dei pagamenti, registri pubblici e richieste. Fornisce una visione completa del tuo comportamento finanziario.

- Punteggio di credito: Un punteggio di credito è una rappresentazione numerica della tua solvibilità basata sulle informazioni contenute nel tuo rapporto di credito. Condensa la tua storia creditizia in un unico numero.

- Contenuto:

- Rapporto di credito: Elenca tutti i tuoi conti di credito (carte di credito, prestiti, mutui, ecc.), registra la cronologia dei pagamenti (compresi pagamenti puntuali e ritardati), include informazioni su eventuali documenti pubblici (fallimenti, gravami fiscali, sentenze) e mostra richieste effettuate da creditori o istituti di credito in merito al vostro credito.

- Punteggio di credito: Un numero di tre cifre va da 300 a 850 (più alto è, meglio è). Viene generato sulla base di un algoritmo matematico che valuta le informazioni nel tuo rapporto di credito e riflette il tuo rischio di credito, con punteggi più alti che indicano un rischio inferiore.

- Scopo:

- Rapporto di credito: I rapporti di credito forniscono una panoramica completa della tua storia creditizia ai potenziali finanziatori, aiutano i creditori a valutare la tua solvibilità e a prendere decisioni sui prestiti e ti consentono di rivedere la tua storia finanziaria per verificarne l'accuratezza e identificare le aree di miglioramento.

- Punteggio di credito: I punteggi di credito semplificano la tua storia creditizia in un unico numero per una valutazione rapida. I creditori li utilizzano per determinare il rischio di credito e prendere rapidamente decisioni sui prestiti. Possono anche essere utilizzati da proprietari, datori di lavoro e assicuratori per vari scopi.

- Uffici di segnalazione del credito:

- Rapporto di credito: I rapporti di credito sono emessi dai principali uffici di segnalazione del credito, tra cui Equifax, Experian e TransUnion. Hai un rapporto di credito separato con ciascun ufficio, che potrebbe contenere informazioni leggermente diverse.

- Punteggio di credito: I punteggi di credito sono generati da modelli di punteggio sviluppati da aziende come FICO o VantageScore. Esistono più versioni e variazioni dei punteggi di credito e possono variare in base al modello di punteggio utilizzato.

- Accesso:

- Rapporto di credito: Puoi richiedere una copia gratuita del tuo rapporto di credito a ciascuna delle tre principali agenzie di credito una volta all'anno tramite AnnualCreditReport.com. Puoi anche accedere gratuitamente al tuo rapporto se ti viene negato il credito o sei vittima di un furto di identità.

- Punteggio di credito: I punteggi di credito non sono disponibili gratuitamente tramite il sito Web ufficiale del rapporto di credito. Tuttavia, molti istituti finanziari e servizi di monitoraggio del credito offrono l'accesso al tuo punteggio di credito a pagamento o come parte dei loro servizi.

- Impatto sulle decisioni di credito:

- Rapporto di credito: I rapporti di credito forniscono informazioni dettagliate che i finanziatori utilizzano per prendere decisioni sui prestiti. Offrono approfondimenti sulla tua storia creditizia, sul comportamento di pagamento e sui potenziali fattori di rischio.

- Punteggio di credito: I punteggi di credito sono il primo strumento utilizzato dagli istituti di credito per valutare la tua solvibilità. Un punteggio elevato può portare a condizioni di prestito più favorevoli, mentre un punteggio basso può comportare tassi di interesse più elevati o negazioni del credito.

- Fattori considerati:

- Rapporto di credito: I rapporti di credito contengono tutti i dati che contribuiscono al tuo punteggio di credito. I finanziatori possono rivedere aspetti specifici del tuo rapporto di credito, come la cronologia dei pagamenti, i saldi in sospeso, l'utilizzo del credito e i segni dispregiativi.

- Punteggio di credito: I punteggi di credito vengono calcolati in base a vari fattori, tra cui la cronologia dei pagamenti, l'utilizzo del credito, la durata della storia creditizia, i tipi di credito e le recenti richieste di credito.

- Frequenza degli aggiornamenti:

- Rapporto di credito: I rapporti di credito vengono aggiornati regolarmente, mensilmente, man mano che i creditori segnalano la tua attività di pagamento.

- Punteggio di credito: I punteggi di credito possono essere generati in qualsiasi momento utilizzando i dati nel rapporto di credito, ma vengono aggiornati meno frequentemente, ad esempio trimestralmente o quando richiesto da un prestatore.

- Importanza della precisione:

- Rapporto di credito: L'accuratezza del rapporto di credito è fondamentale, poiché gli errori possono avere un impatto negativo sulla tua solvibilità. Si consiglia di rivedere regolarmente i rapporti di credito per eventuali inesattezze.

- Punteggio di credito: L'accuratezza del punteggio di credito dipende dall'accuratezza delle informazioni nel rapporto di credito. Le imprecisioni nel rapporto possono portare a un punteggio di credito errato. Revisionare e contestare le inesattezze nel tuo rapporto di credito può aiutarti a migliorare il tuo punteggio.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Ultimo aggiornamento: 13 febbraio 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La tabella comparativa evidenzia efficacemente le differenze tra rapporti di credito e punteggi di credito. È un riferimento prezioso per i consumatori che cercano chiarezza.

Assolutamente, la facilità di accesso ai rapporti di credito e ai punteggi è fondamentale per promuovere la responsabilità e la consapevolezza finanziaria.

Sicuramente, la chiara suddivisione delle informazioni consente agli individui di assumere il controllo della propria salute creditizia.

La panoramica completa dei rapporti di credito e dei punteggi di credito è estremamente utile. Fornisce chiarezza su concetti finanziari complessi.

La differenza tra un rapporto di credito e un punteggio di credito è piuttosto sfumata e fraintesa. Grazie per la spiegazione dettagliata!

Apprezzo la chiara distinzione tra i due. È fondamentale che i consumatori comprendano la loro salute creditizia.

Sì, queste informazioni sono preziose e possono aiutare le persone a prendere decisioni finanziarie più informate.

L’impatto dei rapporti di credito e dei punteggi sulle richieste di credito è fondamentale da comprendere, soprattutto per coloro che cercano prestiti o carte di credito.

In effetti, la conoscenza dei rapporti di credito e dei punteggi consente ai consumatori di navigare nel processo di prestito in modo più efficace.

Lo scopo e l’impatto di un rapporto di credito e del punteggio di credito sull’affidabilità creditizia sono ben articolati. Questa chiarezza ha un valore inestimabile per i consumatori.

Non potrei essere più d'accordo. Comprendere i rapporti di credito e i punteggi è essenziale per una gestione finanziaria responsabile.

Assolutamente, la distinzione tra rapporto di credito e punteggio di credito ha un profondo impatto sul benessere finanziario dei consumatori.

Comprendere le sfumature dei rapporti di credito e dei punteggi può avere un impatto significativo sul processo decisionale finanziario. Questo articolo fornisce informazioni preziose.

Sono completamente d'accordo. Le informazioni qui fornite sono fondamentali per promuovere la conoscenza e la responsabilità finanziaria.

Assolutamente sì, la spiegazione approfondita migliora l’alfabetizzazione finanziaria e consente alle persone di fare scelte più informate.

La ripartizione delle caratteristiche principali dei rapporti di credito e dei punteggi di credito è informativa e ben strutturata. Chiarisce molti malintesi.

Sono d'accordo, la tabella comparativa fornisce una panoramica sintetica, rendendo più facile per i lettori cogliere le differenze.

In effetti, far luce sull’impatto di errori o imprecisioni sui punteggi di credito sottolinea l’importanza di mantenere rapporti di credito accurati.

L’impatto degli errori di credito sui punteggi di credito viene trascurato. Questo articolo sottolinea l'importanza di mantenere rapporti di credito accurati.

Assolutamente, il monitoraggio vigile dei rapporti di credito è vitale per proteggere la salute del credito e il benessere finanziario.

In effetti, aumentare la consapevolezza sulle implicazioni degli errori creditizi è essenziale affinché i consumatori possano salvaguardare la propria stabilità finanziaria.

La disponibilità di un rapporto di credito annuale gratuito è rassicurante. Garantisce che gli individui possano monitorare la propria salute creditizia senza barriere finanziarie.

Assolutamente, l’alfabetizzazione finanziaria è essenziale e l’accesso ai rapporti di credito è un passo nella giusta direzione.

La spiegazione dettagliata di ciò che costituisce un rapporto di credito e un punteggio di credito è immensamente vantaggiosa. Questa conoscenza è indispensabile per la gestione finanziaria.

Assolutamente, la frequenza e l’accesso a rapporti di credito gratuiti contribuiscono a una maggiore alfabetizzazione e responsabilità finanziaria.

Apprezzo la panoramica completa fornita. Comprendere la salute del credito è fondamentale per prendere decisioni finanziarie informate.