Le persone considerano ogni area e metodo per rendere le loro vite più confortevoli e prive di stress.

Una di queste pianificazione e componenti ruota attorno al pensionamento e quali tutte le misure e gli aspetti dovrebbero essere esaminati per un piacevole stile di vita post-lavoro.

Scoprirai la differenza tra gli schemi 403b e 457, che sono popolari al di fuori del settore pubblico.

Punti chiave

- I piani 403b sono piani di risparmio previdenziale per dipendenti di organizzazioni senza scopo di lucro, mentre i piani 457 sono per dipendenti pubblici e alcune organizzazioni senza scopo di lucro.

- Entrambi i piani offrono una crescita differita fiscale e contributi al lordo delle imposte, ma le regole di prelievo e i limiti di contribuzione differiscono.

- I piani 457 consentono prelievi senza penalità prima dei 59.5 anni, a differenza dei piani 403b, che impongono una penalità del 10% per i prelievi anticipati.

403b contro 457

I piani 403(b) sono disponibili per le organizzazioni senza scopo di lucro, i dipendenti delle scuole pubbliche, ecc. I piani 457 sono offerti ai dipendenti del governo statale e locale, inclusi agenti di polizia, vigili del fuoco, ecc. Le compagnie di assicurazione offrono piani 403(b), mentre le società di investimento amministrare 457 piani.

Tra i diversi schemi e piani pensionistici disponibili, il piano 403b è principalmente per i dipendenti di organizzazioni private, dipendenti delle scuole pubbliche e altri dipendenti del governo. Una politica 403b è un insieme di politiche a contribuzione definita che consentono ai dipendenti di risparmiare denaro per il futuro in modo fiscale differito, simile a un 401 (k) pianificare.

La politica 457 è un insieme di politiche che include due tipi. Il primo è 457 (b), che viene presentato ai dipendenti comunali e statali e consente contributi fino a $ 19,500 nel 2021 e $ 20,500 nel 2022, mentre il secondo è 457 (f), che è per dirigenti senza scopo di lucro di alto livello ed è utilizzato principalmente per arruolare dirigenti del settore aziendale.

Tavola di comparazione

| Parametri di confronto | 403b | 457 |

|---|---|---|

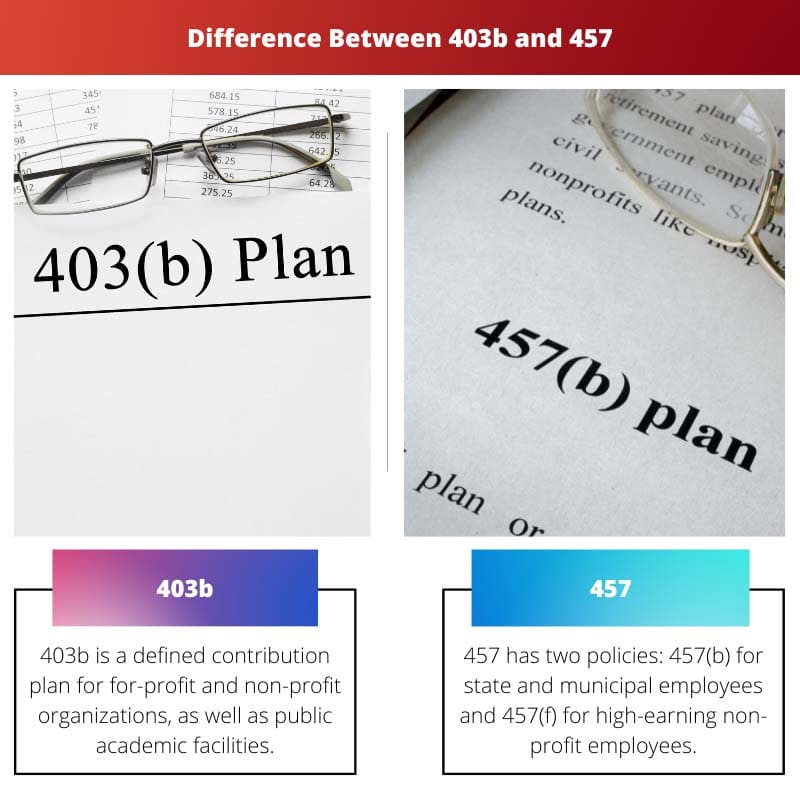

| Significato | 403b è un piano a contribuzione definita per organizzazioni a scopo di lucro e senza scopo di lucro, nonché strutture accademiche pubbliche. | 457 ha due politiche: 457 (b) per i dipendenti statali e municipali e 457 (f) per i dipendenti senza scopo di lucro ad alto reddito. |

| Vantaggi pensionistici | 403b, fornirà meno benefici poiché solo una quantità limitata di denaro può essere investita. | 457, consente agli utenti di donare il doppio (100% del proprio stipendio), quindi i benefici saranno estremamente buoni. |

| Ritiro | Il denaro in 403b viene distribuito all'età di 59.5 anni, ma se prelevato prima di allora, viene applicata una penale del 10%. | Non sono previste penali per recesso anticipato dalla polizza 457. |

| Contributo corrispondente | 403b fornisce un contributo corrispondente quando un datore di lavoro sponsorizza un piano pensionistico basato sulla retribuzione del dipendente. | Nel 457 si vedono rari contributi corrispondenti. |

| Scelta | È meglio stabilire piani di investimento extra in 403 (b). | Meglio in 457 quando è richiesto il tempo aggiuntivo per investire. |

Cos'è il 403b?

Una polizza 403b è una polizza a contribuzione definita che ti consente di risparmiare denaro esentasse.

Questo regolamento si applica principalmente a organizzazioni private e senza scopo di lucro, strutture accademiche pubbliche e qualsiasi altro ente che si qualifica ai sensi dell'IRS come "organizzazione di beneficenza" che lavora esclusivamente per una detrazione fiscale.

Perché l'imposta posticipata in base a questa politica è stata solo investita annualità accordi, è noto come piano di rendita differita fiscale.

Il differimento si riferisce al risparmio di una piccola somma di denaro per future esigenze di reddito dopo il pensionamento. Il differimento elettivo è un termine che si riferisce a un contributo in conto capitale dalla propria retribuzione a un regime pensionistico (403(b)).

Ogni operazione effettuata da un lavoratore deve essere autorizzata per motivi di sicurezza. Lavoratore risconti sono tutti al lordo delle imposte. L'importo rimosso sarà registrato nelle entrate annuali.

Le restrizioni contributive per i piani 403(b) sono le stesse dei piani 401(k).

Tutti i differimenti per difficoltà dei lavoratori sono al lordo delle imposte, il che riduce i guadagni netti modificati dell'individuo. Il contributo massimo annuale, noto come differimento elettivo, è di 19,500 dollari nel 2021 e aumenta a 20,500 dollari nel 2022.

Gli individui di età superiore ai 50 anni possono effettuare un pagamento extra di $ 6,500 per il 2021 e il 2022.

Le aziende, come i piani 401 (k), possono implementare donazioni automatiche della politica 403 (b) per tutti i dipendenti, sebbene possano abbandonare a loro discrezione.

I partecipanti che sono qualificati possono anche essere qualificati per qualcosa come il credito del risparmiatore pensionistico.

Che cos'è 457?

Esistono due tipi di politica 457: una politica 457 (b) è disponibile per i dipendenti statali e comunali, mentre una politica 457 (f) è disponibile per i dirigenti senza scopo di lucro di alto livello.

In una polizza 457 (b), possono essere versati $ 19,500 nel 2021 e $ 20,500 nel 2022, con $ 6,500 extra nel 2021 e nel 2022 se il dipendente ha 50 anni o più.

Più contributi possono essere dati se il lavoratore è entro tre anni dal raggiungimento dell'età pensionabile ordinaria. Tuttavia, a meno che tu non abbia raggiunto entro tre anni l'età pensionabile regolare, il tuo contributo massimo è limitato dai contributi precedenti.

Secondo l'Internal Revenue Service, questo limite di età è "la restrizione annuale standard più l'importo della restrizione standard non utilizzata negli anni precedenti (principalmente consentita se non si utilizzano i 50 anni o pagamenti in eccesso)."

La politica 457 (f) differisce notevolmente dalla politica 457 (b). I benefici pensionistici vengono definiti “manette d’oro” poiché sono legati alla durata del rapporto di lavoro e ad altri criteri di rendimento.

La politica 457 (f) è ampiamente utilizzata per assumere dirigenti del settore privato. La remunerazione è esente da tassazione ai sensi dei programmi 457 (f).

Tuttavia, tali utili non distribuiti devono essere esposti a un "rischio sostanziale di decadenza", il che indica che il dirigente potrebbe perdere il beneficio se non raggiunge le condizioni di durata o di rendimento.

Quando la retribuzione è assicurata e non più a rischio di decadenza, questa diventa imponibile come reddito lordo.

Principali differenze tra 403b e 457

- 403b è una politica a contribuzione definita per le organizzazioni a scopo di lucro e senza scopo di lucro, insieme alle istituzioni educative pubbliche, 457, invece, ha due politiche: 457(b) per i dipendenti statali e comunali e 457(f) per gli alti in termini di guadagno dei dipendenti senza scopo di lucro.

- Poiché solo una somma limitata di fondi può essere investita nel 403b, i benefici saranno limitati; tuttavia, 457 consente alle persone di donare il doppio (100 percento del tuo stipendio), quindi i vantaggi saranno estremamente buoni.

- Il denaro in una polizza 403b viene distribuito all'età di 59.5 anni, ma se preso prima di allora, c'è una penale del 10%, mentre non ci sono penali per il recesso anticipato da un'assicurazione 457.

- Quando un'impresa sostiene un piano pensionistico in base alla retribuzione del dipendente, 403b fornisce un contributo corrispondente, ma i contributi corrispondenti sono insoliti in 457.

- 403b è il modo migliore per costruire ulteriori obiettivi di investimento. Quando è richiesto il tempo aggiuntivo per investire, 457 è la migliore alternativa.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Ultimo aggiornamento: 13 luglio 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Questo articolo manca di un'analisi approfondita e non riesce a fornire una visione critica. È necessario un esame più approfondito per comprendere i potenziali svantaggi di questi piani.

L’articolo sembra tendenzialmente orientato a promuovere questi regimi pensionistici senza affrontare gli aspetti negativi. Bisognerebbe concentrarsi sia sui vantaggi che sugli svantaggi.

Sono d'accordo con Fred. L’articolo sarebbe stato più arricchente se avesse evidenziato le possibili limitazioni di 403b e 457.

L'articolo spiega in modo approfondito le caratteristiche e le differenze tra i piani 403b e 457. Tuttavia, credo che sarebbe stato più utile includere alcuni casi di studio per fornire una comprensione pratica.

Le informazioni fornite in questo articolo erano approfondite e complete. Ha senza dubbio arricchito la mia conoscenza sulla pianificazione e sulle opzioni pensionistiche.

L'articolo delinea efficacemente le caratteristiche e le differenze tra i piani 403b e 457. Tuttavia, potrebbe essere più coinvolgente se fossero inclusi esempi di vita reale e storie di successo per renderlo più riconoscibile.

Sono totalmente d'accordo con te, Tim. Le illustrazioni della vita reale avrebbero aggiunto più valore al contenuto.

Questo articolo mi ha fornito tutte le informazioni essenziali di cui avevo bisogno sui piani 403b e 457. Tuttavia, mi piacerebbe vedere maggiori approfondimenti sulle implicazioni fiscali e sulle opzioni di investimento per entrambi questi piani.

Ho trovato l'articolo estremamente informativo e la tabella comparativa è stata davvero utile per chiarire la differenza tra 403b e 457. Ottimo pezzo di scrittura!