譲渡性預金 (CD) と普通預金口座はどちらも、銀行に預けられた一定の金額を表し、銀行が預金者に利息を与える金融市場商品です。

主要な取り組み

- CD は期間と金利が固定されていますが、普通預金口座は変動金利で期間制限がありません。

- CD は普通預金口座よりも高い金利を提供しますが、早期引き出しにはペナルティが課せられます。

- 普通預金口座は資金へのアクセスを容易にしますが、CD は特定の期間、預金をロックします。

預金証書と普通預金口座

2 つの違いは、普通預金口座が口座に預けられたお金に流動性を提供することです。 つまり、普通預金口座に預けた金額はいつでも引き出すことができますが、預金証書の場合はそうではありません。 譲渡性預金の場合、一定の期間が経過するまで資金を引き出すことはできず、XNUMX 年間のペナルティが課せられます。

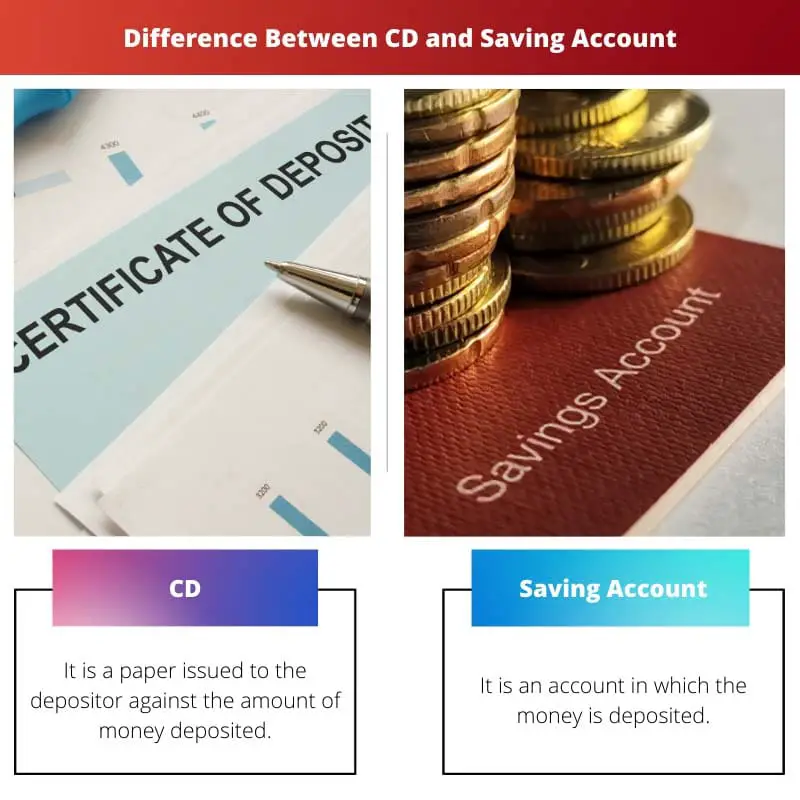

普通預金口座は、任意の銀行または金融機関で開設でき、利子を支払う必要がある口座であり、また、この口座はさまざまな人が預金するお金の保護としても機能します。

預金証書 (CD) は、一定の期間にわたって銀行またはその他の金融機関に一定の金額を預けた後に、預金者に発行される預金証書です。

比較表

| 譲渡性預金証書 | 普通預金口座 | |

|---|---|---|

| 意味 | 預金した金額に対して預金者に発行される紙です。 | お金を預ける口座です。 |

| 金利 | 普通預金より利率が高い。 | 利率は預金証書の利率よりも低くなっています。 |

| 流動性 | お金の流動性がない。 | お金の流動性が存在します。 |

| 時間間隔 | 金額を入金する前に固定されます。 | お客様の好みで変わります。 |

| ペナルティ | 一定時間前の出金にはペナルティが課せられます。 | いつでも引き出しにペナルティは課せられません。 |

預金証書(CD)とは何ですか?

預金証書とは、金融機関に預け入れられた金額に対して、最低 6 か月から最大5年。

顧客は、先に決定された時間を完了する前に口座から資金を引き出すことはできません。 さもなければ、彼は銀行によって課せられた罰金を支払わなければなりません。

発行される金利は通常の金利よりも高く、本質的には固定金利であり、その時点で市場で金利が変動しても金利は変わりません。

預金証書には、以下の XNUMX 種類があります。

- 従来のCD

- バンプアップCD

- ステップアップCD

- リキッドCD

- ゼロクーポンCD

- 呼び出し可能な CD

- 仲介CD

- ハイイールドCD

- ジャンボCD

- IRACD

- アドオン CD

- 外貨CD

これらはすべて、さまざまな目的とそれに応じた選択に使用できるさまざまなタイプの機能を持つさまざまなタイプの CD です。

普通預金口座とは?

これは、銀行のセキュリティの下で稼いだお金を預け入れることによって保護するために使用される口座です。 これにより、市場で利用可能なレートで銀行からいくらかの利子を得ることもできます。

財布の役割も果たし、お金を入れておくのにも役立ちます。 これらは、請求書の支払い、再チャージ、送金、投資など、短期的なニーズを満たすために使用されます。

このアカウントは、デビットカード、小切手、 インターネットバンキングなど、今日、世界中で広く使用されています。

普通預金口座の主な欠点は、引き出し回数、取引回数、毎月の引き出し制限が制限されていることです。そのため、UPI の支払い額が急速に増加しています。

預金証書(CD)と普通預金口座の主な違い

- どちらも金融機関に預けられた金額を表す短期金融商品ですが、CD は電子化された形式です。

- 預金証書は普通預金よりも高い金利で発行されます。 貯蓄 一定の時間間隔を考慮します。 一方、普通預金口座の場合、期間は一定ではありません。

- CD ではいくらでもお金を引き出すことはできませんが、普通預金口座ではそれが可能です。

- CD からお金を引き出すとペナルティが課せられますが、普通預金口座では規則ではありません。

- CD 内の金額は日常的な取引には使用できませんが、普通預金口座にある金額はいつでも使用できます。

- CDライクの場合、特別な設備はありません 借方 預金口座の場合に提供されるカード、小切手、およびその他の施設。

- 預金額は投資目的にも使用できますが、譲渡性預金の場合はその限りではありません。

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

最終更新日 : 29 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

さまざまな種類の CD とその機能の内訳は非常に有益です。これは議論に深みを与え、利用可能なオプションを理解するのに役立ちます。

さまざまな種類の CD についての詳細な説明があり、その機能についての理解が深まりました。

実際、さまざまな CD を区別することは啓発的であり、読者の知識を広げます。

これは非常に洞察力に富んだ有益な記事であり、譲渡性預金と普通預金口座の主な違いを非常に詳しく説明しています。

私はこれ以上同意できませんでした。提供される情報は明確で理解しやすいです。

さまざまなタイプの預金証書間のニュアンスの詳細な説明は啓発的であり、その多様な機能について読者の理解を深めます。

私はこれ以上同意できませんでした。さまざまな種類の CD を包括的にカバーしていることは、この記事の教育的な深さを証明しています。

この記事は、さまざまな CD タイプについての貴重な調査を提供することに成功し、その独自の機能と実用性についての包括的な洞察を提供します。

普通預金口座に必要なものについての詳細な説明は非常に勉強になり、その機能と制限が明確になります。

私はこれ以上同意できませんでした。この記事では、普通預金口座の仕組みについて包括的な洞察を提供します。

譲渡性預金口座および普通預金口座の技術的な側面についての詳細な説明は、その仕組みを深く理解するのに非常に有益です。

譲渡性預金口座と普通預金口座の技術的な内訳は、その運用上の違いを包括的に把握するのに役立ち、記事に内容を加えます。

私も同意します。この記事では両方の種類の口座の専門性に焦点を当てているため、読者の金融知識がわかりやすくなり、向上します。

譲渡性預金と普通預金口座の主な違いが非常に明確に強調されており、それぞれの明確な特徴を理解するのに役立ちます。

この記事は、譲渡性預金口座と普通預金口座の主な特徴を明確に区別し、情報に基づいた金融上の選択を容易にすることに成功しています。

確かに、それぞれの性質を比較することで、それらの中核的な違いを包括的に理解することができます。

どちらのタイプの口座も金融市場の手段であるが、その形式が異なるという明確化は、その独特の性質と使用法に光を当てる貴重な洞察です。

実際、それらのさまざまな形式の詳細な説明は、記事の内容を豊かにする注目に値する側面です。

両方のタイプのアカウントの流動性とペナルティを重視することで、どちらを選択する際に考慮すべき事項についての重要な洞察が得られます。

この記事は、引き出しの影響とそれがさまざまな口座に及ぼす影響を効果的に強調し、意思決定における引き出しの重要性を強調しています。

流動性と罰則に関する議論は、この記事の教育的価値に大きく貢献しており、情報に基づいた財務上の意思決定を行う上で貴重な指針を提供します。

この記事では、譲渡性預金と普通預金口座の相違点を効果的に強調し、考慮すべき重要な区別要素を明確にしています。

私も同意します。この記事では 2 つのタイプのアカウント間のニュアンスを効果的に区別し、情報に基づいた意思決定を可能にしています。

提供されている比較表は、2 種類のアカウントの違いを理解するのに非常に役立ちます。明確かつ簡潔な要約を提供します。

比較表は、詳細な説明を補完する優れた視覚的補助を提供します。