税金とは、個人が国の政府に支払わなければならない金額または固定の罰金です。 この金額で、政府は見返りに市民にサービスを提供します。

税金を支払わない人は、法律によって罰せられるか、罰則を受ける可能性があります。 この目的のために支払わなければならない税金の種類があります。

これらの税金の中に所得税があります。 この税金は、労働者階級または従業員によって支払われます。

金額は所得によります。 もう XNUMX つの税金は、給与税と呼ばれる所得税に似ています。

両方の税金の違いを理解することが重要です。

主要な取り組み

- 給与税は社会保障やメディケアなどの社会プログラムに資金を提供し、所得税は一般的な政府運営を支えます。

- 雇用者と従業員は給与税の支払いを分割しますが、個人は所得に基づいて所得税を支払います。

- 所得税は累進課税で、所得が増えると税率が上がりますが、給与税は一定の所得限度額までは一定の割合で課税されます。

給与対所得税

給与税は、従業員が稼いだ賃金や給与に対して支払われる税金です。 これらの税金は従業員と雇用主の両方によって支払われ、さまざまな社会プログラムの資金として使用されます。 所得税は、個人や企業が得た収入に対して課される税金です。 これらの税金は政府または国民に支払われます。 連邦政府 または州および地方自治体に。

給与税は、雇用者と従業員の両方が支払う税金です。 支払われる税金の額は、雇用主が従業員に支払う給与 (給与または賃金) によって異なります。

給料が上がれば税率は下がります。 それらは、利益を提供するため、または将来の利益を増やすために収集されます。

メディケア税、失業税、社会保障税などが考えられます。

所得税は、従業員が稼いだ収入または利益に対して支払われます。 税率は所得の種類と金額によって異なります。

これらは、社会の発展や環境の進歩を目的として政府によって収集され、たとえば軍事分野に寄付されます。

個人の所得や利益が増えると税率も上がります。 彼らは雇用主によって支払われません。

期限内に支払われないか、まったく支払われない場合、節約された収入はブラックマネーに変わります。

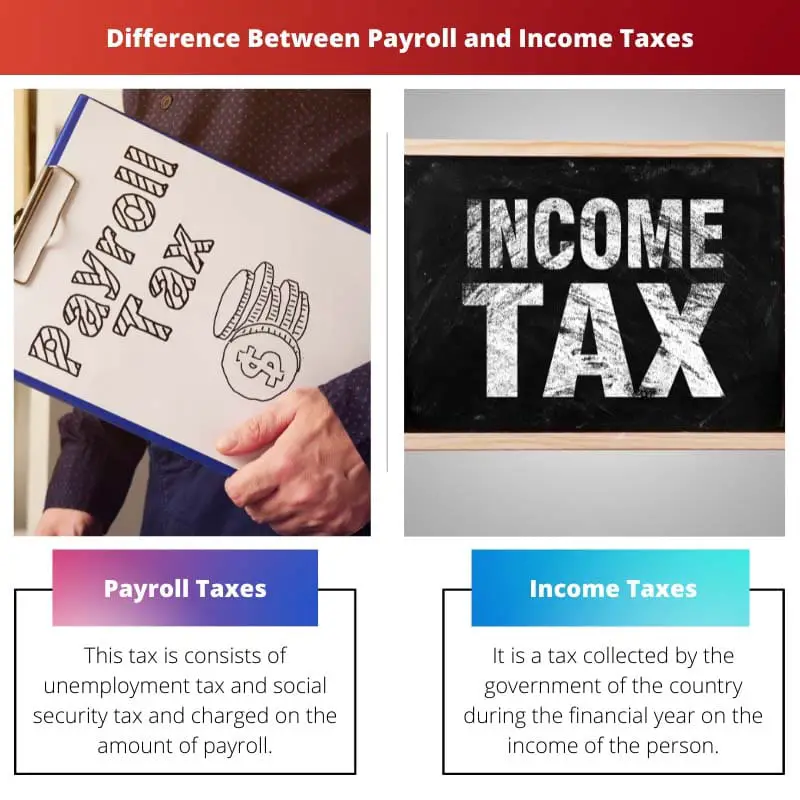

比較表

| 比較のパラメータ | 給与 税金 | 所得税 |

|---|---|---|

| 協力者 | 雇用主と従業員の両方 | 従業員のみ |

| からなる | 薬税、失業税など | 連邦、州、地方税。 |

| ソース | 賃金収入 | さまざまな収入源からの収入 |

| 税の性質 | 逆進税 | 累進税 |

| 目的 | 将来のメリット | 社会貢献 |

何ですか 給与 税金?

この税は失業税と社会保障税で構成され、給与額に応じて課されます。 この税金を徴収する際に、家族状況、住所、その他の状況は考慮されません。

次の XNUMX つのカテゴリに分けられます。

- 従業員の給与からの控除: この場合、雇用主は従業員の賃金または給与を差し控えます。 源泉徴収税とも呼ばれます。

- これは、失業税、障害保険などをカバーするために使用されます。

- 従業員の賃金の代わりに使用者が支払う税金: この従業員は、自分の基金から税金を支払いました。 これにより、社会保障や保険制度などに貢献しています。

目的:

- それは、経済におけるビジネス部門の発展と成長に貢献します。

- 雇用主が従業員に代わって支払うリベートの提供を促進する。

- 初年度のビジネスが目標を達成できるよう支援します。

- ビジネスを拡大したり、ある場所から別の場所に移動したりするのに役立ちます。

給与税として受け取ったこの金額は政府が所有するものであるため、未払いまたは支払い額が少ない場合、受取人は罰則を受け、このセクションに基づいて細かく規定されます。

一定年の懲役などの重罰が科せられることもあります。

所得税とは何ですか?

会計年度中に個人の所得に対して国政府が徴収する税です。 この税を徴収する目的はいくつかあります。 それらの一部を以下に示します。

- 経済発展: これは政府の主要かつ第一の目標です。 彼らは徴収した金額を所得税として経済発展に活用します。 国の資本不足を克服し、国民所得に占める貯蓄の割合を高めるために使われます。

- 完全雇用: 経済においては、税額と雇用水準は関連しています。 したがって、高い税金を徴収すれば従業員の数を増やすことができます。

- 物価の安定:これは所得税の短期的な目的です。 価格の安定を達成するために使用できます。 これは、インフレ水準を制御することによって(民間支出を制御することによって)達成されます。

- BOP 層の困難の軽減: 所得税も国際収支の困難の軽減に貢献します。

- これの最後の目的は、社会のさまざまなセクションの人々の間の収入と富の間の不平等を減らすことです。

給与と所得税の主な違い

- 給与と所得税の主な違いは、それらを支払う必要がある人です。 給与税の場合、従業員と雇用者の両方が支払いますが、所得税は従業員のみが支払う必要があります。

- 給与税はメディケア税、失業税、社会保障税などで構成されますが、所得税は連邦税、州税、地方税で構成され、滞在する場所または地域に関連付けられます(連邦政府および州政府の場合)。

- どちらも、両方の税の源泉の点で異なります。 給与税は賃金からの収入のみに課されますが、他のいくつかの収入源からの収入は年間を通じて考慮されます。

- 両者は異なる種類の税金です。 給与税は所得金額が増えるほど税率が下がる逆進税、所得税は所得金額が増えるほど税率が上がる累進税です。どの税金が適用されるか。

- 最後に、これらは目的の点でも異なります。 給与税の目的は従業員の将来のためにより多くの利益をもたらすことにあり、所得税の目的は社会と政府への大規模な貢献を増やすことです。

- https://www.sciencedirect.com/science/article/pii/S0047272713000170

- http://webarchive.urban.org/publications/1001065.html

- https://www.sciencedirect.com/science/article/pii/S0927537109000414

- https://link.springer.com/chapter/10.1007/978-94-009-8174-4_9

最終更新日 : 04 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

給与税の性質は逆進的ですが、所得税は累進的です。これらの違いを理解すると、その意味を理解するのに役立ちます。

そうですね、ライリー12。これらの税金の独特の性質は、経済的および社会的状況におけるそれぞれの役割を明らかにします。

給与税は社会保障やメディケアなどの社会プログラムに貢献し、所得税は一般的な政府運営を支援します。給与税を支払うのは雇用主と従業員の両方の責任ですが、所得税は単独で個人の責任です。

よく言った、アロス。これらの種類の税金の違いとそれぞれの目的を理解することが重要です。

経済発展の推進と完全雇用の確保における所得税の役割は、どれだけ強調してもしすぎることはありません。同様に、給与税はビジネスの成長をサポートし、リベートを提供するために不可欠です。

そうですよ、サミュエル・ホール。どちらの種類の税も、経済の安定と社会の幸福のさまざまな側面を促進するために不可欠です。

給与税はリベートの提供を促進し、企業の成長を支援するために極めて重要ですが、所得税は経済発展、完全雇用、物価の安定を促進するというより広い範囲を持っています。

よく言った、エヴァ・ロバーツ。給与税と所得税は両方とも、社会的および経済的進歩のさまざまな側面を前進させるのに役立ちます。

正確な観察です、エヴァ・ロバーツ。それぞれの税の種類の具体的な役割を理解することで、それらが公共の福祉と経済活力に与える包括的な影響についての認識が高まります。

給与税と所得税の独特の性質とその特定の貢献は、経済的および社会的進歩を形成する上での重要性を強調しています。

さすが、ハンナ・コリンズ。それぞれの種類の税の固有の役割を認識することで、国の発展と公共の福祉に対するそれらの総合的な影響についての理解が深まります。

うまく表現しています、ハンナ・コリンズ。給与税と所得税はどちらも、社会と経済全体で有意義で多面的な進歩を推進する上で最も重要です。

給与税は将来の利益をもたらすために徴収されるのに対し、所得税は社会への貢献であることに注意することが重要です。

うまく表現しています、リジー・サンダース。それぞれの種類の税は、社会福祉と経済安全保障に対する政府の取り組みをさまざまな方法で反映しています。

給与税は社会プログラムの資金調達に不可欠であり、所得税は社会の発展と進歩に貢献する上で重要な役割を果たしています。

素晴らしい洞察力です、アイラ・オーウェン。それぞれの種類の税が異なる目的を果たし、公共の福祉のさまざまな側面に影響を与えていることは明らかです。

さすが、アイラ・オーウェン。給与税と所得税の両方の目的を理解することは、経済的および社会的成長を促進する上でのそれらの重要性を理解するのに役立ちます。

給与税の目的には、企業の成長を支援し、雇用主のリベートを促進することが含まれる一方、所得税は経済発展と完全雇用に貢献します。

洞察力に富んだ貢献、Pauline09。これらの税金の目的を認識することは、経済的幸福と機会を促進する上でのその重要性を強調します。

よくまとめました、Pauline09。給与税と所得税はどちらも、経済的繁栄と安定を育む上で極めて重要な目的を果たしています。

経済と社会の発展を形成する上での給与税と所得税の重要性は、どれだけ強調してもしすぎることはありません。

もちろんだよ、シャー。両方の種類の税金の合計が、堅調な経済成長と公共福祉の基盤を支えています。

所得税は累進課税であり、所得が増加するにつれて税率も上がりますが、給与税は一定の所得制限まで税率が固定されています。

まさに、クデイヴィス。所得税は、政府が公共サービスと投資を支援する資金を集める重要な方法です。