規模の大小を問わず、すべての企業や組織は財務諸表や期末経費明細書を作成する必要があります。

原則ベースの会計とルールベースの会計は、原則とルールがそれに応じて個別に追加されるXNUMX種類の会計方法です。

主要な取り組み

- 原則ベースの会計は、柔軟性と専門的な判断を可能にする一般的なガイドラインに焦点を当てています。

- ルールベースの会計は厳格な規制を順守し、あいまいさと矛盾を減らします。

- 原則ベースのシステムは変化への適応性が高く、ルールベースのシステムはレポートの統一性を高めます。

原則ベースの会計とルールベースの会計

原則ベースの会計は、財務報告の作成に使用される定義済みの原則を使用する柔軟な方法です。 ルールセットが厳格ではないため、一貫性に欠けます。 ルールベースの会計は、事前に定義されたルールとガイドラインに基づいて貸借対照表が作成される厳格な方法です。 厳格なルールにより一貫性があります。

原則ベースの会計には、変更できない標準原則が含まれており、これらの事前定義された原則は、損益計算書、貸借対照表、または財務諸表を作成するときにのみ使用されます。

ルールベースの会計方法は、財務諸表に適用される特定のルールを使用します。 この方法は非常に複雑であり、費用の増加とともに複雑さが増します。

比較表

| 比較のパラメータ | 原則主義会計 | ルールベースのアカウンティング |

|---|---|---|

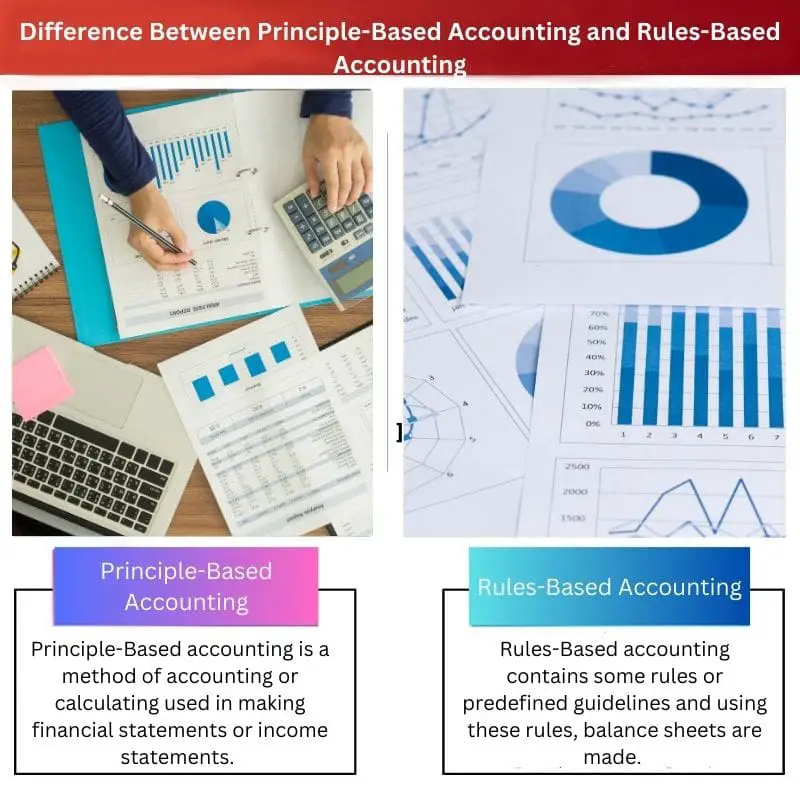

| 定義 | 原則ベースの会計は、財務諸表または損益計算書を作成する際に使用される会計または計算の方法です。 | ルールベースの会計には、いくつかのルールまたは事前定義されたガイドラインが含まれており、これらのルールを使用して貸借対照表が作成されます。 |

| 基本的な依存関係 | この会計方法は、財務会計基準委員会によって設定された原則に依存し、すべての人に共通です。 | この会計方法は、最小限の複雑さで段階的に設計され、それに応じて変更できるルールに依存します。 |

| 柔軟性と複雑さ | プリンシパルベースの会計手順は、会計中の柔軟性を提供しますが、計算ステップが増えるにつれて複雑になります。 | ルールベースの会計処理は、厳格なルールがあるためあまり柔軟ではありませんが、複雑さは軽減されます。 |

| 一貫性 | プリンシパルベースの会計方法は、その方法に厳密なルールが存在しないため、一貫性に欠けます。 | ルールベースのアカウンティング方法は、必須の固定ルールが含まれているため、より一貫性があります。 |

| 計算 | この方法には複雑な計算が含まれ、予測収益は異なる場合があります。 | この方法には、それほど複雑ではないシンプルで簡単な手順が含まれており、行われる計算は変わりません。 |

| 比較可能性 | この方法を使用して作成された文書または損益計算書は、ほとんど比較できず、明確ではありません。 | ルールベースのドキュメントまたは財務諸表は、簡単に比較および指定できます。 |

原則主義会計とは?

原則ベースの会計では、貸借対照表または損益計算書を計算するためのすべてのステップで原則を使用します。 国際財務報告基準 (IFRS) 原則ベースの会計方法に従います。

この会計方法には、財務諸表を作成する際に従う必要があるガイドラインが含まれています。 使用される原則は国や州によって異なる場合があり、企業の都合に応じて変更することができます。

これらの原則は、小規模な会社や組織の場合は簡単に適用できますが、費用や会社の構造が大きくなるにつれて複雑さが増します。

ルールベースのアカウンティングとは

ルールベースの会計方法は、財務諸表または損益計算書を作成する際に厳密に従う一連のルールを含む標準的な方法です。

ルールベースのアカウンティングは (GAAP) 受け入れられた会計原則システム。この会計システムは、企業が経費や利益を他の企業と簡単に比較するのに役立ちます。

また、ルールベースの会計手法を使用している場合は、あらゆる時点で使用される各ルールを指定することで、合法かつ検証され、ほぼ誰にでも説明できる文書を作成します。

原則ベースの会計とルールベースの会計の主な違い

- 原則に基づく会計手法には厳密なルールが存在しないため、一貫性が欠けています。 対照的に、ルールベースの会計方法には必須の固定ルールが含まれているため、より一貫性があります。

- 原則ベースの会計方法は、会計基準によって設定された原則に依存します。 財務会計 標準ボードであり、すべての人に共通です。

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

最終更新日 : 20 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

これは非常に詳細な作品ですが、偏りがあると価値が下がります。よりバランスのとれたアプローチにより、コンテンツの信頼性が高まります。

これは会計方法についての徹底的な洞察を提供しますが、明らかな偏りによりその公平性について疑問が生じます。

これはよく書かれていて有益な記事です!原則ベースの会計はより適応性があるように思えますが、ルールベースの会計は一貫性を保証します。これを読んで楽しかったです。

これは確かな比較です。 2 つの方法を明確に区別します。この分析は非常に役立つと思います。

確かに、これは有益な記事ですが、偏見が非常に顕著です。

あからさまな偏見により内容の信頼性は損なわれますが、その明快さは賞賛に値します。

会計方法の優れた分析。ルールベース会計を一方的に支持するものではありますが、明確な説明がなされており、評価しています。

はい、内容は有益な比較を提供しますが、バイアスが示されています。

私もその偏見には同意しますが、この 2 つの方法の概要をしっかりと示しています。

情報は役に立ち、詳細も詳しく書かれています。しかし、ルールに基づく会計を支持する偏見は明らかです。

ちょっと偏りが目立ちすぎて全体の価値が下がっているように思います。

確かに明確な説明が得られますが、よりバランスの取れた見方がより適切であることに私も同意します。

この記事では 2 つの会計方法について非常に詳しく説明していますが、ルールベースの会計を強く支持していることがわかります。客観性が疑わしい。

確かに、主題は明確に提示されていますが、偏見がやや懸念されます。

比較は詳細に行われており、2 つの方法をよく理解できます。ただし、ルールベースの会計に傾く傾向があります。

あなたの言ってる事がわかります;内容はルールベースの会計を支持しているように見えます。よりバランスのとれた見方ができれば、より効果的になります。

包括的な分析が提供されますが、偏りが大きいため、コンテンツの全体的な有効性が損なわれます。

ルールベースの会計は合法で検証されているように聞こえますが、原則ベースの会計には柔軟性があります。明確な差別化を評価します。

確かに、これは焦点を絞った比較を提供します。 2 つの会計方法を理解するのに非常に有益であると思います。

2 つの方法を区別する明確さは注目に値しますが、バイアスにより内容の客観性について疑問が生じます。