組織のアカウントを維持することは非常に重要です。 アカウントを維持する方法はたくさんあります。 企業によって、ニーズに応じて異なる方法が選択されます。

実質口座と名目口座では、口座を維持するための異なるアプローチがあり、会社が必要とする作業の種類に基づいて優先されます。

主要な取り組み

- 実質勘定は資産、負債、および資本であり、名目勘定は収入、費用、利益、および損失に関連しています。

- 実質口座は永続的で、会計期間全体で継続しますが、名目口座は一時的で、各会計期間の終わりに閉鎖されます。

- 実質勘定は資産と負債の会計処理の黄金律に従いますが、名目勘定は収益と費用の黄金律に従います。

実質勘定と公称勘定

実際の勘定科目は、資産、負債、および記録を記録するために使用されます。 株式; それらは、ある会計期間から次の会計期間に持ち越される永続的なアカウントです。 名目勘定は、各会計期間の終わりに閉鎖され、損益を記録するために使用される一時的な勘定です。

リアルアカウントはルールに従うために使用されます。 このプロセスではデビットと呼ばれる手法が使用されます。 クレジット それはプロセスの後に出ます。

実際のアカウントは XNUMX 年間有効であり、閉鎖の手続きを行うまで継続されます。 私たちはそれを閉じるつもりはないので、それらは先に進められます。

名目勘定では、書かれた明細書と取引はその特定の年内のものです。 これは、一時アカウントと呼ばれるその名前と同じ理由です。

ただし、必要に応じて実際のアカウントに転送するオプションもあります。 最終的な金額によって損益計算書が決まります。

比較表

| 比較のパラメータ | リアルアカウント | 名目勘定 |

|---|---|---|

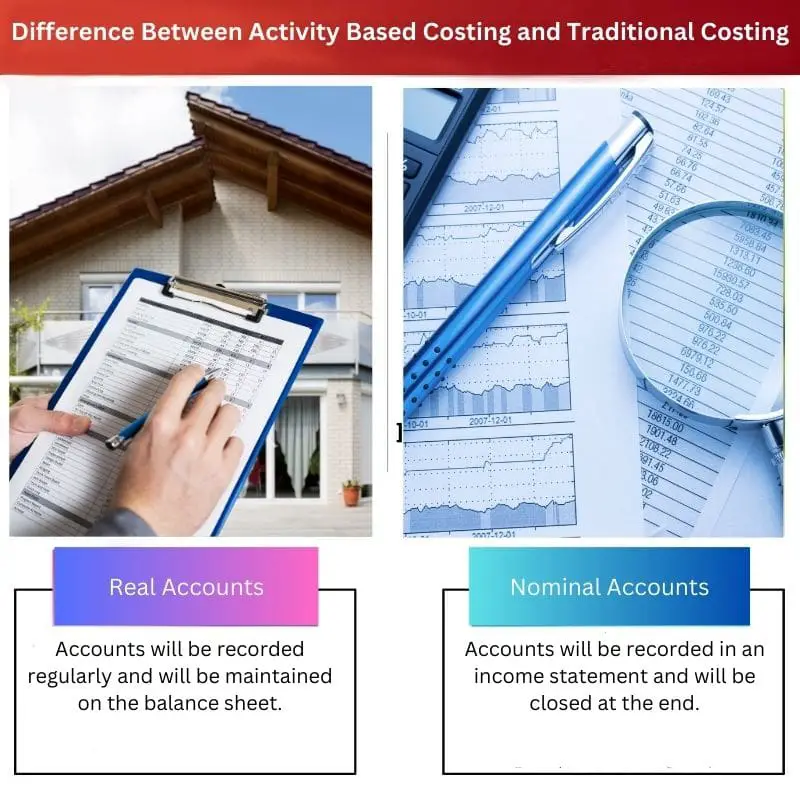

| 定義 | アカウントは定期的に記録され、貸借対照表に維持されます。 | アカウントは損益計算書に記録され、最後に閉鎖されます。 |

| Advantages | 必要な瞬間に情報を提供します。 | これにより、次の年を残高ゼロで開始できます。 |

| デメリット | 金利は低くなります。 | 一時的なものですので、閉じるとアクセスできなくなります。 |

| とも呼ばれる | 永久アカウント | 一時アカウント |

| 例 | 預金 | 賃貸口座 |

リアル口座とは?

リアル口座とは、他の口座を閉鎖する方法のように年末に閉鎖できないことを意味します。 これは、別のアカウントを使用するまで処理されます。 簡単に言えば、永久アカウントとも言えます。

なぜなら、私たちがそのアカウントを閉鎖することを決定しない限り、それは引き継がれるからです。 リアル アカウントの主な作業は貸借対照表上で処理されます。 これは Excel または Google スプレッドシートのいずれかです。

リアルアカウントの例としては、資産、負債アカウント、株主アカウントの管理などがあります。 このアカウントでは、現在の取引と社内で行われている取引を確認できます。

それらは貸借対照表の形で維持されており、主に年末にチェックされます。 管理人が保管いたします。

ここでの主なプロセスは、年末残高が計算されることです。 これは、当初残高、つまり口座の開始時にあったものをXNUMX年前に遡って導き出した残高です。

XNUMX年後、同じ残高が翌年の初期残高として再計算されます。 このプロセスは、アカウントの閉鎖を決定するまで継続されます。 それが永久アカウントという名前の主な理由です。

名目勘定とは何ですか?

公称口座は、そのビジネスのすべての収入、損失、および費用を管理するために使用されます。 名目上の口座の最も良い例の XNUMX つは、興味深い口座を開設することです。

名前自体は、名目口座の定義に関連付けることができます。 名目口座では、借方は事業上の損失に使用されます。 そして、そのクレジットは事業の収入に使用されます。 これらは一時アカウントとも呼ばれます。

このアカウントでは、毎年の次の会計プロセスは残高ゼロから始まります。 名目口座の例としては、会社の損益計算書や所有者の振出口座などがあります。

損益計算書は主に会社の収入、支出、損失の報告を維持するために使用されます。 一部のビジネスが参加している可能性があります 独占所有権. その場合、金額は所有者の資本口座に振り込まれます。

場合によっては、ビジネスは企業部門にあるかもしれません。 その場合、金額は収益アカウントに転送されます。

年度末、つまり会計年度の終わりに、口座を永久口座に移すことができます。 これに適用される黄金律は、借方または発生する損失によって異なります。

給与は、名目勘定に含まれる場合と含まれない場合があります。 給与を支払わなければ名目勘定にはなりません。

実質勘定と名目勘定の主な違い

- リアルアカウントが開始され、残高があればそのまま引き継がれます。 対照的に、名目口座は年末に閉鎖される。

- 実際の口座取引やその他の明細書は、 バランスシート、名目勘定明細書は事業所得シートに記載されています。

- 実質口座の主な目的は会社の財務諸表を確認することですが、名目口座の主な目的は会社の損益を確認することです。

- リアルアカウントはアカウントの維持期間が長期にわたります。 対照的に、名目口座はより早く閉鎖されるため、短期と呼ばれます。

- 彼らの扱いは異なりますが、それは彼らが協力するビジネス組織の種類によって異なります。

最終更新日 : 15 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

実際の口座と名目口座の例は、会計におけるそれらの使用法を説明するのに役立ちます。実質口座では資産と負債が維持され、名目口座では収入、損失、支出が追跡され、包括的な財務報告に貢献します。

実質口座と名目口座の区別は明らかです。実質勘定は資産、負債、資本に使用され、名目勘定は損益の記録に使用され、会計プロセスがより組織化されます。

企業が会計方法について情報に基づいた決定を下すには、実質勘定と名目勘定の長所と短所を理解することが不可欠です。それらの使用法とアクセスの違いは、財務計画を立てる上で非常に重要です。

実質口座と名目口座は、組織の口座を維持するために非常に重要です。どの方法を使用するかは、企業の特定のニーズによって異なります。

実質口座と名目口座では、口座を維持するためのアプローチが異なります。実質勘定は資産、負債、資本を表しますが、名目勘定は収入、支出、利益、損失に関係します。

実質口座は資産、負債、資本の継続的な記録を維持するために重要ですが、名目口座は収入、支出、利益を追跡するために不可欠です。どちらも効果的な会計プロセスにおいて重要な役割を果たします。

実質口座は資産と負債の会計の黄金律に従いますが、名目口座は収益と費用の黄金律に従います。この区別は、正確な財務報告にとって重要です。

実質口座と名目口座を比較すると、その違いが明確になります。実質口座は永続的で、ある期間から次の期間に繰り越されますが、名目口座は各期間の終わりに閉鎖されるため、財務管理に関する貴重な洞察が得られます。

実質口座は永続的で会計期間を超えて継続されますが、名目口座は一時的なものであり、各会計期間の終わりに閉鎖されます。効果的な会計処理には、これらの違いを理解することが不可欠です。

実質口座は借方と貸方の手法を使用しますが、名目口座は一時的なものであり、各会計期間の終わりに閉鎖できます。この区別は、財務記録を効率的に管理するために不可欠です。