Kreditoru parādi un neiegūtie ieņēmumi ir termini, kas attiecas uz grāmatvedību. Tie ir balstīti uz uzkrāšanas principu grāmatvedībā. Uzkrājumu grāmatvedībā ieņēmumus un izdevumus var reģistrēt agrāk.

Tie ir pagaidu konti, kas apzīmē uzkrājumus, kas vēl jāpiegādā. Tās tiek uzskatītas par saistībām līdz brīdim, kad tās tiek nodotas.

Atslēgas

- Kreditoru parādi ir nauda, ko uzņēmums ir parādā saviem piegādātājiem vai pārdevējiem, savukārt nenopelnītie ieņēmumi ir avansā saņemtie maksājumi par precēm vai pakalpojumiem, kas vēl nav sniegti.

- Kreditoru parādi ir saistības, kas rodas, iegādājoties preces vai pakalpojumus uz kredīta. Turpretim nenopelnītie ieņēmumi ir saistības no līdzekļu saņemšanas pirms preču vai pakalpojumu piegādes.

- Kreditoru parādus nokārto maksājošie piegādātāji vai pārdevēji, savukārt neiegūtos ieņēmumus nokārto, piegādājot solītās preces vai pakalpojumus.

Kreditoru parādi salīdzinājumā ar nenopelnītajiem ieņēmumiem

Starpība starp kreditoru parādiem un neiegūtie ieņēmumi ir tas, ka kreditoru parādi ir jāapmaksā skaidrā naudā par jau saņemtu pakalpojumu vai produktu. Nenopelnītie ieņēmumi ir ieņēmumi, ko uzņēmums vai pakalpojumu sniedzējs saņem pirms pakalpojuma vai produkta piegādes. Pakalpojums vai produkts ir jāpiegādā ar nenopelnītiem ieņēmumiem.

Kreditoru parādi ir summa, ko uzņēmums ir parādā saviem pārdevējiem. Ir parādu nodaļa, kas uzrauga piegādātājus un maksā tiem. Vienkārši, tas ir līdzīgi rēķiniem, kas tiek maksāti mēneša beigās mājsaimniecībā.

Lielajiem uzņēmumiem ir automatizācijas risinājumi kreditoru parādiem. Šajā procesā piegādātājs sniedz pakalpojumu un sniedz pavadzīme. Saņēmējs par to samaksās noteiktā laika posmā.

Negūtie ieņēmumi ir ienākumi, ko uzņēmums gūst pirms pakalpojuma sniegšanas. Tā tiek uzskatīta par saistību. Saistības kļūst par aktīvu tikai tad, ja pakalpojums tiek sniegts pareizi.

Negūtos ieņēmumus mazie uzņēmumi var izmantot ar projektu saistītajiem maksājumiem, nodrošinot naudas plūsmu.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Debitoru parādi | Nenopelnītie ieņēmumi |

|---|---|---|

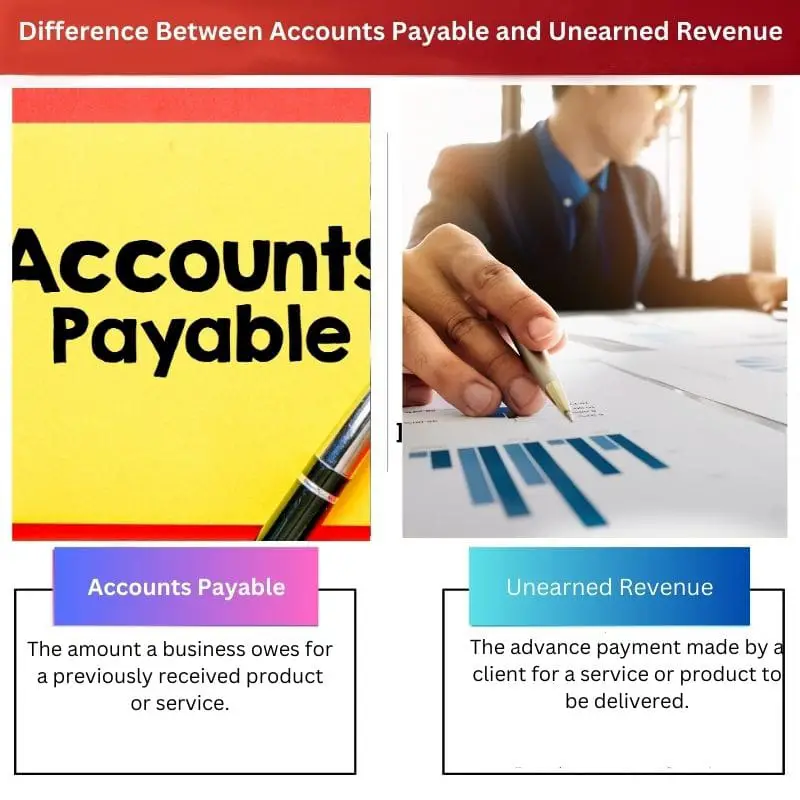

| Nozīme | Summa, ko uzņēmums ir parādā par iepriekš saņemtu produktu vai pakalpojumu. | Avansa maksājums, ko veicis klients par piegādājamo pakalpojumu vai preci. |

| Laika sprīdis | Parasti norēķinās mēneša laikā | Bieži tiek piegādāts gada laikā |

| Piegādāts | Nauda | Pakalpojums vai produkts |

| Piemēri | Neapstiprinātie materiālu rēķini uzņēmumā | Abonementi, iepriekš rezervētas biļetes un priekšapmaksas īre |

| Process | Piegādātājam ir jāiesniedz rēķins, un AP ir sankcionē summu pēc pārbaudes | Pakalpojums vai prece ir jāpiegādā noteiktajā termiņā |

Kas ir kreditoru parādi?

Kreditoru parādi ir summa, kas uzņēmumam ir jāmaksā par iepriekš sniegtu pakalpojumu. Uzņēmums pēc pakalpojuma vai preces saņemšanas no kreditoriem vai piegādātājiem var nemaksāt tajā brīdī.

Tā vietā abās pusēs būs vispārēja vienošanās par maksājumu. Tas ir īstermiņa parāds, kas tiek samaksāts mēneša laikā.

To sauc par AP. Tas ir konts virsgrāmatā. Tas tiek parādīts bilances īstermiņa saistību sadaļā. Ja summa netiek samaksāta noteiktajā termiņā, uzņēmums, visticamāk, būs pakļauts saistību neizpildes riskam.

Uzņēmums, kas saņem maksājumu, atzīmē to savā debitoru parādi sadaļā. Ideālā gadījumā uzņēmuma vadīšanai uzņēmumam ir jāsaglabā sava naudas plūsma.

Pērkot pakalpojumus vai preces uz kredīta, kreditoru parādi palielinās. Ja uzņēmums apmaksā kreditoru parādus strauji un izvairoties no maksājumu kavējumiem, AP pakāpeniski samazinās.

Kas ir nenopelnītie ieņēmumi?

Vienkārši izsakoties, neiegūtie ieņēmumi ir avanss vai priekšapmaksa, ko uzņēmums veic par pakalpojumu vai produktu, kas vēl nav piegādāts. Tā ir uzņēmuma atbildība līdz pakalpojuma vai produkta saņemšanai.

Tos sauc arī par atliktajiem ieņēmumiem vai avansa maksājumiem vai priekšapmaksas ieņēmumiem.

Šis ieņēmumu veids ir redzams uz abonementiem balstītos produktos un pakalpojumos, kuriem ir jāveic avansa maksājumi. Piemēram, aviobiļetes, ikgadējā pieteikuma abonements vai priekšapmaksas apdrošināšana ir nenopelnīti ieņēmumi.

Šāda veida ieņēmumi uzņēmuma bilancē ir atzīmēti kā īstermiņa saistības. Tā kā produkts vai pakalpojums joprojām ir jāmaksā klientam, ir saprotams atlikto ieņēmumu nosaukums.

Nenogūtie ieņēmumi ir izdevīgi pārdevējam, jo tie palīdz naudas plūsmā, vienlaikus uzņemoties atbildību par saņēmēju. Pārdevējs vai pakalpojumu sniedzējs var izmantot naudu uzņēmuma interesēs.

Ja klients atsakās no pakalpojuma vai uzņēmums nespēj apmierināt klienta vajadzības, neiegūtie ieņēmumi ir jāatdod klientam.

Tikai pēc pakalpojuma vai produkta sniegšanas saistības kļūst par ieņēmumiem. Negūtos ieņēmumus pēc tam gūst pakalpojumu sniedzējs. Negūtie ieņēmumi pārsvarā tiek izmantoti uzkrājumu grāmatvedībā.

Publiskajiem uzņēmumiem, kuriem ir nenopelnīti ieņēmumi, noteikumi ir atšķirīgi. Parasti pakalpojumi tiek izpildīti gada laikā. Tādējādi tās ir īstermiņa saistības. Taču, ja pakalpojums vai prece netiek piegādāta gada laikā, tas tiek saukts par ilgtermiņa saistībām.

Galvenās atšķirības starp kreditoru parādiem un nenopelnītajiem ieņēmumiem

- Kreditoru parādi ir jāapmaksā skaidrā naudā, savukārt neiegūtie ieņēmumi jāsniedz kā prece vai pakalpojums.

- Kreditoru parādi ir par pakalpojumiem vai produktiem, kas piegādāti iepriekšējā laikā. Taču neiegūtie ieņēmumi ir par pakalpojumiem vai produktiem, kas vēl nav nodrošināti.

- Negūtajiem ieņēmumiem produkta piegādes termiņš ir aptuveni viens gads, savukārt kreditoru parādi tiek nokārtoti mēneša laikā.

- Ja klients atceļ preci vai uzņēmums nevar piegādāt, neiegūtie ieņēmumi tiek atgriezti skaidrā naudā. Bet, ja uzņēmums nespēj samaksāt kreditoru parādus, tas izraisa saistību nepildīšanu.

- Nenopelnītie ieņēmumi ir saistīti ar pakalpojumiem vai produktiem, kuru pamatā ir abonementi. Lai gan kreditoru parādi galvenokārt tiek novēroti uzņēmumos, kas izmanto preces un pakalpojumus jaunu produktu radīšanai.

- https://link.springer.com/content/pdf/10.1007/s11156-009-0124-0.pdf

- https://journals.sagepub.com/doi/abs/10.1177/0022343312454556

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.