Kreditoru parādi attiecas uz apstākli, kurā klients iesniedz samaksu par nesamaksāto summu piegādātājam. Tās ir pašreizējās saistības klienta grāmatvedībā.

Sava veida vekselis ir rēķins, kas pazīstams kā maksājams vekselis. Turētājs klientam vai saņēmējam ir parādā noteiktu naudas summu, kuras termiņš ir noteiktā termiņa datumā.

Atslēgas

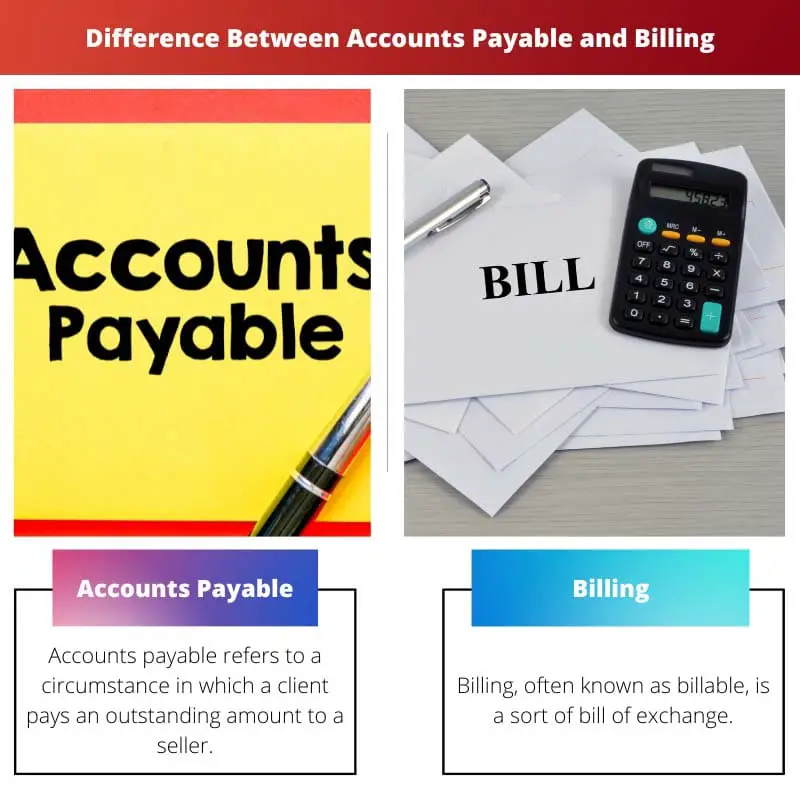

- Kreditoru parādi ir summa, ko uzņēmums ir parādā saviem piegādātājiem par precēm vai pakalpojumiem, savukārt norēķini ietver rēķinu izsniegšanu klientiem par sniegtajiem produktiem vai pakalpojumiem.

- Kreditoru parādi ir saistības uzņēmuma bilancē, savukārt norēķini rada debitoru parādus, aktīvu.

- Kreditoru parādu pārvaldība ietver neapmaksāto rēķinu izsekošanu un apmaksu, savukārt norēķinu pārvaldība koncentrējas uz klientu rēķinu izveidi, nosūtīšanu un izsekošanu.

Kreditori pret norēķiniem

Starpība starp Debitoru parādi un norēķini ir tādi, ka maksājamie rēķini ne vienmēr atspoguļo visus maksājamos kontus. Visas norēķinu konta transakcijas atspoguļo Kreditoru parādi, kas tiek atspoguļoti lietotāja bilancē kā īstermiņa saistības. Tomēr, gluži pretēji, visi rēķini, kas tiek veikti, rada juridiski izpildāmu parādu kopumu, ko attēlo kreditoru parādu atlikums. Ar finanšu pārskatiem saistītie rēķini tiek ierakstīti atsevišķā meitasuzņēmuma grāmatā, ko sauc par apmaksājamo rēķinu grāmatu.

Kreditoru parādi attiecas uz apstākli, kurā klients pārdevējam samaksā nesamaksāto summu. Tas ir aktuāls pienākums klienta grāmatā.

Kreditoru parādiem nav noteikts termiņš. Tā kā konta atlikums ir neapmaksāta summa, termiņu var noteikt, pamatojoties uz saņemto kredīta periodu.

Lietotāji un klienti izveido kontu termiņu pavadzīme kvītis par pakalpojumu saņemšanas darījumiem un preču iegādes brīdī.

Norēķini, kas pazīstami kā apmaksājami, ir sava veida apmaiņas rēķins. Saņēmējs vai klients ir parādā turētājam noteiktu naudas summu, kas jāsamaksā noteiktā termiņa datumā.

Norēķiniem ir gan iepriekš noteikti, gan fiksēti termiņi. Tas ir arī fizisks dokuments, kas tiek tirgots. Norēķini notiek, kad klients vai pircējs pieņem nodevas pārdevējam noteiktā datumā.

Tomēr, ja šī vērtība netiek samaksāta, tā palielinās. Norēķinus stingri regulē noteikumi, kas kontrolē tirgojamus instrumentus.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Debitoru parādi | Cena |

|---|---|---|

| Pārstāvēts | Samērīgi rēķini | Maksājamais kontu atlikums. |

| Situācija | Klienta kā maksājuma norāde par nesamaksāto summu pārdevējam. | Klients ir parādā turētājam noteiktu naudas summu. |

| Termiņš | Nav specifisks | īpašs |

| Darbojas zem | Jurisdikcijas likumi attiecas uz vispārējiem līgumiem. | Jurisdikcijas likumi regulē tirgojamus instrumentus. |

| Ziņots kā | Īstermiņa saistības | Apmaksājamo rēķinu grāmata |

Kas ir kreditoru parādi?

Kreditoru parādus stingri reglamentē jurisdikcijas noteikumi, kas attiecas uz visiem vispārīgajiem darījumiem. Visi maksājamie konti ne vienmēr tiek atspoguļoti maksājamos rēķinos.

Visas ar norēķinu kontu saistītās transakcijas tiek attēlotas kā kreditoru parādi, kas tiek atspoguļoti kā īstermiņa saistības lietotāja bilancē.

Tā kā konta atlikums ir neapmaksāta summa, termiņu var aprēķināt, izmantojot saņemto kredīta periodu.

Lietotāji un klienti kreditoru parādus veic rēķinu čekos par pakalpojumu saņemšanas darījumiem un preču iegādes brīdī.

Kreditoru parādi attiecas uz apstākli, kurā klients kā maksājumu norāda pārdevējam nesamaksāto summu. Tās ir pašreizējās saistības klienta grāmatā. Kreditoru parādu dzēšanas datumi ne vienmēr ir precīzi.

Kas ir Norēķini?

Kontu maksājamais atlikums ir juridiski izpildāms parāds, ko rada visi veiktie rēķini.

Ar finanšu pārskatu atklāšanu saistīto rēķinu uzskaite tiek glabāta atsevišķā meitasuzņēmuma grāmatā, ko sauc par apmaksājamo rēķinu grāmatu.

Tas ir arī fizisks dokuments, kas tiek tirgots. Rēķins notiek, kad klients vai pircējs noteiktā datumā pieņem maksājumus pārdevējam.

Tomēr, ja šī vērtība netiek samaksāta, tā palielinās. Izstrādājot rēķinus, tiek rūpīgi ievēroti jurisdikcijas noteikumi, kas regulē tirgojamus instrumentus.

Norēķini, kas pazīstami kā vekseļi, ir sava veida vekselis. Saņēmējam vai klientam turētājs ir parādā noteiktu naudas summu, kuras termiņš ir noteiktā termiņa datumā.

No otras puses, norēķiniem ir gan iepriekš noteikti, gan fiksēti termiņi.

Galvenās atšķirības kreditoru parādi un norēķini

- Kreditoru parādi tiek saukti par situāciju, kad klients kā maksājumu norāda pārdevējam nesamaksāto summu. Klienta grāmatā tās ir kārtējās saistības. No otras puses, rēķins vai maksājamais rēķins ir vekseļa veids. Šeit saņēmējs vai klients ir parādā turētājam noteiktu naudas summu, kas jāmaksā noteiktā termiņa datumā.

- Kreditoru parādu dzēšanas datums nav stingri noteikts. Termiņu var aprēķināt, pamatojoties uz saņemto kredīta periodu, jo konta atlikums ir nenomaksāta summa. No otras puses, norēķinu gadījumā tam ir gan iepriekš noteikti, gan fiksēti dzēšanas datumi. Turklāt tas ir fizisks dokuments, kas tiek apmainīts.

- Kreditoru parādi tiek veikti uz rēķina kvīts, ko lietotāji un klienti veic par pakalpojumu saņemšanas darījumiem un preču iegādes brīdī. No otras puses, rēķins tiek veikts, kad patērētājs vai pircējs to pieņem pārdevējam noteiktā datumā. Tomēr šī vērtība palielinās, ja netiek samaksāts.

- Kreditoru parādi tiek stingri pārvaldīti saskaņā ar jurisdikcijas likumu, kas attiecas uz vispārējiem līgumiem, jurisdikcijā. No otras puses, norēķini tiek stingri veikti saskaņā ar jurisdikcijas likumiem, kas regulē tirgojamus instrumentus.

- Visus kreditoru parādus ne vienmēr atspoguļo proporcionāli maksājamie rēķini. No otras puses, visi veiktie Rēķini veido juridiski izpildāmu parādu kopumu, ko atspoguļo maksājamais kontu atlikums.

- Visi ar norēķinu kontu saistītie darījumi tiek atspoguļoti caur Kreditoru parādiem, un tiek uzrādīti lietotāja bilancē kā īstermiņa saistības. Savukārt, atklājot ar finanšu pārskatiem saistītos rēķinus, uzskaite tiek glabāta atsevišķā meitasuzņēmuma grāmatā, ko sauc par apmaksājamo rēķinu grāmatu.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Pēdējo reizi atjaunināts: 16. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.