Kā pircējs vai pārdevējs abas personas nodarbojas ar tirdzniecību. Sākotnēji tā tika apmainīta ar precēm un pakalpojumiem tieši starp diviem cilvēkiem vai maiņas ceļā.

Dažreiz to sauca par tirdzniecību. Pēc tam nauda tika izdomāta kā izsole, un pēc tam tika nopirkti kredīti.

Tas izraisīja tirdzniecības sarežģījumus un grāmatvedības procesu ieviešanu, kas ļauj privātpersonām un uzņēmumiem pareizi rīkoties ar savām izmaksām un kredīta lietotāju gadījumā ar parādiem vai saistībām.

Šo kontu pārvaldība ietver spēcīgas zināšanas par grāmatvedības principi un uzņēmuma ekonomiku. Šos kontus var izmantot organizācijā, lai palīdzētu uzņēmumam izveidot saskaņotāku naudas bilanci, vienlaikus mudinot pārdot krājumus, lai gūtu īstermiņa peļņu.

Atslēgas

- Maksājamais attiecas uz summu, ko persona vai organizācija ir parādā citai pusei. Turpretim izdevumi rodas personai vai organizācijai, veicot uzņēmējdarbību.

- Kreditoru parādi tiek ierakstīti bilancē kā saistības, savukārt izdevumi tiek reģistrēti kā izdevumi peļņas vai zaudējumu aprēķinā.

- Maksājums tiek samaksāts vēlāk, savukārt izdevumi tiek apmaksāti pirkuma brīdī.

Maksājamais pret izdevumiem

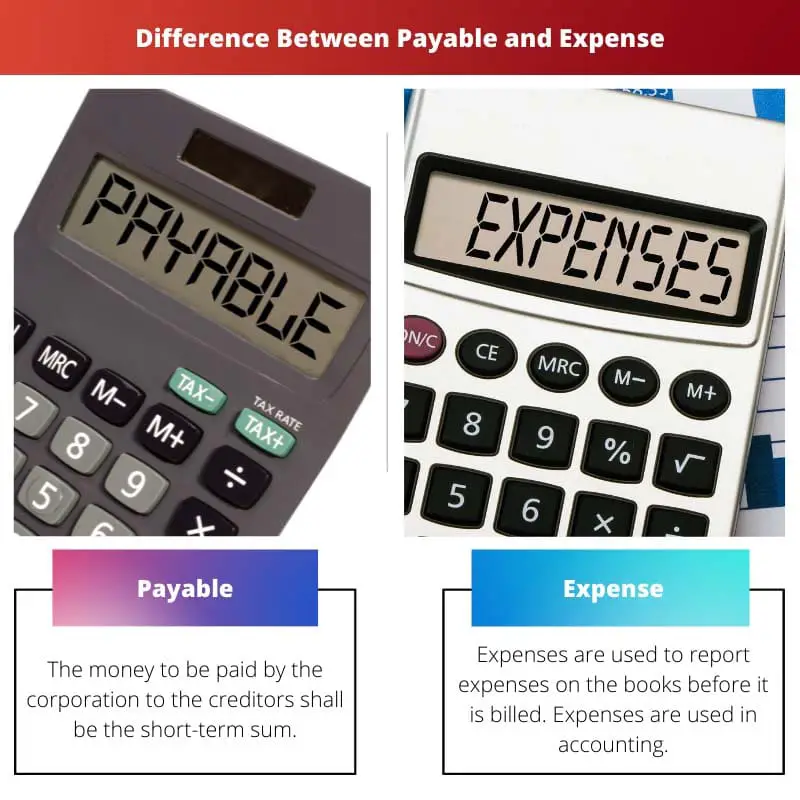

Maksājamā ir naudas summa, kas uzņēmumam vai korporācijai jāmaksā kreditoriem. Ja uzņēmums aizņemas kredītu preču vai pakalpojumu iegādei, tas arī tiek iekļauts bilancē kā parāds. Terminu “izdevumi” var izmantot, lai definētu izdevumus. Nomas maksa vai ienākumi ir izdevumu piemēri. Bankas aizdevums arī tiek uzskatīts par izdevumiem.

Maksājuma parāds ir esošas saistības vai aizdevums, kas jāizpilda saskaņā ar noteikumiem un nosacījumiem, par kuriem vienojušās visas puses. Kā piemērus var minēt elektrības izmaksas, kabeļu rēķinus un tālruņa rēķinus, kuru dēļ lietotājiem jau ir jāizmanto pakalpojums, un par tiem tiek piešķirta vēlāka maksa.

Nozarē maksājamo maksājumu spektrs ir plašāks un sarežģītāks. Tiek izmantoti rēķini un čeki, tiek glabāti laikraksti, kuros ir norādīti visi kreditoru parādi.

Izdevumi ir naudas samaksa par precēm un pakalpojumiem citai personai. Maksa tiek iekasēta, kad maksājat par īri vai iegādājaties pārtiku, narkotikas, automašīnas vai apģērbu.

Uzņēmējdarbībā un grāmatvedībā maksa attiecas uz ienākumu gūšanas izmaksām, ko iekasē citai personai vai biznesa uzņēmumam skaidrā naudā vai vērtībā. Tas izraisa uzņēmuma vērtības samazināšanos un saistību iegūšanu.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Maksājams | Izdevumi |

|---|---|---|

| Nozīme | Nauda, kas sabiedrībai jāmaksā kreditoriem, ir īstermiņa summa. | Izdevumus izmanto, lai uzrādītu izdevumus grāmatās pirms to izrakstīšanas. Izdevumi tiek izmantoti grāmatvedībā. |

| Notikums | Maksājums notiek tikai tad, kad tiek iegādāts kredīts. | Izdevumi tiek izmantoti abās organizācijās. |

| Piemērs | Maksājami ir tikai dokumenti, kas ir parādā kreditoriem. | Īre, ienākumi, procenti par banku kredītiem. |

| Bilance | Šie maksājumi ir neatņemama ikdienas sastāvdaļa un bilancē tiek uzskatīti par maksājamiem. | Izdevumi ir neregulāri un tiek klasificēti kā izdevumi kā esošs parāds bilancē. |

| Pretballīte | Izmaksas tiks segtas personālam un bankām. | Šos izdevumus uzrāda tikai tad, kad ir samaksāti kreditori. |

Kas ir maksājams?

Maksājumā ietilpst visas izmaksas, kas rodas no preču vai pakalpojumu piegādātāju/pārdevēju kredīta darījumiem. Pašreizējās saistības ir maksājamas, un to termiņš ir 12 mēneši no darījuma datuma.

Bilancēs visbiežāk radušās nefinanšu izmaksas ietver pabalstus, algas, procentus un honorārus.

Tiek iekļautas abas izmaksas, kas radušās, iegādājoties kredītu produktiem vai pakalpojumiem no piegādātājiem kreditoru parādi. Pašreizējās saistības, kas jāuzkrāj tuvākajā laikā, ir kreditoru parādi.

Šo jēdzienu izmanto, lai aprakstītu korporācijas īstermiņa parādu, kas ir jāizņem, lai novērstu saistību nepildīšanu noteiktā laika posmā.

Attiecībā uz bilancēm grupēšanā izmantotās nefinanšu izmaksas ietver arī darba samaksu, kompensāciju, procentus un honorārus. Kreditoru parādi tiek uzrādīti bilancē, kad uzņēmums iegādājas preces vai pakalpojumus uz aizņēmuma.

Kreditoru parādos tiek izmantoti tikai tie dokumenti, kas ir parādā aizņēmējiem.

Kas ir Izdevumi?

Vārds tiek izmantots, lai izveidotu. Ja uzņēmums maksā, tas nozīmē, ka pieaug neapmaksāto rēķinu īpatsvars.

Uzkrājumu grāmatvedības princips nosaka, ka visas ienākošās un izejošās plūsmas ir jāreģistrē. Ja tiek maksāta īsta nauda, tas tiek darīts.

Tas ir visvairāk atzītais kontos pirms pavadzīme.

Piemēri ir pakalpojumi, kas tiek izmantoti visu mēnesi, bet iegūti mēneša beigās. Strādnieki strādā visu laiku, bet beigās maksā darbiniekiem.

Pakalpojumu un preču patēriņš, bet nav iesniegts rēķins. Finanšu perioda beigās un kārtējo izmaksu atspoguļošanai nepieciešamo ierakstu koriģēšanā uzkrātie izdevumi tiek uzrādīti bilancē.

Tas ir tāpēc, ka šie izdevumi vienmēr ir jāmēra un jāatjaunina, lai pēc rēķinu saņemšanas atspoguļotu pilnu summu. Pārsvarā ir tādas izmaksas kā īre, banku kredīti un algas, par kurām tiek veikti maksājumi katru mēnesi.

Uzkrātās izmaksas vai uzkrātās saistības tiek uzkrātas laika gaitā. Nenomaksāto rēķinu daļa palielinās, uzņēmumam iekasējot izmaksas.

Galvenās atšķirības starp maksājamiem un izdevumiem

- Izdevumi ir grāmatvedības termiņš, kurā izdevumi tiek uzrādīti virsgrāmatā pirms to iekasēšanas, savukārt kreditoru parādi ir nauda, kas jāmaksā korporācijai, un tie ir īstermiņa maksājami kreditoriem.

- Izdevumi ir neregulāri un tiek klasificēti kā izdevumi kā esošais parāds bilancē, savukārt maksājamie kā esošas saistības bilancē ir daļa no ikdienas darbības.

- Izdevumi tiek izmantoti abās organizācijās, savukārt maksājami tikai tad, kad tiek iegādāts kredīts.

- Izdevumi ir preces, kuras esat parādā, taču uz laiku nav rēķinu, savukārt uzņēmuma izrakstītie rēķini ir apmaksājami.

- Līdz saimnieciskā gada beigām izdevumi tiek realizēti bilancē un iegaumēti, koriģējot žurnāla ierakstus, savukārt bilancē ierakstītie kreditoru parādi ir komerciālie preču vai pakalpojumu pirkumi skaidrā naudā.

Pēdējo reizi atjaunināts: 20. gada 2023. jūnijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Ierakstā sniegts izsmeļošs skaidrojums par maksājumiem un izdevumiem, izskaidrojot to nozīmi finanšu darījumos un grāmatvedības principus.

Pilnīgi noteikti, pasts kalpo kā informatīvs resurss maksājamā un izdevumu jēdzienu noskaidrošanai.

Patiešām, šis ziņojums ir saprotams, lai izprastu maksājamo maksājumu un izdevumu finansiālās sekas.

Ieraksts sniedz visaptverošu pārskatu par maksājamiem un izdevumiem, uzsverot to nozīmi uzņēmējdarbības un finanšu vadībā.

Ieraksts efektīvi apraksta maksājamo un izdevumu nozīmi, akcentējot to izmantošanu grāmatvedībā un finanšu vadībā.

Salīdzinājuma tabula ir diezgan saprotama, izceļot atšķirības starp abiem jēdzieniem.

Padziļināts skaidrojums par to, kas ir izdevumi un maksājums, ir izdevīgs gan studentiem, gan profesionāļiem.

ES piekrītu. Ziņojumā ir ne tikai definēti termini, bet arī izskaidrota to nozīme grāmatvedības praksē.

Absolūti šis ieraksts piedāvā vērtīgas zināšanas ikvienam, kas vēlas izprast finanšu pārvaldību.

Ziņojums efektīvi izskaidro maksājamo maksājumu un izdevumu sarežģītību, atklājot to nozīmi uzņēmējdarbībā un finanšu pārskatos.

Patiešām, maksājumu un izdevumu salīdzinājums sniedz visaptverošu izpratni par to lomu finanšu pārvaldībā.

Pilnīgi noteikti, amatā ir formulēta šo finanšu terminu nozīme organizācijās.

Detalizēts skaidrojums par maksājumiem un izdevumiem ir saprotams, piedāvājot vērtīgas zināšanas personām, kuras interesējas par grāmatvedību un ekonomiku.

ES piekrītu. Rakstā efektīvi iezīmēta maksājamo parādu un izdevumu nozīme grāmatvedības praksē.

Rakstā sniegts izsmeļošs skaidrojums par maksājamā un izdevumu jēdzieniem, kā arī to nozīmi uzņēmējdarbībā un grāmatvedībā.

Patiešām, tas ir ļoti informatīvs un noderīgs tiem, kurus interesē grāmatvedība un ekonomika.

Tiesa, šis ieraksts var būt labs resurss studentiem vai profesionāļiem, kuri vēlas iegūt dziļāku izpratni par šiem finanšu jēdzieniem.

Atšķirība starp maksājamiem un izdevumiem ir labi ilustrēta, sniedzot skaidrību par to rašanos un uzskaiti grāmatvedībā.

Patiešām, šī ziņa ir vērtīga atsauce, lai izprastu finanšu kontu sarežģītību un to ietekmi.

Ziņa veic lielisku darbu, salīdzinot maksājamos un izdevumus, sniedzot skaidru ieskatu par to atšķirībām un atbilstību.

Salīdzinājuma tabula ir īpaši noderīga, lai izprastu maksājumu un izdevumu iezīmes.

Ierakstā ir skaidri izskaidrots maksājamā un izdevumu jēdziens, kas ir noderīgi cilvēkiem, kuri vēlas uzlabot savas zināšanas šajā jomā.

Pilnīgi noteikti, pasts sniedz skaidrību par svarīgām atšķirībām starp maksājamiem un izdevumiem.

Galvenās ziņas ziņojuma beigās efektīvi apkopo galvenos punktus.