Vienreizēja maksājuma darījumi ir daļa no katra biznesa, taču tie notiek ļoti bieži. Dažos gadījumos maksājumi tiek aizturēti. Šāda veida ieraksts ir jāreģistrē, lai izvairītos no neskaidrībām nākotnē.

Visi šie darījumi tiek pārnesti uz grāmatvedību, kas kļūst par daļu no virsgrāmatas. Ja maksājums tiek atlikts nākotnē, tas tiek ierakstīts kā Kreditoru parādi.

Atslēgas

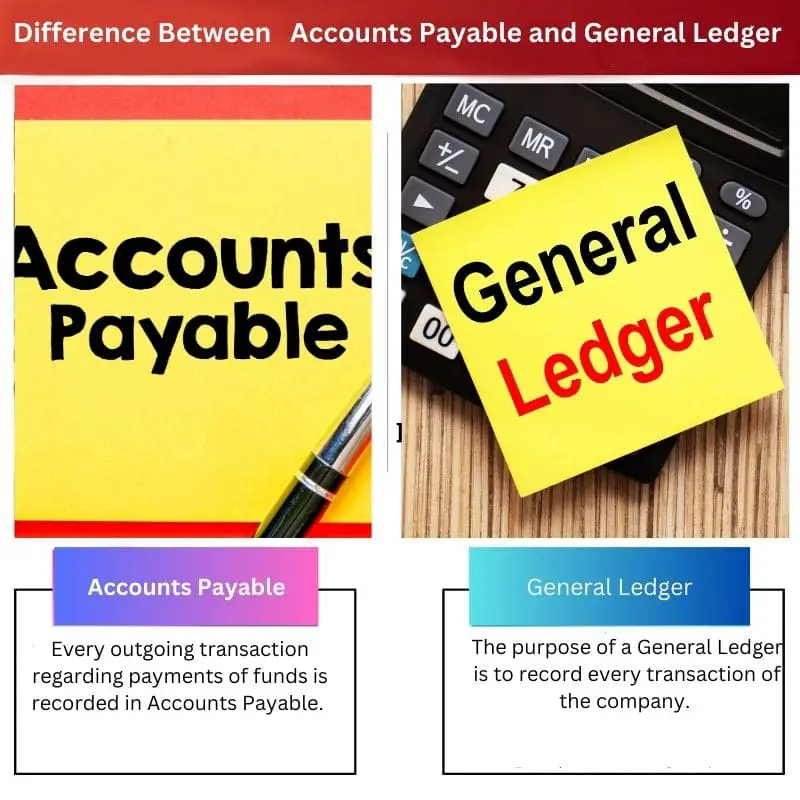

- "Konts maksājami" izseko naudu, ko uzņēmums ir parādā saviem piegādātājiem par saņemtajām precēm vai pakalpojumiem.

- Virsgrāmata ir uzņēmuma primārais grāmatvedības ieraksts, kas konsolidē visus finanšu darījumus.

- Abas ir būtiskas uzņēmuma grāmatvedības sistēmas sastāvdaļas, un kreditoru parādi ir virsgrāmatas apakškopa.

Kreditoru parādi pret virsgrāmatu

Kreditoru kontā (AP) tiek reģistrēti tikai darījumi, kas saistīti ar pārdevējs maksājumiem, savukārt Virsgrāmatā (GL) tiek reģistrēti visi uzņēmuma finanšu darījumi. AP ir GL apakšgrāmata, ko izmanto, lai izsekotu konkrētu darījumu informāciju. AP ir saistību konts, savukārt GL satur gan aktīvus, gan saistības.

Debitoru parādi attiecas uz parādu, kas pieder pārdevējiem un piegādātājiem īstermiņā un ilgtermiņā.

Kopumā tas ir firmas kreditora nodrošināts pagarinājuma termiņš noteiktas summas samaksai tuvākajā laikā. Maksājuma periods kreditoru parādos ir 30, 60 vai 90 dienu cikls.

Virsgrāmata attiecas uz grāmatvedības rīku, ko izmanto, lai pārbaudītu apakšgrāmatu, kontus, revīzijas un pārskatus. Visi finanšu dati tiek glabāti uzņēmuma Virsgrāmatā, kurā katrs debetēts-kredīta darījums ir norādīts trāpīgi.

To pieņem uzņēmums, kas darbojas, izmantojot divkāršā ieraksta grāmatvedības sistēmu.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Debitoru parādi | General Ledger |

|---|---|---|

| Norāda | Katrs izejošais darījums saistībā ar naudas līdzekļu maksājumiem tiek ierakstīts kreditoru parādos. | Virsgrāmatas mērķis ir reģistrēt katru uzņēmuma darījumu. |

| Veidi | Kreditoru parādi ir papildu virsgrāmata. | Virsgrāmata ir galvenā virsgrāmata, kas sastāv no kreditoru parādiem. |

| Nolūks | Kreditoru virsgrāmatas mērķis ir reģistrēt uzņēmuma vai firmas izejošos maksājumus. | Kreditoru parādi ir gan divkāršā, gan vienreizējā ieraksta sistēmu sastāvdaļa. |

| sistēma | Kreditoru parādi ir gan dubultās, gan vienreizējās ievades sistēmas sastāvdaļa. | Virsgrāmata ir tikai divkāršā ieraksta sistēmas daļa. |

| Darba | Kopējā kreditoru parādu summa tiek pārnesta uz Virsgrāmatu. | Virsgrāmata apkopo kopējo summu no katras apakšpozīcijas gala izlaidei. |

Kas ir kreditoru parādi?

Kreditoru parādi ir standarta darījums, kas notiek katrā organizācijā. Tāpat kā nozīmīgos uzņēmumos, regulāri maksājot par precēm, neapstrādāts materiāli un pakalpojumi nav iespējams. Šie maksājumi tiek veikti saskaņā ar organizācijas maksājumu ciklu.

Summa, ko uzņēmums ir parādā pret izejvielu piegādātāju, preču pārdevēju un citām trešajām personām, tiek ierakstīta virsgrāmatas pozīcijā Kreditori.

Piegādātāji veido rēķinus, un saņēmēji tos ieraksta savos grāmatas no kontiem. Tikmēr bizness notiek uz kredīta pamata.

Šie maksājumi uzņēmumiem tiek uzskatīti par īstermiņa parādiem. Organizācijai ir pienākums dzēst maksājamo summu abpusēji noteiktā maksājuma periodā.

Kopējā parāda summa tiek pārskaitīta uz Virsgrāmatu beigās līdz pabeigt bilanci vēlāk. Šie darījumi notika uzņēmumos, izmantojot modernu programmatūru, piemēram, SAP vai Tally.

Finanšu pārskatos kreditoru parādi ir iekļauti īstermiņa saistību pozīcijā.

Labākai izpratnei- Uzņēmums pērk apģērbu Mēteļu izgatavošanai 50 USD vērtībā, un ar šo izejvielu uzņēmums arī nodeva pavadzīme 50 dienu laikā samaksāt 60 USD.

Šis maksājums USD 50 apmērā ir jāveic 60 dienu laikā, un ieraksts jāreģistrē sadaļā Kreditori.

Kas ir Virsgrāmata?

Termins Virsgrāmata ir daļa no finanšu grāmatvedība kas reģistrē visus darījumus, kas notiek dažādās apakšpozīcijās.

Virsgrāmata iedala ierakstus no dažādām virsgrāmatām saistībās, aktīvos vai akcijās atbilstoši darījuma veidam. Šie galvenie uzdevumi tiek veikti saskaņā ar uzņēmuma izmantoto grāmatvedības programmatūru.

Tas darbojas uz katra darījuma dubultās ietekmes fenomenu: ja viens konts tiek debetēts, otrs ir jākreditē.

Šīs darījuma dubultās sekas tiek sauktas par žurnāls kas nosaka katra darījuma avotu un tā turpmākās sekas.

Nespeciālistu valodā tā ir katras atsevišķās virsgrāmatas kopsumma. Virsgrāmatā tiek izveidotas dažādas sadaļas, kas sastāv no kreditoriem, debitoriem, norēķinu kontiem, kreditoru parādiem un debitoru parādiem.

Saskaņā ar Virsgrāmatas rezultātiem, izmēģinājuma balanss ir sagatavots bilances pabeigšanai uz datumu, lai sniegtu skaidru priekšstatu par uzņēmuma pārskatiem.

Lai labāk izprastu Virsgrāmatu, pieņemsim, ka uzņēmums saņem USD 100 no pircējs par preču pārdošanu.

Šis darījums palielinās uzņēmuma aktīvus par USD 100 un samazinās debitoru parādu par USD 100. Ar šo šķietamo efektu Ģenerālgrāmata pabeidza savu uzdevumu grāmatvedībā.

Galvenās atšķirības starp kreditoru parādiem un virsgrāmatu

- Ārstēšana: Kreditoru parādos tiek apstrādāti tikai viena veida ieraksti, savukārt Virsgrāmatā tiek apstrādāti vairāki ieraksti.

- Atsauce: Kreditoru parādu ieraksti attiecas tikai uz kreditoriem, savukārt ieraksti Virsgrāmatā attiecas uz uzņēmuma kreditoriem un debitoriem.

- Informācija: Kreditoru parādu informācija ir ierobežota, savukārt Virsgrāmatā informācija ir visaptveroša.

- Output: Kreditoru parādu izvade kļūst par daļu no Virsgrāmatas, un Virsgrāmatas izvade kļūst par daļu no Virsgrāmatas Izmēģinājuma atlikums.

- Bilance: Bilanci nevar sagatavot ar Kreditoru parādiem, gluži pretēji Bilanci var sagatavot ar Virsgrāmatas palīdzību.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Ir lieliski redzēt šādu detalizētu saturu. Tas bagātina izpratni par sarežģītām grāmatvedības praksēm, un sniegtie reālie piemēri ir ļoti noderīgi.

Šajā rakstā ir sniegts lielisks kreditoru parādu un virsgrāmatas salīdzinājums. Tas efektīvi atspoguļo abu grāmatvedības aspektu nianses un nozīmi.

Tas ir ļoti informatīvs, tajā ir apskatīti visi kreditoru parādu un virsgrāmatas aspekti. Kā, jūsuprāt, mūsdienu grāmatvedības programmatūra ir ietekmējusi šos procesus?

Pilnīgi noteikti! Mūsdienu grāmatvedības programmatūra ir padarījusi šos procesus daudz vienkāršākus un pieejamus, ļaujot veikt labāku analīzi un lēmumu pieņemšanu.

Lielisks jautājums! Es uzskatu, ka mūsdienu grāmatvedības programmatūra ir pilnveidojusi procesus, padarot AP un GL vadību efektīvāku un paātrinājusi finanšu pārskatu sagatavošanu.

Esmu pārsteigts par sniegto detaļu un paskaidrojumu līmeni. Tas ir skaidrs un viegli saprotams.

Lai izskaidrotu šos jēdzienus, rakstnieks izmanto skaidru un kodolīgu rakstīšanas stilu apvienojumā ar dziļām zināšanām grāmatvedības jomā. Izcils darbs.

Lielisks izklāsts par to, kā kreditoru parādi salīdzinājumā ar virsgrāmatu. Aktīvi un pasīvi ir labi aprakstīti. Paldies.