Grāmatvedība ir plaša joma, kurā ir iesaistīts daudz žargona. Šī iemesla dēļ lielākā daļa cilvēku izvairās no tās prakses.

Labs piemērs ir gadījums ar debitoru parādiem un uzkrātajiem ienākumiem. Abas no tām būtībā ir organizāciju vērtība.

Tomēr tiem ir vairāki atšķirīgi faktori, kas ir jāsaprot precizitātes labad.

Atslēgas

- Debitoru parādi rodas, pārdodot preces vai pakalpojumus uz kredīta.

- Uzkrātie ienākumi ir ieņēmumi, kas gūti, bet par tiem vēl nav jāsaņem rēķins.

- Abi ir aktīvi, taču atšķiras pēc būtības, aprēķina un uzrādīšanas finanšu pārskatos.

Debitoru parādi pret uzkrātajiem ienākumiem

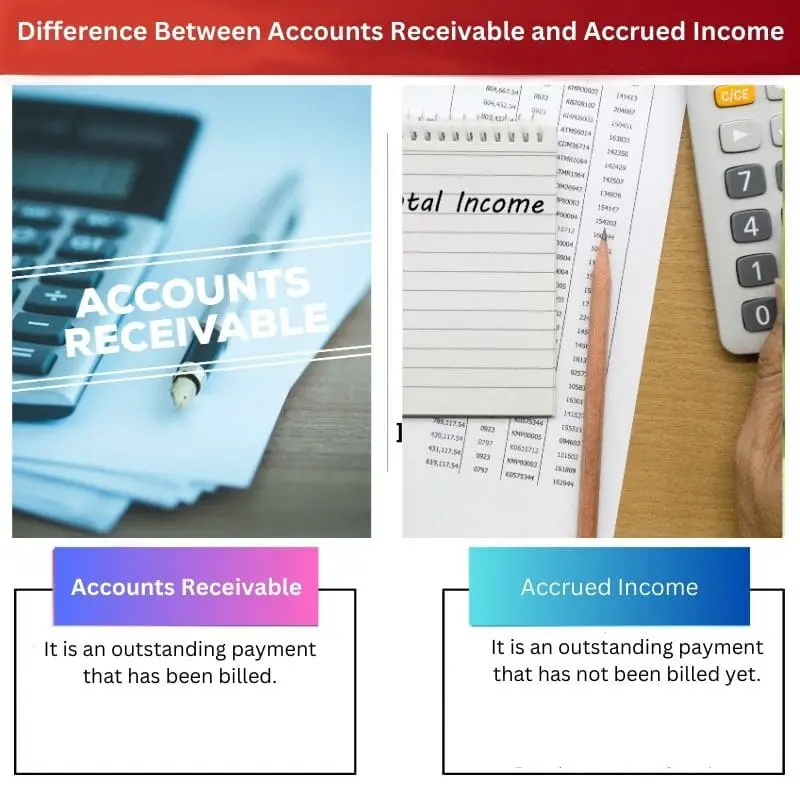

Starpība starp debitoru parādi un uzkrātie ienākumi ir tādi, ka debitoru parādi attiecas uz nenokārtotiem maksājumiem, kas nozīmē, ka uzņēmums klientiem ir izrakstījis rēķinu, bet viņi nav veikuši nekādus maksājumus, turpretim uzkrātie ienākumi attiecas uz summu, ko klienti sagaida, pat pirms oficiāla rēķina sastādīšanas.

Debitoru parādi ietver situāciju, kurā preces vai pakalpojumi ir nodoti klientiem. Turklāt viņiem ir uzrādīts arī oficiāls rēķins vai rēķins.

Tomēr klients vēl nav samaksājis summu, kas viņam bija jāsamaksā. Šajā gadījumā ir paredzēts, ka summa tiks saņemta, un tā tiek uzrādīta bilancē kā debitoru parādi.

Tikmēr uzkrātie ienākumi griežas ap līdzīgu situāciju. Taču šajā gadījumā preces vai pakalpojumi klientam ir nodoti, bet oficiāls rēķins vai rēķins netiek izrakstīts.

Atšķirībā no iepriekšējā, uzkrātie ienākumi tiek ierakstīti peļņas vai zaudējumu aprēķinā, tiklīdz uzņēmums ir izdarījis visu nepieciešamo, lai klients tos samaksātu.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Debitoru parādi | Uzkrātie ienākumi |

|---|---|---|

| Nozīme | Tas ir nenomaksāts maksājums, par kuru ir izrakstīts rēķins. | Tas ir nenomaksāts maksājums, par kuru vēl nav izrakstīts rēķins. |

| Konts | Tas ir aktīvu konts, kas atspoguļots bilancē. | Tas ir personīgais konts, kas atspoguļots bilancē. |

| Konotācija | Tas griežas ap naudu, kas ir nopelnīta un izrakstīta. | Tas griežas tikai ap nopelnīto naudu. |

| izpilde | Tā ir prasība, kuru var īstenot likumīgi. | Tā ir prasība, kuru nevar juridiski īstenot. |

| daba | Tas tiek atzīts un realizēts. | To atzīst, bet nerealizē. |

Kas ir debitoru parādi?

Debitoru parādi ir svarīgs jēdziens, kas tiek plaši izmantots grāmatvedības jomā. Parasti, kad uzņēmums pārdod preces vai pakalpojumus, tas ģenerē rēķinu.

Tā ir juridiska izpilde pret klientu, saskaņā ar kuru viņam ir jāmaksā par preču vai pakalpojumu patērēšanu. Ja uzņēmums ir izdarījis nepieciešamo no savas puses un ir sagatavojis arī rēķinu, bet vēl nav saņēmis maksājumu, to sauc par debitoru parādiem.

Debitoru parādi būtībā ir situācija, kad pārdevējs ir nopelnījis naudu un pircējam ir izsniegts rēķins. Tāpēc tas ir nenomaksāts maksājums.

Tas nozīmē, ka darījums ir atzīts un realizēts, jo abas puses ir informētas par situāciju.

Kad runa ir par ieraksta izdarīšanu uzņēmuma uzskaitē, debitoru parādi tiek uzskatīti par aktīvu kontu. Tas ir tāpēc, ka tas griežas ap naudu, kas ir parādā uzņēmumam.

Viņiem tas ir jāsaņem jebkurā gadījumā īstermiņā. Turklāt ieraksts tiek veikts bilancē, ja klients nav varējis samaksāt summu pirms termiņa beigām fiskālais gads.

Vairumā gadījumu apgrozījuma koeficients tiek aprēķināts un analizēts, lai pārbaudītu debitoru parādu summu.

Kas ir uzkrātie ienākumi?

Uzkrātie ienākumi griežas ap ļoti līdzīgu situāciju iepriekšējam. Ja pārdevējs, veicot pārdošanu, ir izdarījis visu no savas puses, bet nav izveidojis klientam rēķinu, summa, kas ir jāsaņem, tiek saukta par uzkrātajiem ienākumiem.

Tāpēc, atšķirībā no pirmās, pārdevējs nav veicis nekādu juridisku piespiedu izpildi.

Tas nozīmē, ka darījumu ir atzinuši pircējs un pārdevējs. Tomēr tas vēl nav realizēts, jo nav veikts oficiāls rēķins.

Pēc tam nesamaksātais maksājums tiek attēlots, veicot ierakstu par personīgo kontu bilancē.

Uzkrātie ienākumi tiek plaši izmantoti pakalpojumu nozarē, īpaši gadījumos, kad klientiem ir paredzēts saņemt un maksāt par precēm vai pakalpojumiem katru stundu.

Šādā situācijā rēķins formāli tiek sastādīts tikai tad, kad klients ir apmierināts un vairs nevēlas nodarboties ar darījumu. Līdz ar to visa summa, kas ir nopelnīta darījuma posmā pirms rēķina izrakstīšanas, ir uzkrātie ienākumi.

Kad rēķins ir noformēts un klients ir veicis maksājumu, uzkrātie ieņēmumi tiek norakstīts skaidrā naudā. Tas nozīmē, ka saskaņā ar uzskaiti klients ir samaksājis visas nodevas un pārdevējam vairs nav neviena nenokārtota maksājuma.

Galvenās atšķirības starp debitoru parādiem un uzkrātajiem ienākumiem

- Debitoru parādi ir nenomaksāts maksājums, par kuru ir izrakstīts rēķins, savukārt uzkrātie ienākumi ir nenomaksāts maksājums, par kuru rēķins vēl nav izrakstīts.

- Debitoru parādi ir aktīvu konts, kas atspoguļots bilancē, savukārt uzkrātie ienākumi ir personīgais konts, kas atspoguļots bilancē.

- Debitoru parādi griežas ap nopelnīto un rēķināto naudu, savukārt uzkrātie ienākumi ir tikai ap nopelnīto naudu.

- Debitoru parādi ir prasība, ko var īstenot likumīgi, turpretim uzkrātie ienākumi ir prasība, ko nevar likumīgi izpildīt.

- Debitoru parādi tiek atzīti un realizēti, savukārt uzkrātie ienākumi tiek atzīti, bet netiek realizēti.

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.