Termini “ienākumi” un “ieņēmumi” nosaka uzņēmuma, privātpersonas vai valsts finansiālo stāvokli.

Ienākumi attiecas uz neto peļņu pēc visu uzņēmuma, uzņēmuma, indivīda vai valsts izdevumu atskaitīšanas finanšu gada laikā.

No otras puses, ieņēmumi attiecas uz kopējo vai bruto peļņu, neatskaitot tās izdevumus.

Atslēgas

- Ieņēmumi ir kopējā summa, kas nopelnīta no pārdošanas vai pakalpojumiem, savukārt ienākumi ir peļņa pēc visu izdevumu atskaitīšanas.

- Uzņēmumi izmanto ieņēmumus, lai novērtētu uzņēmējdarbības rezultātus, savukārt ienākumi sniedz ieskatu rentabilitātē.

- Gan ieņēmumi, gan ienākumi ir būtiski finanšu analīzei, taču tie kalpo dažādiem mērķiem, novērtējot uzņēmuma veselību.

Ienākumi pret ieņēmumiem

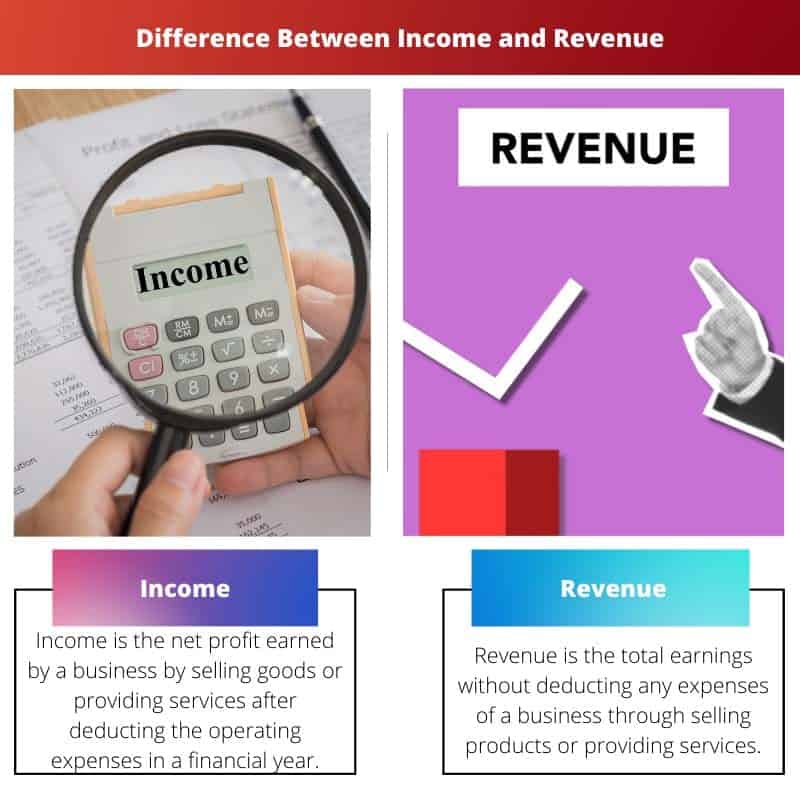

Ienākumi ir indivīda vai mājsaimniecības kopējie ienākumi pēc tam, kad ir atņemti visi viņu izdevumi noteiktā laika periodā. Ienākumi uzņēmumā vai uzņēmumā ir tīrā peļņa. Ieņēmumi ir kopējais ienākumu apjoms, ko uzņēmums guvis, pārdodot preces un pakalpojumus finanšu gadā.

Uzņēmuma ienākumi attiecas uz peļņu, ko tas guvis pēc visu finanšu gada izmaksu un izdevumu atskaitīšanas. To sauc arī par uzņēmuma finanšu pārskata “Neto peļņu”, “Neto ienākumiem” vai “Bottom line”.

Tas parāda pilnu uzņēmuma naudas plūsmas attēlu un ietver visus izdevumus.

Uzņēmuma ieņēmumi attiecas uz tā kopējiem ienākumiem, kas gūti no ikdienas darbības, ti, no preču vai sniegto pakalpojumu pārdošanas.

Uzņēmuma finanšu pārskatā to sauc arī par “augšējo līniju” vai “bruto pārdošanu”. Tas neparāda uzņēmuma faktisko finansiālo stāvokli.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Ienākumi | Ienākums |

|---|---|---|

| Nozīme | Ienākumi ir tīrā peļņa, ko uzņēmums gūst, pārdodot preces vai sniedzot pakalpojumus, atskaitot saimnieciskā gada darbības izdevumus. | Ieņēmumi ir kopējie ieņēmumi, neatskaitot nekādus uzņēmuma izdevumus, pārdodot produktus vai sniedzot pakalpojumus. |

| Aprēķins | Aprēķināts, no kopējiem ieņēmumiem atņemot kopējās izmaksas (darbības un citus izdevumus). | Aprēķina, saskaitot visu gada peļņu un peļņu vai reizinot pārdoto preču skaitu ar to cenu. |

| Pozīcija finanšu pārskatā | Grunts līnija | Augšējā līnija |

| Atkarīga | Finanšu gada ieņēmumi un izdevumi | Preču un pakalpojumu pārdošana vai ražošana finanšu gada laikā |

| Izmēri | Mazāki par ieņēmumiem | Vairāk nekā ienākumi |

Kas ir ienākumi?

Ienākumi ir mājsaimniecības, privātpersonas vai uzņēmuma kopējie ienākumi, neskaitot visus viņu izdevumus noteiktā laika periodā. Uzņēmumā tā ir uzņēmuma tīrā peļņa finanšu gadā.

To aprēķina, no kopējiem ieņēmumiem atņemot uzņēmuma kopējās izmaksas vai izdevumus finanšu gadā.

- Kopumā ir 3 ienākumu veidi:

• Aktīvie ienākumi – Kad ienākumi tiek gūti, noteiktu laiku strādājot, to sauc par aktīviem ienākumiem. Bijusī alga, alga, padomi, komisijas maksas utt.

• Portfeļa ienākumi – Ja ienākumus gūst no peļņas no ieguldījumiem, tad to sauc par portfeļa ienākumiem. Bijušās dividendes, procenti, honorāri utt.

• Pasīvie ienākumi– Ja ienākumus gūst uzņēmumi vai darbības, kurās mēs aktīvi neesam iesaistīti, tad to sauc par pasīvo ienākumu. Ex- īre, noma, peļņa no partnerattiecību biznesa utt. - Uzņēmums Tīrie ienākumi parāda visus savus guvumus un zaudējumus, jo visi izdevumi un zaudējumi tiek atskaitīti no kopējās peļņas. Tādējādi tas tiek parādīts valsts ienākumu pārskata vai finanšu pārskata apakšā.

Kas ir ieņēmumi?

Ieņēmumi ir kopējie ienākumi, ko uzņēmums gūst, ražojot preces vai sniedzot pakalpojumus finanšu gadā.

To aprēķina, kopējo uzņēmuma pārdoto preču skaitu reizinot ar katras preces cenu vai aprēķinot kopējo summu, kas nopelnīta, sniedzot noteiktus uzņēmuma vai privātpersonas pakalpojumus.

- Ir galvenokārt 2 ieņēmumu veidi -

• Pamatdarbības ieņēmumi-Tie ir ieņēmumi, ko uzņēmums gūst, veicot uzņēmuma pamatdarbības. Piemēram, pārdošanas ieņēmumi un pakalpojumu ieņēmumi.

• Ar pamatdarbību nesaistīti ieņēmumi — tie ir ieņēmumi, ko uzņēmums gūst no darbībām, kas nav tās pamatdarbības. Piemēram, Procentu ieņēmumi, Nomas ieņēmumi. - Ieņēmumus var klasificēt arī ekonomikas ziņā kā

• Kopējie ieņēmumi – Kopējie ieņēmumi ir uzņēmuma ienākumu, ieņēmumu un pārdošanas apjoma summa. Tas ir arī daudzveidīgs cenas un izlaides ziņā.

• Vidējie ieņēmumi – Vidējie ieņēmumi ir ieņēmumi, kas gūti, pārdodot vienu preces vienību.

• Robežieņēmumi-Robežieņēmumi ir ieņēmumi, kas gūti, pārdodot papildu preces vienību. To sauc arī par kopējo ieņēmumu izmaiņām, pārdodot papildu vienību.

Galvenās atšķirības starp ienākumiem un ieņēmumiem

Galvenā atšķirība starp ienākumiem un ieņēmumiem ir tā. Kad uzņēmums kaut ko nopelna, to sauc par ieņēmumiem, un, ja no ieņēmumiem tiek atskaitītas ražošanas un pārdošanas procesa izmaksas un izdevumi, tos sauc par ienākumiem.

- Ienākumi ir neto vērtība, savukārt ieņēmumi ir bruto vērtība.

- Ienākumi parāda uzņēmuma, privātpersonas vai mājsaimniecības faktisko peļņu vai ienākumus. Lai gan ieņēmumi neparāda precīzu uzņēmuma peļņu, tie parāda tikai tā nopelnīto bruto vērtību.

- Ieņēmumos nav iekļauti visi uzņēmuma darbības izdevumi noteiktā periodā. No otras puses, ieņēmumos ir iekļauti visi uzņēmuma darbības izdevumi noteiktā periodā.

- Ienākumus var aprēķināt, no kopējiem ieņēmumiem atņemot kopējos izdevumus. Gluži pretēji, ieņēmumus var gūt, reizinot pārdoto produktu skaitu ar to pārdošanas cenu. Neto ienākumos tiek iekļauti arī ienākumi no citiem avotiem, piemēram, lūžņu pārdošanas, peļņa no tehnikas pārdošanas un citi dažādi ienākumi.

- Vēl viens ienākumu termins ir “apakšējā rinda”, kas nozīmē, ka tie atrodas uzņēmuma finanšu pārskatu apakšā. Un ieņēmumus sauc arī par “augšējo līniju”, kas nozīmē, ka tie pastāv uzņēmuma finanšu pārskatu pirmajā rindā.

- https://www.tandfonline.com/doi/abs/10.1080/17449480.2012.664395

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/conlr25§ion=9

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Manuprāt, šeit sniegtā informācija ir ļoti izglītojoša. Tas sniedz vērtīgu ieskatu finanšu un grāmatvedības pasaulē.

Patiešām, Reinolds. Detalizētā salīdzināšanas tabula patiešām palīdz izprast ienākumu un ieņēmumu nianses.

Šajā rakstā ir sniegts skaidrs un kodolīgs ienākumu un ieņēmumu skaidrojums, kas ļauj viegli saprast atšķirības starp šiem diviem finanšu noteikumiem.

Pilnīgi piekrītu, Batler. Raksts lieliski palīdz vienkāršot sarežģītas finanšu koncepcijas plašākai auditorijai.

Raksts labi izskaidro ienākumu un ieņēmumu tehniskās detaļas. Tas ir lielisks resurss tiem, kas vēlas paplašināt savas finanšu zināšanas.

Pilnīgi noteikti, Emma. Īpaši saprotams ir dažādu ienākumu veidu un ieņēmumu sadalījums.

Es nevarēju vairāk piekrist. Šis raksts ir vērtīgas finanšu informācijas krātuve.

Šis raksts ir neticami informatīvs un sniedz rūpīgu ienākumu un ieņēmumu pārbaudi. Tā ir obligāta lasāmviela ikvienam, kuru interesē finanses.

Es nevarētu vairāk piekrist, Sgrej. Paskaidrojumu skaidrība ir apsveicama.

Manuprāt, šī raksta tonis ir pārāk akadēmisks un tam trūkst praktiska pielietojuma. Tas varētu gūt labumu no vairākiem reāliem piemēriem.

Esmu nedaudz vīlies par to, ka šajā rakstā trūkst padziļinātas analīzes. Tas šķiet pārāk vienkāršots tiem, kam ir dziļāka izpratne par finansēm.

Šis raksts nespēj aptvert ienākumu un ieņēmumu sarežģītību, un jēdzieni ir pārāk vienkāršoti. Tas nav tik visaptverošs, kā tiek apgalvots.

Lai gan raksts veic pienācīgu darbu, izskaidrojot ienākumus un ieņēmumus, tam trūkst saistošas kvalitātes, kas patiesi paaugstinātu tā saturu.

Piekrītu, Eden. Tas vairāk šķiet kā mācību grāmatas fragments, nevis saistošs finanšu literatūras gabals.