Crediteuren verwijst naar een omstandigheid waarin een klant betaling voor een openstaand bedrag aan een leverancier indient. Het is een lopende verplichting in de boeken van een klant.

Een soort wisselbrief is facturering, ook wel een te betalen wissel genoemd. De cliënt of betrokkene is van de houder een bepaald geldbedrag verschuldigd, dat op een bepaalde vervaldatum moet worden betaald.

Key Takeaways

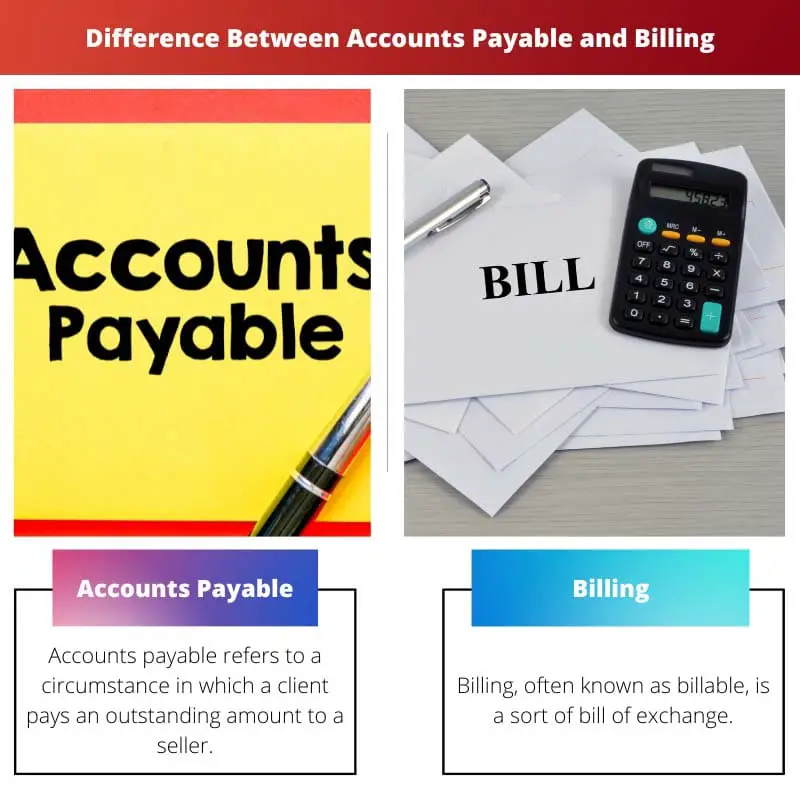

- Crediteuren vertegenwoordigen het bedrag dat een bedrijf aan zijn leveranciers verschuldigd is voor goederen of diensten, terwijl facturering betrekking heeft op het uitgeven van facturen aan klanten voor geleverde producten of diensten.

- Crediteuren zijn een verplichting op de balans van het bedrijf, terwijl facturering debiteuren genereert, een actief.

- Crediteurenbeheer omvat het volgen en betalen van openstaande facturen, terwijl factureringsbeheer zich richt op het maken, verzenden en volgen van klantfacturen.

Crediteuren versus facturering

Het verschil tussen Accounts Payable en Facturering is dat de te betalen rekeningen niet altijd alle te betalen rekeningen vertegenwoordigen. Alle transacties op de lopende rekening worden vertegenwoordigd door Crediteuren, wat wordt weerspiegeld in het saldo van de gebruiker als kortlopende verplichtingen. Integendeel, alle facturering die wordt gedaan, resulteert in een reeks wettelijk afdwingbare schulden, die wordt vertegenwoordigd door het saldo van de crediteuren. Rekeningen die verband houden met financiële overzichten worden vastgelegd in een afzonderlijk subboek, het te betalen rekeningenboek.

Crediteuren verwijst naar een omstandigheid waarin een klant een openstaand bedrag aan een verkoper betaalt. Het is een lopende verplichting in het boek van een klant.

Crediteuren hebben geen vaste vervaldatum. Omdat het rekeningsaldo een openstaand bedrag is, kan de looptijd worden bepaald op basis van de ontvangen krediettermijn.

Gebruikers en klanten maken accounts op factuur bonnen voor servicebontransacties en op het moment van aankoop van producten.

Facturering, ook wel factureerbaar genoemd, is een soort van wissel. De betrokkene, of klant, is de houder een bepaald bedrag verschuldigd dat op een bepaalde vervaldatum verschuldigd is.

Facturering heeft zowel vooraf bepaalde als vaste vervaldata. Het is ook een fysiek document dat wordt verhandeld. Facturering vindt plaats wanneer een klant of koper de contributie aan een verkoper op een specifieke datum accepteert.

Wanneer deze waarde echter niet wordt betaald, stijgt deze. Facturering wordt strikt beheerst door de voorschriften die verhandelbare instrumenten beheersen.

Vergelijkingstabel

| Parameters van vergelijking: | Accounts Payable | Facturatie Gegevens |

|---|---|---|

| Vertegenwoordigd door | Evenredige rekeningen | Betaalbaar saldo van rekeningen. |

| Situatie | Indicatie van openstaand bedrag aan een verkoper, door de klant als betaling. | De klant is de houder een bepaald bedrag verschuldigd. |

| Vervaldatum | Niet specifiek | specifiek |

| Geëxploiteerd onder | Jurisdictiewetten hebben betrekking op algemene contracten. | Jurisdictiewetten regelen verhandelbare instrumenten. |

| Gerapporteerd als | Kortlopende schulden | Te betalen rekeningen |

Wat is crediteurenadministratie?

Crediteuren worden strikt beheerst door jurisdictieregels die van toepassing zijn op alle algemene transacties. Alle te betalen rekeningen worden niet altijd weerspiegeld door de rekeningen die verschuldigd zijn.

Alle transacties met betrekking tot de lopende rekening worden vertegenwoordigd door Crediteuren, die worden weerspiegeld als kortlopende verplichtingen in het saldo van de gebruiker.

Omdat het rekeningsaldo een openstaand bedrag is, kan de looptijd worden berekend aan de hand van de ontvangen krediettermijn.

De crediteuren worden door gebruikers en klanten betaald op factuurbewijzen voor serviceontvangsttransacties en op het moment van aankoop van artikelen.

Crediteuren verwijst naar een omstandigheid waarin een klant een uitstaand bedrag aan een verkoper aangeeft als betaling. Het is een kortlopende verplichting in het boek van een klant. De vervaldata van de te betalen rekeningen zijn niet altijd nauwkeurig.

Wat is facturering?

Het te betalen saldo van rekeningen vertegenwoordigt de wettelijk afdwingbare schuld die is ontstaan door alle facturering die is gedaan.

Het overzicht van rekeningen die verband houden met de openbaarmaking van financiële overzichten wordt bewaard in een afzonderlijk ondergeschikt boek, een te betalen rekeningenboek genoemd.

Het is ook een fysiek document dat wordt verhandeld. Facturering vindt plaats wanneer de contributie aan een verkoper op een specifieke datum door de klant of koper wordt geaccepteerd.

Wanneer deze waarde echter niet wordt betaald, stijgt deze. De jurisdictieregels die van toepassing zijn op verhandelbare instrumenten worden nauwgezet gevolgd als het gaat om facturering.

Facturering, ook wel wissel genoemd, is een soort wissel. De betrokkene, of cliënt, is van de houder een bepaald geldbedrag verschuldigd, dat op een bepaalde vervaldatum moet worden betaald.

Facturering heeft daarentegen zowel vooraf bepaalde als vaste vervaldata.

Belangrijkste verschillen Crediteuren en facturering

- Naar crediteuren wordt verwezen als een situatie van indicatie van een uitstaand bedrag aan een verkoper door de klant als een betaling. In het boek van een klant is het een kortlopende schuld. Aan de andere kant is facturering of te betalen rekening een soort wissel. Hier is de betrokkene of de klant de houder een bepaald geldbedrag verschuldigd dat op een bepaalde vervaldatum verschuldigd is.

- De vervaldatum van de te betalen rekeningen is niet strikt specifiek. De looptijd kan worden berekend op basis van de ontvangen kredietperiode, aangezien het rekeningsaldo een openstaand bedrag is. Aan de andere kant, in het geval van facturering, heeft het zowel vooraf bepaalde als vaste vervaldata. Het is ook een fysiek document dat wordt uitgewisseld.

- De crediteuren worden door de gebruikers en klanten op een factuurbewijs vermeld voor transacties met ontvangstbewijzen en op het moment van aankoop van goederen. Aan de andere kant ontstaat er facturering wanneer de consument of koper de contributie aan een verkoper op een bepaalde datum accepteert. Deze waarde stijgt echter als er niet wordt betaald.

- Crediteurenadministratie wordt strikt beheerd onder de jurisdictie van jurisdictiewetten, die betrekking hebben op algemene contracten. Aan de andere kant wordt facturering strikt uitgevoerd volgens de jurisdictiewetten die van toepassing zijn op verhandelbare instrumenten.

- Alle te betalen rekeningen worden niet noodzakelijkerwijs vertegenwoordigd door de overeenkomstige rekeningen die betaalbaar zijn. Aan de andere kant vormt alle facturering die wordt gedaan een reeks wettelijk afdwingbare schulden, die wordt weergegeven door het te betalen saldo van de rekeningen.

- Alle transacties met betrekking tot de lopende rekening worden weergegeven via Crediteuren en worden in de balans van de gebruiker gerapporteerd als kortlopende verplichtingen. Aan de andere kant wordt bij de openbaarmaking van de rekeningen met betrekking tot financiële overzichten het record bewaard in een apart ondergeschikt boek dat een te betalen rekeningenboek wordt genoemd.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Laatst bijgewerkt: 16 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.