Beide personen houden zich als koper of verkoper bezig met handel. Oorspronkelijk werden goederen en diensten rechtstreeks tussen twee mensen uitgewisseld of via ruilhandel.

Het werd soms handel genoemd. Geld werd vervolgens gemunt als een veiling en vervolgens werden credits gekocht.

Dit resulteerde in de complicatie van de handel en de introductie van boekhoudprocessen die individuen en bedrijven in staat stellen om hun kosten correct te behandelen en, in het geval van kredietgebruikers, schulden of schulden.

Het beheer van deze rekeningen omvat een sterke kennis van boekhoudprincipes en de economie van het bedrijf. Deze rekeningen kunnen in een organisatie worden gebruikt om het bedrijf te helpen een meer samenhangend kassaldo op te bouwen en tegelijkertijd aandelen aan te moedigen om te worden verkocht voor winst op korte termijn.

Key Takeaways

- Te betalen verwijst naar een bedrag dat een persoon of organisatie aan een andere partij verschuldigd is. De kosten worden daarentegen gemaakt door een persoon of organisatie tijdens het zakendoen.

- Te betalen wordt als een verplichting op de balans opgenomen, terwijl kosten als kosten in de resultatenrekening worden geregistreerd.

- Betaalbaar is later, terwijl de kosten worden betaald op het moment van aankoop.

Te betalen versus onkosten

Te betalen is het geldbedrag dat het bedrijf of de onderneming aan de schuldeisers moet betalen. Wanneer een bedrijf een lening leent om goederen of diensten te kopen, wordt deze ook als betaalbaar op de balans toegevoegd. De term 'kosten' kan worden gebruikt om de uitgaven te definiëren. Huur of inkomen zijn voorbeelden van uitgaven. Een banklening wordt ook als een uitgave beschouwd.

Een schuld betekent een bestaande verplichting of lening die moet worden afgewikkeld volgens de voorwaarden waarover door alle partijen is onderhandeld. Voorbeelden hiervan zijn elektriciteitskosten, kabelrekeningen en telefoonrekeningen, waarvoor gebruikers al verplicht zijn om de service te gebruiken en later een vergoeding krijgen.

Het spectrum van te betalen betalingen in de branche is breder en complexer. Facturen en cheques worden gebruikt en kranten worden bewaard waarin alle schulden worden vermeld.

Uitgaven zijn de betaling van geld voor goederen en diensten aan een ander individu. Er worden kosten in rekening gebracht wanneer u de huur betaalt of voedsel, drugs, auto's of kleding koopt.

In het bedrijfsleven en de boekhouding verwijst een last naar de kosten van het genereren van inkomsten die in contanten of waarde aan een andere persoon of een bedrijf in rekening worden gebracht. Het veroorzaakt een daling van de waarde van een bedrijf en een overname van verplichtingen.

Vergelijkingstabel

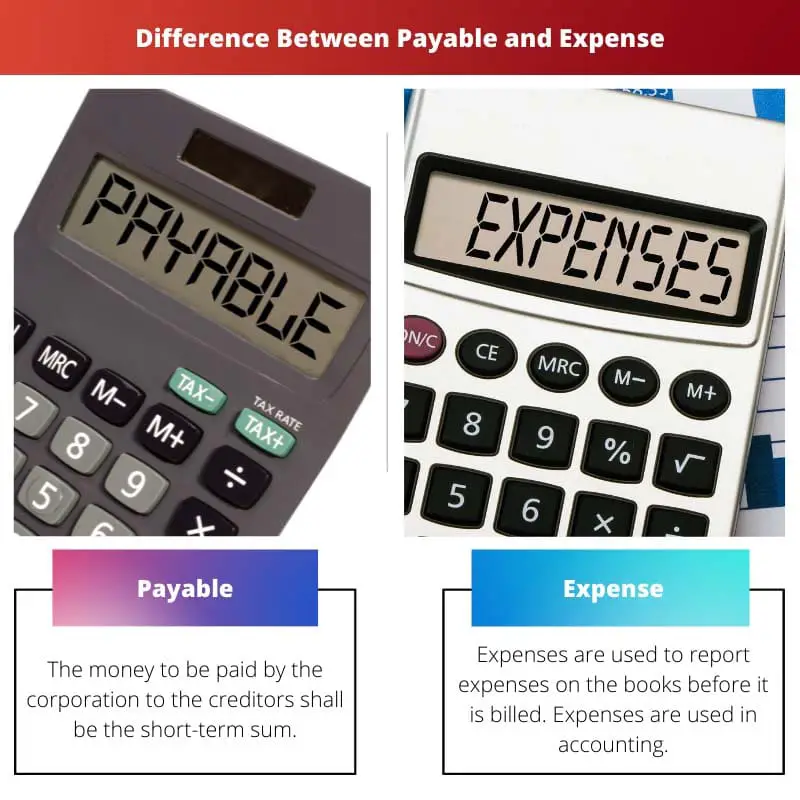

| Parameters van vergelijking: | betaalbaar | Kosten |

|---|---|---|

| Betekenis | Het geld dat door de vennootschap aan de schuldeisers moet worden betaald, is het bedrag op korte termijn. | Uitgaven worden gebruikt om uitgaven in de boeken te rapporteren voordat deze worden gefactureerd. Kosten worden gebruikt in de boekhouding. |

| Voorval | Betaalbaar vindt alleen plaats wanneer tegoed is gekocht. | In beide organisaties worden onkosten gebruikt. |

| Voorbeeld | Alleen stukken die verschuldigd zijn aan schuldeisers zijn opeisbaar. | Huur, inkomen, rente op bankleningen. |

| Balans | Deze betalingen zijn een integraal onderdeel van de dagelijkse routine en worden op de balans als betaalbaar beschouwd. | Uitgaven zijn periodiek en worden geclassificeerd als Uitgaven als de bestaande schuld op de balans. |

| Tegenpartij | De kosten worden betaald aan personeel en banken. | Deze kosten worden alleen gerapporteerd als de crediteuren zijn betaald. |

Wat is te betalen?

De te betalen kosten omvatten alle kosten die voortvloeien uit krediettransacties door leveranciers/verkopers van producten of diensten. Huidige verplichtingen zijn opeisbaar en vervallen binnen 12 maanden na de transactiedatum.

In saldi omvatten de meest voorkomende niet-financiële kosten baten, lonen, rente en royalty's.

Beide kosten gemaakt door het kopen van krediet voor producten of diensten van leveranciers zijn inbegrepen in rekeningen betalen. Huidige verplichtingen die op korte termijn moeten worden opgebouwd, zijn crediteuren.

Dit concept wordt gebruikt om de kortlopende schuld van een onderneming te beschrijven die moet worden afgesloten om wanbetaling binnen een bepaalde periode te voorkomen.

In het geval van balansen omvatten niet-financiële kosten die ook in de groepering worden gebruikt, lonen, vergoedingen, rente en royalty's. De crediteuren worden op een balans vermeld wanneer het bedrijf goederen of diensten in bruikleen koopt.

Alleen documenten die verschuldigd zijn aan leners worden gebruikt in de crediteurenadministratie.

Wat is kosten?

Het woord wordt gebruikt om op te bouwen. Als een onderneming kosten maakt, betekent dit dat er een groeiend aandeel openstaande rekeningen is.

Het accrual accounting principe zegt dat alle in- en uitstromen geregistreerd moeten worden. Of er nu echt contant wordt betaald of niet, dit wordt gedaan.

Dat is het meest erkend in de rekeningen vóór de factuur.

Voorbeelden zijn diensten die een hele maand zijn gebruikt maar aan het einde van de maand zijn verkregen. Werknemers werken de hele tijd, maar betalen het personeel aan het eind.

Verbruik van diensten en goederen, maar geen ingediende factuur. Bij het afsluiten van de financiële periode en de aanpassing van de boekingen die nodig zijn om de lopende kosten weer te geven, worden de toegerekende kosten op de balans gerapporteerd.

Dit komt omdat deze uitgaven altijd moeten worden gemeten en bijgewerkt om na ontvangst van rekeningen het volledige bedrag te dekken. Er zijn meestal kosten zoals huur, bankleningen en salarissen waar elke maand betalingen worden gedaan.

Geaccumuleerde kosten, of gecumuleerde verplichtingen, worden in de loop van de tijd geaccumuleerd. Het deel van de openstaande rekeningen neemt toe naarmate een bedrijf kosten incasseert.

Belangrijkste verschillen tussen te betalen en onkosten

- Uitgaven zijn een boekhoudkundige term waarin de uitgaven in het grootboek worden gerapporteerd voordat ze in rekening worden gebracht, terwijl schulden het geld zijn dat door de onderneming moet worden betaald en op korte termijn aan de schuldeisers moeten worden betaald.

- Kosten zijn periodiek en worden geclassificeerd als kosten als de bestaande schuld op de balans, terwijl te betalen als een bestaande verplichting op de balans deel uitmaakt van de dagelijkse bedrijfsvoering.

- Uitgaven worden in beide organisaties gebruikt, terwijl betaling alleen plaatsvindt wanneer krediet is gekocht.

- Onkosten zijn items die u verschuldigd bent, maar er zijn een tijdlang geen facturen, terwijl de facturen van het bedrijf moeten worden betaald.

- Tegen het einde van het boekjaar worden de uitgaven op de balans gerealiseerd en onthouden door de aanpassing van journaalboekingen, terwijl de op de balans geboekte schulden de zakelijke aankopen van goederen of diensten in contanten zijn.

Laatst bijgewerkt: 20 juni 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De post biedt een uitgebreide uitleg van schulden en kosten, en verduidelijkt hun belang in financiële transacties en boekhoudprincipes.

Absoluut, de post dient als een informatieve bron voor het verduidelijken van de concepten betaalbaar en onkosten.

De post is inderdaad inzichtelijk voor het begrijpen van de financiële implicaties van schulden en onkosten.

De post biedt een uitgebreid overzicht van schulden en uitgaven, waarbij de nadruk wordt gelegd op hun betekenis voor zakelijk en financieel beheer.

De post gaat effectief in op de betekenis van betaalbaar en onkosten, met de nadruk op het gebruik ervan in boekhouding en financieel beheer.

De vergelijkingstabel is behoorlijk inzichtelijk in het benadrukken van de verschillen tussen de twee concepten.

De diepgaande uitleg van wat een uitgave en een te betalen bedrag is, is gunstig voor zowel studenten als professionals.

Daar ben ik het mee eens. De post definieert niet alleen de termen, maar legt ook hun betekenis uit in boekhoudpraktijken.

Absoluut, de post biedt waardevolle kennis voor iedereen die financieel management wil begrijpen.

De post legt op effectieve wijze de fijne kneepjes van betaalbaarheid en onkosten uit, en werpt licht op hun belang in bedrijfsactiviteiten en financiële rapportage.

De vergelijking van schulden en uitgaven biedt inderdaad een uitgebreid inzicht in hun rol in het financieel beheer.

Absoluut, de post verwoordt de betekenis van deze financiële termen in organisaties.

De gedetailleerde uitleg van betaalbaarheid en onkosten is inzichtelijk en biedt waardevolle kennis voor personen die geïnteresseerd zijn in boekhouding en economie.

Daar ben ik het mee eens. Het artikel schetst effectief de betekenis van betaalbaarheid en kosten in boekhoudpraktijken.

Het artikel geeft een uitgebreide uitleg van de concepten betaalbaar en onkosten, evenals hun belang in zaken en boekhouding.

Het is inderdaad zeer informatief en nuttig voor degenen die geïnteresseerd zijn in boekhouding en economie.

Het is waar dat de post een goede bron kan zijn voor studenten of professionals die een dieper inzicht willen krijgen in deze financiële concepten.

Het onderscheid tussen te betalen en onkosten is goed geïllustreerd, waardoor duidelijkheid ontstaat over het voorkomen ervan en de rapportage ervan in de boekhouding.

Het artikel is inderdaad een waardevol naslagwerk voor het begrijpen van de complexiteit van financiële rekeningen en hun implicaties.

De post doet uitstekend werk bij het vergelijken van betalingen en uitgaven, en biedt duidelijke inzichten in hun onderscheid en relevantie.

De vergelijkingstabel is met name handig voor het begrijpen van de kenmerken van betaalbaar en onkosten.

Het concept van betaalbaarheid en onkosten wordt duidelijk uitgelegd in de post, wat handig is voor mensen die hun kennis op dit gebied willen verbeteren.

Absoluut, de post geeft duidelijkheid over de belangrijke verschillen tussen betaalbaar en onkosten.

De belangrijkste punten aan het einde van het bericht vatten de belangrijkste punten effectief samen.