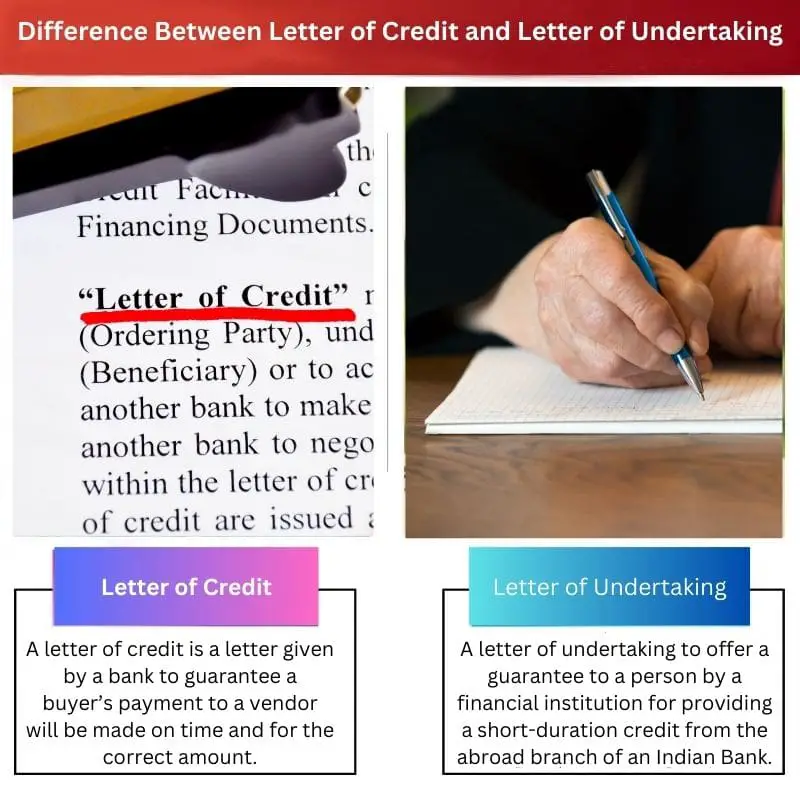

Een Letter of Credit is een financieel document uitgegeven door een bank dat de betaling van een koper aan een verkoper garandeert als aan bepaalde criteria wordt voldaan. Aan de andere kant is een Letter of Undertaking een belofte van de ene partij aan de andere, meestal een bank, om een toezegging of verplichting na te komen, vaak gebruikt bij handelstransacties als een vorm van garantie of zekerheid.

Key Takeaways

- Een kredietbrief is een financieel instrument uitgegeven door een bank of financiële instelling dat de betaling van een bepaald bedrag aan een begunstigde garandeert, op voorwaarde dat de begunstigde aan bepaalde voorwaarden voldoet; een verbintenisverklaring is een formeel, juridisch bindend document waarin een partij zich ertoe verbindt specifieke verplichtingen of verantwoordelijkheden na te komen.

- Letters of credit worden voornamelijk gebruikt bij internationale handelstransacties om de betaling tussen kopers en verkopers te verzekeren. Daarentegen kunnen verbintenisbrieven in verschillende contexten worden gebruikt, waaronder financiële transacties, contractuele overeenkomsten en juridische geschillen.

- Zowel kredietbrieven als verbintenisbrieven dienen als garanties, maar kredietbrieven zijn gericht op het garanderen van betaling, terwijl verbintenisbrieven bredere toezeggingen en verplichtingen inhouden.

Letter of Credit versus Letter of Undertaking

Het verschil tussen een Letter of Credit en een Letter of Undertaking is dat hoewel beide nuttig zijn in de internationale handel, een Letter of Credit betrouwbaarder en veiliger is. Toch brengt een verbintenisbrief kansen op fraude met zich mee.

A kredietbrief en een verbintenisverklaring zijn twee methoden om het transactieproces tussen partijen uit twee landen te vergemakkelijken. A kredietbrief kan worden opgevat als een middel om een bankgarantie te stellen aan de verkoper tegen een tijdige correcte betaling.

Er wordt een verbintenisverklaring opgesteld om zekerheid te bieden tegen betaling van het eerder overeengekomen bedrag aan de bestemmingspartij, maar er zal geen formeel contract zijn.

Vergelijkingstabel

| Kenmerk | Letter of Credit (LC) | Letter of Undertaking (LOU) |

|---|---|---|

| Definitie | A document uitgegeven door een bank het garanderen van betaling aan een verkoper als de koper zijn verplichtingen in een transactie niet nakomt. | A document uitgegeven door een bedrijf beloven een bepaalde verplichting jegens een andere partij na te komen, maar zonder dat er sprake is van een bankgarantie. |

| Uitgevende partij | Bank | Bedrijf (koper of verkoper) |

| Garantie | Biedt een sterke betalingsgarantie vanwege de betrokkenheid van de bank. | Biedt een zwakkere garantie omdat het uitsluitend afhankelijk is van de belofte van het uitgevende bedrijf. |

| Voordelen voor verkoper | Vermindert het risico op niet-betaling en biedt een betrouwbare betalingsbron. | Mag bieden enige zekerheid van vervulling, maar de verkoper draagt Hoger risico vergeleken met een LC. |

| Voordelen voor koper | Biedt flexibiliteit en potentieel lagere kosten vergeleken met een LC. | Kan worden gebruikt in situaties waarin een LC niet vereist is of niet beschikbaar. |

| Kosten | Over het algemeen duurder als gevolg van de betrokkenheid van de banken en de risicobeoordeling. | Meestal minder duur dan een LC. |

| Use cases | Internationale handel: Wordt gebruikt om de betaling voor goederen en diensten over de grenzen heen te garanderen. | Binnenlandse transacties: Gebruikt in verschillende situaties, zoals het garanderen van huurbetalingen, prestatiegaranties of het nakomen van contracten. |

| Juridische afdwingbaarheid | Zeer afdwingbaar als gevolg van de betrokkenheid van een bank en gevestigde handelsfinancieringsregels. | Minder afdwingbaar omdat het uitsluitend afhankelijk is van het vermogen en de bereidheid van de uitgevende onderneming om haar beloften na te komen. |

Wat is een kredietbrief?

Structuur en betrokken partijen

- Uitgevende bank: De bank die op verzoek van de koper de Letter of Credit afgeeft en de verplichting op zich neemt om aan de verkoper te betalen op vertoon van conforme documenten.

- Begunstigde/verkoper: De partij aan wie de Letter of Credit is gericht, meestal de exporteur of verkoper van goederen of diensten. De begunstigde ontvangt een betaling zodra hij aan de voorwaarden in de LC voldoet.

- Aanvrager/koper: De partij die de uitgifte van de Letter of Credit aanvraagt bij de uitgevende bank. De aanvrager is doorgaans de importeur of koper van goederen of diensten en neemt de verantwoordelijkheid op zich voor het terugbetalen van de betaling aan de begunstigde aan de uitgevende bank.

Soorten kredietbrieven

- Herroepbare LC: Kan door de uitgevende bank worden gewijzigd of geannuleerd zonder voorafgaande kennisgeving aan de begunstigde. Dit type LC wordt zelden gebruikt in de internationale handel vanwege het risico dat het met zich meebrengt voor de verkoper.

- Onherroepelijke LC: Biedt meer zekerheid voor de begunstigde omdat het niet kan worden gewijzigd of geannuleerd zonder de toestemming van alle betrokken partijen, inclusief de begunstigde.

- Bevestigde LC: Er is een tweede bank bij betrokken, meestal in het land van de begunstigde, die een aanvullende betalingsgarantie biedt. Dit type LC biedt de verkoper meer zekerheid, vooral in gevallen waarin de kredietwaardigheid van de uitgevende bank in het geding is.

Proces van kredietbrief

- Uitgifte: De koper en verkoper komen de voorwaarden van de transactie overeen, inclusief het type en de voorwaarden van de LC. De koper vraagt de uitgevende bank om de LC uit te geven ten gunste van de verkoper, waarin de verkoopvoorwaarden worden beschreven.

- Presentatie van documenten: De verkoper verzendt de goederen of levert de diensten volgens de voorwaarden van de LC en dient de vereiste documenten (zoals facturen, vrachtbrief, keuringscertificaten) in bij de uitgevende bank via zijn eigen bank (indien nodig).

- Betaling: Na verificatie dat de gepresenteerde documenten voldoen aan de voorwaarden van de LC, voert de uitgevende bank een betaling uit aan de begunstigde of honoreert de LC. Als er verschillen worden aangetroffen, kunnen de documenten worden afgewezen en moet de verkoper deze mogelijk corrigeren voordat de betaling kan worden gedaan.

Wat is een verbintenisverklaring?

Doel en reikwijdte

- Garantie van prestaties: Een LoU dient als garantie van de uitgevende partij aan de ontvanger dat aan bepaalde verplichtingen zal worden voldaan zoals overeengekomen in het onderliggende contract of de onderliggende overeenkomst.

- Risk Mitigation: Het helpt de risico's die gepaard gaan met niet-nakoming of wanbetaling te beperken door een formele toezegging te doen om verantwoordelijkheden na te komen, waardoor het vertrouwen tussen de bij de transactie betrokken partijen wordt bevorderd.

Betrokken partijen en structuur

- Uitgevende partij: De entiteit die de LoU uitgeeft, wat een bank, bedrijf of individu kan zijn, gaat de verplichting op zich die in het document wordt beschreven. Deze partij neemt de verantwoordelijkheid op zich voor het nakomen van de belofte uit de LoU.

- Ontvanger: De partij aan wie de LoU is gericht, vaak de begunstigde van de onderneming. De ontvanger vertrouwt op de LoU als een vorm van zekerheid dat aan bepaalde verplichtingen zal worden voldaan zoals gespecificeerd.

Soorten verbintenisverklaringen

- Financiële onderneming: In de banksector kan een LoU betrekking hebben op een financiële instelling die een garantie of toezegging doet aan een andere bank of entiteit met betrekking tot financiële transacties of verplichtingen. Een bank kan bijvoorbeeld een LoU afgeven om een lening of kredietovereenkomst voor een klant te faciliteren.

- Prestatiegarantie: In contractuele overeenkomsten kan een LoU dienen als prestatiegarantie, die ervoor zorgt dat een partij aan zijn contractuele verplichtingen zal voldoen, zoals het voltooien van een project binnen een bepaalde tijdlijn of het leveren van goederen/diensten volgens de overeengekomen voorwaarden.

Proces van de Letter of Undertaking

- Uitgifte: De uitgevende partij stelt de LoU op, waarin de specifieke verplichtingen of verbintenissen worden uiteengezet die zij voornemens is aan te gaan, en overhandigt deze aan de ontvanger.

- Aanvaarding: Na ontvangst controleert de ontvanger de LoU om er zeker van te zijn dat deze in overeenstemming is met de voorwaarden van de overeenkomst of regeling. Zodra de ontvanger tevreden is, aanvaardt hij de LoU als een formele toezegging van de uitgevende partij.

- Uitvoering en handhaving: De verplichtingen uiteengezet in de LoU worden uitgevoerd volgens de overeengekomen voorwaarden. In geval van niet-naleving of verzuim kan de ontvanger de naleving van de LoU via juridische middelen afdwingen of passende rechtsmiddelen aanwenden, zoals bepaald in het document.

Belangrijkste verschillen tussen Letter of Credit en Letter of Undertaking

- Aard van het instrument:

- LC: LC is een financieel document uitgegeven door een bank, dat de betaling aan een verkoper garandeert wanneer aan bepaalde voorwaarden in een handelstransactie is voldaan.

- LoU: LoU is een formele verbintenis van de ene partij aan de andere, vaak een financiële instelling, die de prestaties of nakoming van verplichtingen in verschillende contexten buiten de handel garandeert.

- Doel:

- LC: Wordt voornamelijk gebruikt in de internationale handel om de betalingsveiligheid voor zowel koper als verkoper te garanderen.

- LoU: Gebruikt in een breder scala aan contexten, zoals bankieren, contracten en juridische overeenkomsten, om zekerheid te bieden over de prestaties of het nakomen van verplichtingen.

- Betrokkenheid van partijen:

- LC: Er zijn drie partijen bij betrokken: de uitgevende bank, de begunstigde (verkoper) en de aanvrager (koper).

- LoU: Er zijn twee partijen bij betrokken: de uitgevende partij en de ontvanger, en kan worden gebruikt bij transacties waarbij verschillende entiteiten betrokken zijn die verder gaan dan de relatie tussen koper en verkoper.

- Risicobeperking:

- LC: Beperkt de risico's die verband houden met niet-betaling of wanbetaling bij internationale handelstransacties door een financiële garantie te bieden.

- LoU: Beperkt de risico's die gepaard gaan met niet-nakoming of wanbetaling in verschillende contexten door een formele verbintenis aan te bieden om aan verplichtingen te voldoen, waardoor het vertrouwen tussen partijen wordt bevorderd.

- Wettelijk kader:

- LC: Geregeerd door internationale handelswetten en bankregelgeving, met gestandaardiseerde praktijken zoals UCP 600 (Uniform Customs and Practice for Documentary Credits).

- LoU: valt onder het contractenrecht en kan variëren op basis van de voorwaarden die tussen de betrokken partijen zijn overeengekomen, vaak afgestemd op specifieke overeenkomsten of transacties.

- Flexibiliteit:

- LC: Strenger qua voorwaarden en procedures, met strikte naleving van de documentatievereisten voor betaling.

- LoU: Biedt meer flexibiliteit in termen van reikwijdte en gebruik, omdat het kan worden aangepast aan de specifieke behoeften van partijen bij verschillende soorten transacties buiten de handel.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Laatst bijgewerkt: 07 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De uitleg van een letter of credit als betrouwbaar betalingsmechanisme in de internationale handel benadrukte het belang en de implicaties ervan voor handelstransacties.

Het artikel gaf een goed begrip van kredietbrieven en ondernemingsbrieven, samen met hun relevantie en voordelen in de internationale handel.

De uitleg van het verschil tussen een letter of credit en een letter of commitment was zeer goed geschreven en maakte een uitgebreid begrip van elk concept mogelijk.

Het artikel was zeer informatief en wierp licht op het belang van een kredietbrief bij internationale handelstransacties.

De gedetailleerde vergelijking tussen kredietbrieven en ondernemingsbrieven was absoluut informatief en eye-openend.

De vergelijkingstabel voor de letter of credit en de letter of commitment gaf een duidelijk en beknopt overzicht van de twee betalingsmechanismen.

Het artikel beschrijft op briljante wijze het belang van de internationale handel en biedt een uitgebreid overzicht van kredietbrieven en ondernemingsbrieven.

De uitleg van verschillende soorten kredietbrieven was inzichtelijk en zorgvuldig gedetailleerd.

De discussie over kredietbrieven was zeer verhelderend omdat het gebruik van dit financiële instrument in verschillende contexten aan de orde kwam.

De mogelijke fraude en veiligheidsrisico's die werden genoemd bij het vergelijken van kredietbrieven en ondernemingsbrieven waren enigszins ontmoedigend.