Uma auditoria é uma revisão e avaliação sistemática de processos, procedimentos ou sistemas para garantir a conformidade com normas ou regulamentos, conduzida por uma parte independente. Por outro lado, uma inspeção é um exame mais focado que visa identificar problemas específicos, defeitos ou desvios dos padrões, realizado por inspetores internos ou externos.

Principais lições

- Uma auditoria é um exame formal das contas financeiras para verificar sua precisão e conformidade com os regulamentos.

- A inspeção é o exame visual de um produto ou instalação para garantir que ele atenda aos requisitos especificados.

- Uma auditoria é focada em contas financeiras, enquanto uma inspeção é focada no produto ou instalação.

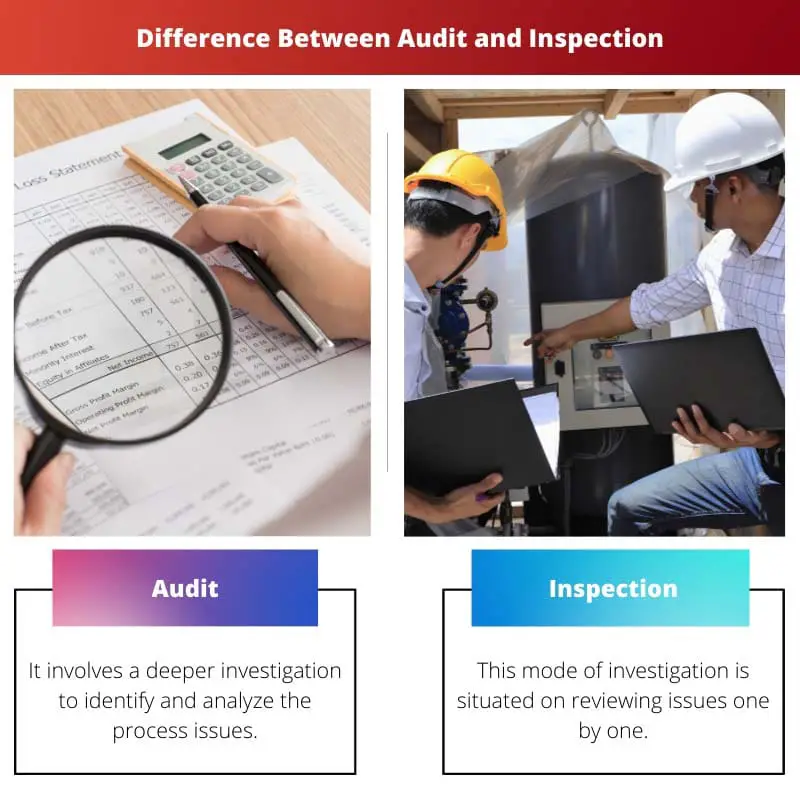

Auditoria x Inspeção

A auditoria é um exame sistemático e independente das atividades financeiras de uma organização para garantir a conformidade com os políticas e procedimentos. A inspeção é um exame físico das instalações, equipamentos e processos de uma organização para garantir atendem aos padrões de segurança e qualidade.

Uma auditoria é uma tarefa tediosa que abrange planejamento, execução e relatórios para obter uma visão detalhada da investigação em andamento. Além disso, a Auditoria facilita o exame aprofundado adequado de bens e serviços.

A inspeção é um processo relativamente simples de uma etapa em que os superiores examinam os requisitos básicos da força de trabalho e do local de trabalho. Ainda assim, uma Auditoria é um processo complexo que incorpora várias etapas para obter todos os detalhes desse produto ou serviço.

Por exemplo: durante uma Vistoria, o responsável apenas anotará o número de equipamentos faltantes, enquanto que, durante uma Auditoria, o responsável tentará descobrir os motivos dos equipamentos perdidos por meio de dados e documentação bem informados .

Este exemplo descreve que a Inspeção trabalha principalmente com princípios quantitativos para fornecer um instantâneo das funções operacionais em uma organização. Em contraste, uma Auditoria está mais preocupada com o funcionamento geral e detalhado de uma organização.

Tabela de comparação

| Característica | Auditoria | Inspeção |

|---|---|---|

| Propósito | Para avaliar a eficácia de um sistema, processo ou controle e identificar oportunidades de melhoria | Para verificar a conformidade com regras, regulamentos ou padrões específicos |

| Objetivo | Mais amplo, abrangendo sistemas, departamentos ou organizações inteiros | Mais estreito, com foco em áreas, tarefas ou itens específicos |

| Profundidade | Mais profundamente, envolvendo análise detalhada de documentos, entrevistas e observações | Menos aprofundado, envolvendo observação visual e verificação de checklists |

| Formalidade | Mais formal, seguindo um processo documentado e resultando em um relatório abrangente | Menos formal, conduzido rapidamente e resultando em um relatório ou lista de verificação mais simples |

| Frequência | Menos frequente, realizado periodicamente (por exemplo, anualmente) | Mais frequente, às vezes realizado regularmente ou mesmo continuamente |

| Conduzido por | Auditores internos (empregado pela organização) ou auditores externos (independente) | Inspetores internos (empregado pela organização) ou inspetores externos (de um órgão regulador) |

| Resultado | Foca em identificar pontos fracos, recomendar melhorias e garantir a eficácia a longo prazo | Foca em identificar não conformidades, tomar ações corretivas e garantir a adesão aos regulamentos |

O que é Auditoria?

Principais objetivos de uma auditoria:

- Verificação de Informações Financeiras: Os auditores avaliam a exatidão e integridade das demonstrações financeiras, garantindo que elas representem de forma justa a posição financeira, o desempenho e os fluxos de caixa da organização.

- Garantia de Conformidade: As auditorias verificam se a organização cumpre as leis, regulamentos e políticas internas aplicáveis, reduzindo o risco de penalidades legais, sanções regulatórias ou danos à reputação.

- Avaliação de Controles Internos: Os auditores examinam a adequação e eficácia dos sistemas de controlo interno para mitigar riscos, salvaguardar activos e garantir a fiabilidade dos relatórios financeiros.

- Identificação de Melhorias Operacionais: Através de observações e recomendações, as auditorias ajudam a identificar oportunidades de melhorias operacionais, redução de custos e eficiência de processos.

Tipos de auditorias:

- Auditoria Financeira: Este tipo de auditoria concentra-se na revisão de demonstrações e registros financeiros para garantir a precisão, integridade e conformidade com os padrões contábeis e requisitos regulatórios.

- Auditoria Operacional: As auditorias operacionais avaliam a eficiência e eficácia dos processos, procedimentos e sistemas internos, visando melhorar o desempenho organizacional e atingir os objetivos estratégicos.

- Auditoria de conformidade: As auditorias de conformidade avaliam a adesão a leis, regulamentos, acordos contratuais e políticas internas para mitigar riscos legais e regulatórios e garantir a conduta ética.

- Auditoria de Sistemas de Informação: As auditorias de sistemas de informação examinam a segurança, integridade e confiabilidade da infraestrutura de TI, práticas de gerenciamento de dados e medidas de segurança cibernética para proteção contra ameaças cibernéticas e violações de dados.

Processo de auditoria:

- Planejamento e Preparação: Os auditores definem objetivos, escopo e metodologias, reúnem informações relevantes e desenvolvem um plano de auditoria adaptado às necessidades e riscos da organização.

- Trabalho de campo e coleta de evidências: Os auditores realizam visitas in loco, entrevistas e exames de documentos, transações e registros para reunir evidências que apoiem suas constatações e conclusões.

- Análise e relatórios: Os auditores analisam as evidências coletadas, avaliam as descobertas em relação aos critérios de auditoria e documentam observações, recomendações e conclusões em um relatório de auditoria apresentado à administração e às partes interessadas.

- Acompanhamento e Monitoramento: Os auditores podem acompanhar as recomendações da auditoria para acompanhar o progresso da implementação, resolver quaisquer questões pendentes e garantir a melhoria contínua nas práticas e no desempenho organizacional.

O que é Inspeção?

Principais objetivos da inspeção:

- Garantia De Qualidade: As inspeções verificam a qualidade e conformidade de produtos, materiais ou serviços com padrões especificados, garantindo consistência, confiabilidade e satisfação do cliente.

- Conformidade de segurança: As inspeções avaliam a adesão aos regulamentos de segurança, diretrizes e padrões da indústria para prevenir acidentes, lesões ou perigos em locais de trabalho, instalações ou espaços públicos.

- Conformidade Regulatória: As inspeções garantem a conformidade com os requisitos legais, regulamentos, códigos e padrões estabelecidos pelas autoridades reguladoras ou órgãos do setor para evitar penalidades, multas ou responsabilidades legais.

- Melhoria de processos: Por meio da identificação de deficiências e oportunidades de melhorias, as inspeções contribuem para otimização de processos, ganhos de eficiência e iniciativas de redução de custos.

Tipos de inspeções:

- Inspeção do produto: As inspeções de produtos envolvem o exame de produtos acabados, componentes ou materiais para verificar a qualidade, especificações, funcionalidade e conformidade com os padrões antes da distribuição ou uso.

- Inspeção de Processo: As inspeções de processo avaliam processos, procedimentos ou operações de fabricação para identificar ineficiências, desvios ou não conformidades e implementar medidas corretivas para melhorar o desempenho e a qualidade.

- Inspeção de Instalações: As inspeções de instalações avaliam a condição, a segurança e a conformidade dos edifícios, infraestrutura, equipamentos e controles ambientais para garantir um ambiente de trabalho seguro e propício.

- Inspeção Regulatória: As inspeções regulatórias são conduzidas por agências governamentais, órgãos reguladores ou auditores autorizados para garantir a conformidade com leis, regulamentos e padrões que regem setores ou atividades específicas.

Processo de inspeção:

- Preparação e Planejamento: Os inspetores definem objetivos, critérios e escopo, desenvolvem listas de verificação de inspeção e programam atividades para garantir um exame sistemático e completo do assunto.

- Inspeção no local: Os inspetores realizam inspeções visuais, medições, testes ou entrevistas, comparando condições ou práticas observadas com critérios, padrões ou regulamentos estabelecidos.

- Documentação e Relatórios: Os inspetores registram descobertas, observações e desvios, documentam evidências por meio de fotografias, amostras ou relatórios e comunicam os resultados às partes interessadas relevantes, destacando áreas para melhoria ou ação corretiva.

- Acompanhamento e Verificação: Os inspetores podem fazer o acompanhamento para garantir que as ações corretivas sejam implementadas, verificar a conformidade com as recomendações e monitorar a adesão contínua às normas ou regulamentos por meio de inspeções e auditorias periódicas.

Principais diferenças entre auditoria e inspeção

- Objetivo:

- Auditar:

- Verifique a precisão das informações financeiras.

- Avaliar a conformidade com regulamentos e controles internos.

- inspeção:

- Garanta a conformidade com padrões, especificações ou requisitos.

- Identificar defeitos, desvios ou não conformidades.

- Auditar:

- Escopo:

- Auditar:

- Revisão abrangente de processos, procedimentos ou sistemas.

- Concentre-se em registros financeiros, operações e controles internos.

- inspeção:

- Exame específico de produtos, processos ou instalações.

- Avalie a qualidade, a segurança e a conformidade regulatória.

- Auditar:

- Resultado:

- Auditar:

- Fornece garantia de precisão e conformidade financeira.

- Oferece recomendações para melhoria de processos.

- inspeção:

- Identifica defeitos ou não conformidades que requerem ação corretiva.

- Garante a adesão aos padrões de qualidade, segurança e regulatórios.

- Auditar:

Última atualização: 05 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Este artigo fornece uma comparação abrangente entre auditoria e inspeção, oferecendo uma riqueza de conhecimentos sobre ambos os processos investigativos.

Embora a explicação fornecida para a auditoria e a inspeção seja completa, uma análise mais aprofundada das limitações e potenciais desvantagens de ambos os métodos acrescentaria informações valiosas.

Concordo que seria benéfico incluir um segmento sobre as potenciais desvantagens ou desafios que podem estar associados tanto à auditoria como à inspeção.

Compartilho do mesmo sentimento. Explorar as desvantagens da auditoria e da inspeção ofereceria uma visão mais equilibrada da sua eficácia e utilidade.

O artigo descreve as diferenças fundamentais entre auditoria e inspeção com pontos claros e concisos. Oferece uma tabela comparativa bem estruturada, auxiliando no rápido entendimento das diferenças.

Com certeza, a tabela de comparação detalhada é muito benéfica. É um artigo bem escrito com conteúdo informativo.

Sim, o artigo é muito esclarecedor e fornece um vasto conhecimento sobre o tema auditoria e inspeção.

A comparação detalhada entre auditoria e inspeção no artigo oferece informações valiosas sobre suas respectivas metodologias e finalidades, servindo como uma fonte ideal de informações para a compreensão das diferenças.

Este artigo explica muito bem as principais diferenças entre auditoria e inspeção, e as comparações detalhadas fornecem uma compreensão muito abrangente de ambos os termos.

Eu concordo completamente. As explicações completas facilitam a compreensão do conceito de auditoria e inspeção.

Achei os exemplos fornecidos no artigo muito úteis para distinguir entre auditoria e inspeção.

Este artigo elucida efetivamente as diferenças sutis entre auditoria e inspeção, oferecendo uma análise abrangente de ambos os métodos de investigação.

Eu concordo completamente. A exploração minuciosa da auditoria e da inspeção no artigo fornece uma compreensão clara e completa de ambos os processos.

Embora o artigo faça um trabalho decente na diferenciação entre auditoria e inspeção, o foco nas vantagens da auditoria e da inspeção poderia ser equilibrado para uma perspectiva mais imparcial.

Concordo, a seção de vantagens pode parecer ligeiramente distorcida em relação aos benefícios da auditoria. Seria benéfico incluir como ambos os métodos têm as suas próprias vantagens e desvantagens.

O artigo fornece uma excelente visão sobre auditoria e inspeção; no entanto, uma comparação mais neutra de vantagens e desvantagens aumentaria a fiabilidade global da informação.

Este artigo destaca eficazmente as principais disparidades entre auditoria e inspeção, oferecendo informações abrangentes sobre ambos os modos de investigação.

O artigo faz um excelente trabalho ao distinguir entre auditoria e inspeção, fornecendo um exame aprofundado das diferenças e suas respectivas funções.

Concordo que a abordagem detalhada do artigo ao delinear auditoria e inspeção é altamente informativa e oferece uma compreensão clara de ambos os processos.

O exame detalhado da auditoria e da inspeção no artigo é realmente perspicaz, proporcionando uma compreensão abrangente das suas funções únicas.

Este artigo apresenta de forma eficaz as distinções entre auditoria e inspeção, oferecendo um conhecimento abrangente sobre suas respectivas funções e metodologias.

Agradeço a clareza na definição das diferenças. A abordagem detalhada do artigo é louvável.

Os exemplos e comparações fornecidos no artigo facilitam a compreensão das diferenças entre auditoria e inspeção.