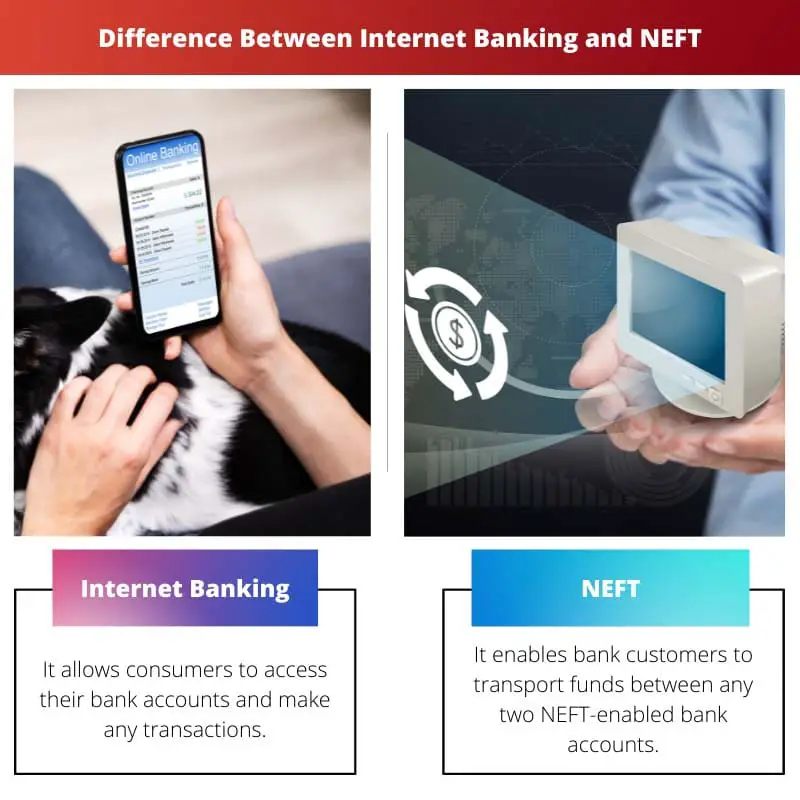

Интернет банкарство омогућава корисницима да управљају својим рачунима, преносе средства и обављају различите финансијске трансакције на мрежи преко веб странице или апликације банке. НЕФТ (Национални електронски трансфер средстава) је специфичан систем електронског трансфера средстава у Индији који омогућава међубанкарске трансакције, што обично захтева да пошиљалац и прималац имају рачуне у банкама учесницама.

Док је Интернет банкарство свеобухватна платформа, НЕФТ је специфична услуга за електронски трансфер средстава између банака.

Кључне Такеаваис

- Банке нуде интернет банкарство, које омогућава клијентима да обављају различите финансијске трансакције на мрежи, као што су управљање рачунима, плаћање рачуна и трансфер средстава.

- Национални електронски трансфер средстава (НЕФТ) је специфичан систем електронског трансфера средстава у Индији који омогућава међубанкарске трансфере са унапред одређеним циклусима поравнања.

- Интернет банкарство је шири појам који обухвата више услуга онлајн банкарства, док је НЕФТ специфична врста услуге трансфера средстава у оквиру индијског банкарског система.

Интернет банкарство вс НЕФТ

Разлика између Интернет банкарства и НЕФТ-а је у томе што је Интернет банкарство веома ефикасно за клијенте јер не морају да одлазе у банку ради бројних банкарских активности, а само након неколико једноставних кликова посао се обавља док само седе у удобности кућа. Насупрот томе, НЕФТ обезбеђује факултет људима који немају банковни рачун, такође могу да положе свој новац на одељењима која подржавају НЕФТ са упутствима за транспорт средстава користећи НЕФТ.

Интернет банкарство је факултет за обављање финансијских трансакција преко безбедног и безбедног веб-сајта, док је НЕФТ електронски систем преноса средстава у коме се послови решавају у асортиманима у одређеним временским терминима.

Интернет банкарство омогућава кориснику да обавља новчане трансакције путем интернета. Штавише, подразумева се као онлајн банкарство или веб банкарство.

На тај начин се може обавити примарни трансфер новца, тј. појединац може без напора да преноси средства између рачуна и надокнађује рачуне у било ком тренутку према својој удобности.

НЕФТ, или Национални електронски трансфер средстава, подржава Резервна банка Индије и покренут је у новембру 2005. То је мрежа преко које се средства преносе електронским путем.

Институт за развој и истраживање банкарске технологије је организовао и одржавао формат.

Упоредна табела

| одлика | Интернет банкарство | НЕФТ (Национални електронски трансфер средстава) |

|---|---|---|

| функција | Општа платформа за онлајн банкарство за различите финансијске активности | Метод електронског преноса средстава за пренос новца између банковних рачуна |

| Обим | Свеобухватније | Специфично за пренос средстава |

| Активности | * Провере стања на рачуну * Трансфери новца (укључујући НЕФТ, ИМПС итд.) * Плаћање рачуна * Допуне * Управљање инвестицијама * Захтеви за кредит * И још много тога | Пренос средстава са једног банковног рачуна на други (унутар Индије) |

| Брзина преноса | Разликује се у зависности од врсте преноса (НЕФТ, ИМПС итд.) | Трансфери се серирају и обрађују периодично (обично у року од 2 сата) |

| Доступност | 24/7 (у зависности од банке) | Радно време банака које учествују у НЕФТ-у |

| Границе трансакција | Разликује се у зависности од банке и врсте трансфера | Ограничења се разликују у зависности од банке, обично су већа од НЕФТ-а |

| Оптужбе | Може имати накнаде за одређене трансакције (нпр. трансфер новца) | Може имати накнаде за НЕФТ трансакције (у зависности од банке) |

Шта је Интернет банкарство?

Предности Интернет банкарства

1. Погодност

Интернет банкарство елиминише потребу за физичким посетама сталним филијалама, омогућавајући клијентима да приступе својим рачунима и обављају трансакције из удобности својих домова или канцеларија. Ова нон-стоп доступност повећава удобност.

2. Временска ефикасност

Традиционалне банкарске трансакције често укључују процесе који одузимају много времена. Интернет банкарство поједностављује ове процесе, омогућавајући корисницима да брзо извршавају трансакције, штедећи драгоцено време.

3. Приступачност

Свеприсутност интернета омогућава клијентима да приступе својим банковним рачунима са било ког места широм света. Овај ниво приступачности је посебно користан за путнике или појединце који живе на удаљеним локацијама.

4. Уштеде

И клијенти и банке имају користи од уштеде трошкова повезаних са интернет банкарством. Клијенти могу да избегну путне трошкове, а банке могу да смање оперативне трошкове везане за одржавање физичких експозитура.

Основне карактеристике Интернет банкарства

1. Вођење рачуна

Корисници могу да виде своје стање на рачуну, историју трансакција и преузимања извода. Функције управљања налогом пружају преглед финансијских активности у реалном времену.

2. Трансфери средстава

Интернет банкарство олакшава електронски трансфер средстава између рачуна, како унутар исте банке, тако и на екстерне рачуне у различитим финансијским институцијама.

3. Плаћања рачуна

Корисници могу да плаћају рачуне за комуналне услуге, рачуне кредитних картица и друга плаћања директно преко платформе за интернет банкарство, поједностављујући процес плаћања рачуна.

4. Онлине Инвестментс

Многе платформе за интернет банкарство нуде могућност улагања у различите финансијске инструменте, као што су заједнички фондови, акције и фиксни депозити.

Мере безбедности у Интернет банкарству

1. Шифровање

Платформе за интернет банкарство користе технике шифровања како би обезбедиле пренос осетљивих информација, као што су акредитиви за пријаву и подаци о трансакцијама.

2. Двофакторска аутентификација (2ФА)

Да би побољшале безбедност, банке често примењују 2ФА, захтевајући од корисника да обезбеде два облика идентификације пре него што приступе својим рачунима.

3. Сецуре Соцкет Лаиер (ССЛ)

ССЛ протоколи обезбеђују сигурну и шифровану везу између уређаја корисника и сервера банке, чувајући податке током онлајн трансакција.

Изазови и недоумице

1. Безбедносни ризици

Иако постоје мере безбедности, интернет банкарство се суочава са сталним претњама сајбер-криминалаца, укључујући пхисхинг нападе и малвер.

2. Технолошке баријере

Неки корисници, посебно у мање технолошки напредним регионима, могу се суочити са изазовима у прилагођавању интернет банкарству због недостатка приступа поузданом интернету или дигиталним уређајима.

Шта је НЕФТ?

Како НЕФТ ради

1. Покретање трансакције

Клијенти који желе да пренесу средства помоћу НЕФТ-а покрећу процес тако што ће дати детаље као што су назив банке примаоца, филијала, број рачуна и износ за трансфер.

2. Обрада трансакција

- НЕФТ трансакције се обично обрађују у групама у заказаним интервалима током дана.

- Трансакције се обрачунавају и поравнавају од стране Резервне банке Индије (РБИ), која делује као посредник између банака учесница.

3. Циклус поравнања

- НЕФТ ради по циклусу поравнања, а трансакције се измирују у пакетима по сату током радног времена НЕФТ-а.

- Циклус поравнања обезбеђује благовремену обраду и завршетак трансакција.

НЕФТ Тимингс

1. Радни дани

- НЕФТ трансакције се могу покренути свим радним данима, односно од понедељка до петка.

- Суботе су такође доступне за НЕФТ трансакције, са одређеним временским терминима.

2. Тиминг Слотс

- НЕФТ трансакције се обично обрађују у групама по сату, а клијенти морају да започну трансакције у одређеним временским интервалима.

НЕФТ Цхаргес

1. Провизија

- Банке могу наплаћивати накнаде за екстерне НЕФТ трансакције, а накнаде се могу разликовати у различитим банкама.

- Неке банке нуде бесплатне НЕФТ трансакције за одређене врсте рачуна или специфичне сегменте клијената.

2. Накнаде за услуге

- Додатне накнаде за услуге могу бити применљиве за одређене услуге са додатом вредношћу у вези са НЕФТ трансакцијама, као што је услуга тренутног плаћања (ИМПС).

Предности НЕФТ-а

1. Погодност

- НЕФТ нуди згодан и безпапирни начин преноса средстава између банака.

- Клијенти могу покренути трансакције из удобности својих домова користећи интернет банкарство или посетити филијалу банке.

2. Безбедност и сигурност

- НЕФТ трансакције су безбедне, са шифрованим каналима који обезбеђују поверљивост и интегритет пренетих података.

- Укључивање ИРБ-а додаје додатни ниво сигурности целом процесу.

3. Широка доступност

- НЕФТ је широко прихваћен од стране банака широм Индије, чинећи га доступним великом броју клијената.

Главне разлике између Интернет банкарства и НЕФТ-а

- Природа трансакције:

- Интернет банкарство: То је шири појам који обухвата низ финансијских активности које се спроводе на мрежи, укључујући, али не ограничавајући се на трансфере средстава. Подразумева управљање разним банкарским услугама преко веб сајта банке или мобилне апликације.

- НЕФТ (Национални електронски трансфер средстава): То је специфичан систем електронског трансфера средстава у Индији који олакшава трансфер средстава један на један између банковних рачуна.

- Обим услуга:

- Интернет банкарство: Нуди широк спектар услуга као што су упити о стању на рачуну, плаћање рачуна, управљање рачунима и још много тога, поред трансфера средстава.

- НЕФТ: Првенствено фокусиран на олакшавање међубанкарских електронских трансфера средстава. Дизајниран је посебно за пренос средстава са једног банковног рачуна на други.

- Покретање трансакција:

- Интернет банкарство: Корисници могу сами да иницирају различите трансакције, укључујући и трансфере средстава, без потребе за одређеном НЕФТ услугом. То је свеобухватна платформа за више банкарских активности.

- НЕФТ: Захтева посебну иницијативу за трансфер средстава. Корисници треба да доставе детаље о кориснику, а трансакције се обрађују у групама у одређеним интервалима.

- У реалном времену у односу на групну обраду:

- Интернет банкарство: У зависности од врсте трансакције, неке активности се могу обрадити у реалном времену, дајући тренутне резултате.

- НЕФТ: Ради у серијама, са одређеним периодима обрачуна током дана. Трансакције можда неће бити тренутне и подлежу планираном времену обраде.

- Примјењивост:

- Интернет банкарство: Глобално применљиво и које нуде банке широм света као део својих онлајн услуга.

- НЕФТ: Специфичан за Индију и представља домаћи систем преноса средстава унутар земље.

- Ограничења трансакција:

- Интернет банкарство: Ограничења трансакција могу да варирају у зависности од банкарског односа корисника, типа рачуна и специфичних политика банке.

- НЕФТ: Обично постоје унапред дефинисана ограничења трансакција које поставља Резервна банка Индије (РБИ) за НЕФТ трансакције.

- Трошкови:

- Интернет банкарство: Трошкови повезани са коришћењем услуга интернет банкарства варирају и могу укључивати претплату или трошкове трансакције, у зависности од банке и врсте рачуна.

- НЕФТ: Генерално укључује номиналне трошкове, ако их има, за услугу трансфера средстава.

- Приступачност:

- Интернет банкарство: Доступан 24/7 са било које локације са интернет везом.

- НЕФТ: Доступност зависи од радног времена НЕФТ система, а трансакције се не могу обрађивати на празнике или ван одређеног времена.

Последње ажурирање: 08. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Чланак одлично истиче предности и недостатке интернет банкарства, олакшавајући читаоцима да донесу информисану одлуку.

Дефинитивно, разумевање предности и недостатака онлајн банкарства је кључно, а овај чланак одлично ради у томе.

Детаљно поређење Интернет банкарства и НЕФТ-а, укључујући време њиховог пружања услуга и трошкове трансакција, помаже читаоцима да донесу информисане одлуке.

Апсолутно, анализа разлика у раду ових услуга је вредан додатак овом чланку.

Разумевање нијанси онлајн банкарства и трансфера средстава је поједностављено захваљујући прецизним детаљима наведеним у овом чланку.

Овај чланак пружа детаљно поређење Интернет банкарства и НЕФТ-а, нудећи јасно разумевање њихових услуга.

Чланак представља интернет банкарство и НЕФТ на јасан и концизан начин, омогућавајући читаоцима да схвате нијансе ових финансијских услуга.

Заиста, јасноћа и детаљи у дискусији о Интернет банкарству и НЕФТ-у су за сваку похвалу у овом чланку.

Информативни садржај овог чланка чини га вредним читања за све заинтересоване за разумевање онлајн банкарства и трансфера средстава.

Овај чланак ефективно описује сврху и предности Интернет банкарства и НЕФТ-а, пружајући драгоцено знање о овим услугама.

Слажем се, чланак служи као проницљив извор за појединце који желе да схвате функционалности онлајн банкарства и трансфера средстава.

Укључивање кључних карактеристика и предности Интернет банкарства у овај чланак додаје дубину разумевању ове банкарске услуге.

Овај чланак нуди уравнотежен поглед на предности и недостатке Интернет банкарства, пружајући драгоцене увиде читаоцима.

Ценим детаљно истраживање предности и ризика повезаних са интернет банкарством. То је добро истражен комад.

Свеобухватна анализа предности и недостатака интернет банкарства у овом чланку чини га поучним штивом.

Чланак ефикасно описује карактеристике и недостатке Интернет банкарства, нудећи добро заокружену перспективу услуге.

Овај чланак пружа свеобухватан преглед Интернет банкарства и НЕФТ-а, наглашавајући њихове разлике и кључне карактеристике. Веома информативно!

То је веома добро структурисано поређење и објашњење Интернет банкарства и НЕФТ-а. Корисно штиво за све заинтересоване за банкарске услуге.

Слажем се, овај чланак је одличан извор информација о онлајн банкарству и услугама преноса средстава.

Сматрам да је табела поређења између Интернет банкарства и НЕФТ-а веома корисна, јер језгровито приказује разлике у кључним параметрима.

Апсолутно, детаљно поређење омогућава читаоцима да ефикасно схвате разлике између ових банкарских услуга.

Табела је корисна визуелна помоћ која допуњује текстуалне информације о Интернет банкарству и НЕФТ-у у овом чланку.