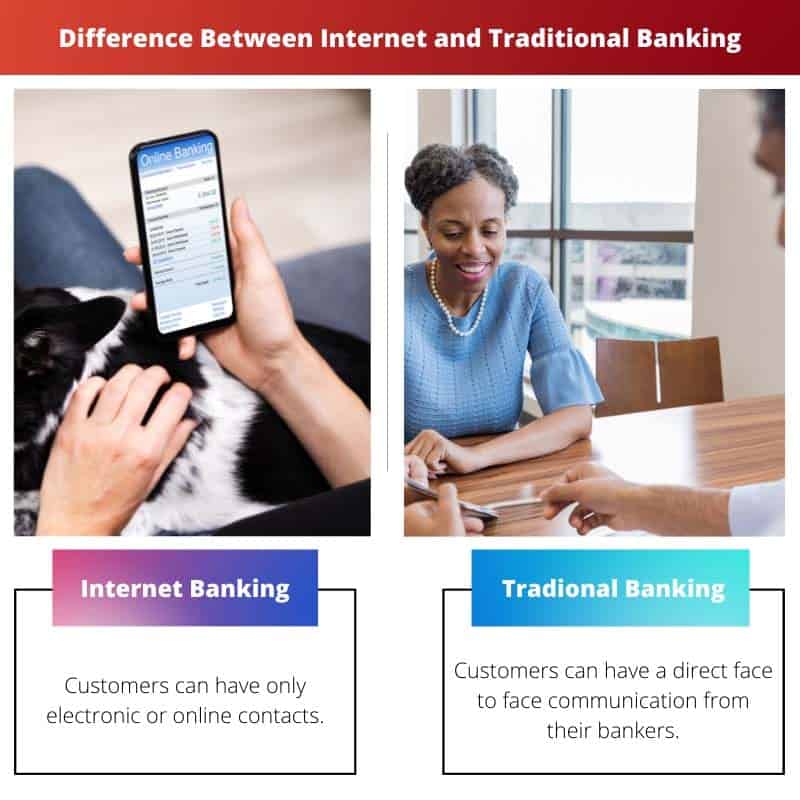

Интернет банкарство нуди практичан приступ финансијским услугама са било ког места, са доступношћу 24/7 и брзим трансакцијама, док се традиционално банкарство ослања на физичке филијале и интеракције лицем у лице, ограничено радним временом и географским ограничењима. Међутим, традиционално банкарство пружа осећај сигурности и персонализоване услуге које неки клијенти преферирају, док интернет банкарство може представљати ризик за сајбер безбедност и недостаје људски додир у корисничкој подршци.

Кључне Такеаваис

- Интернет банкарство омогућава клијентима да управљају својим банковним рачунима на мрежи, док традиционално банкарство захтева од клијената да посете физичку експозитуру ради обављања банкарских трансакција.

- Интернет банкарство пружа клијентима 24/7 приступ својим рачунима и могућност обављања трансакција са било ког места са интернет везом. Насупрот томе, традиционално банкарство може имати ограничено радно време и захтевати од клијената да путују до филијале.

- И интернет банкарство и традиционално банкарство нуде сличне услуге, као што су текући и штедни рачуни, зајмови и кредитне картице, али интернет банкарство може имати ниже накнаде и веће камате.

Интернет против традиционалног банкарства

Главна разлика између Интернет банкарства и традиционалног банкарства је у томе што Интернет банкарство омогућава особи да преноси новац било када и било где у свету користећи мобилне телефоне или рачунаре са интернет везом. У исто време, традиционално банкарство се бави физичким трансфером новца из банака.

Упоредна табела

| одлика | Интернет банкарство | Традиционално банкарство |

|---|---|---|

| Приступачност | Доступан 24/7 са било ког места са интернет везом | Ограничено на радно време филијала и локације |

| Погодност | Управљајте финансијама по сопственом распореду, нема потребе да посећујете филијалу | Захтева лично посету филијали за неке услуге (нпр. отварање рачуна, добијање чекова на благајни) |

| naknade | Често ниже накнаде или чак никакве накнаде за услуге онлајн банкарства | Може имати веће накнаде за трансакције и одржавање рачуна |

| Убрзати | Трансакције се обрађују брзо и ефикасно | Обрада трансакција може потрајати дуже, посебно за сложене захтеве |

| безбедност | Користи снажну енкрипцију и мере безбедности за заштиту информација | Ослања се на мере физичког обезбеђења у филијалама; потенцијални ризик од крађе или губитка физичких докумената |

| Утеловљење | Ограничена персонализована интеракција са представницима банака | Може понудити персонализовану услугу и упутства особља филијале |

| Доступне услуге | Већина банкарских услуга доступна је на мрежи, укључујући трансфере новца, плаћање рачуна и опције улагања | Комплетан спектар доступних услуга, укључујући сефове, нотарске услуге и банковне трансфере (можда неће бити доступни на мрежи) |

| Тецхнологи Релианце | Захтева поуздан приступ интернету и компатибилан уређај | Није потребан приступ интернету или уређај |

Шта је Интернет банкарство?

Карактеристике Интернет банкарства:

- Управљање налогом:

- Интернет банкарство омогућава клијентима да провере стање на својим рачунима, прегледају историју трансакција и прате своје финансијске активности у реалном времену.

- Корисници такође могу да управљају вишеструким налозима, укључујући штедњу, чекове, зајмове и кредитне картице, све са једног онлајн портала.

- Трансфери средстава:

- Клијенти могу да преносе средства између сопствених рачуна или на рачуне у другим банкама користећи платформе за онлајн банкарство.

- Поред тога, интернет банкарство олакшава електронско плаћање рачуна, омогућавајући корисницима да лако измире рачуне за комуналије, плаћање кредита и друге трошкове на мрежи.

- Интеграција мобилног банкарства:

- Многе услуге интернет банкарства нуде мобилне апликације, пружајући корисницима флексибилност да обављају банкарске задатке на паметним телефонима и таблетима.

- Апликације за мобилно банкарство нуде сличне функционалности као платформа заснована на вебу, омогућавајући клијентима да с лакоћом банкарство у покрету.

- Онлине инвестиције и трговање:

- Неке платформе за интернет банкарство пружају приступ услугама улагања и трговања, омогућавајући клијентима да купују и продају акције, заједничке фондове и друге хартије од вредности на мрежи.

- Корисници такође могу пратити тржишне трендове, спроводити истраживања и управљати својим инвестиционим портфељима преко интерфејса за онлајн банкарство.

- Мере безбедности:

- Платформе за интернет банкарство примењују робусне мере безбедности за заштиту осетљивих информација и трансакција корисника.

- Ове мере могу укључивати технологије шифровања, вишефакторску аутентификацију, биометријску верификацију и редовна безбедносна ажурирања да би се смањио ризик од преваре и неовлашћеног приступа.

- Кориснички сервис:

- Услуге интернет банкарства нуде канале за корисничку подршку на мрежи, као што су ћаскање уживо, подршка путем е-поште и најчешћа питања, како би помогли корисницима у упитима и решавању проблема.

- Неке платформе такође могу пружити телефонску подршку за сложеније проблеме или хитну помоћ.

Предности Интернет банкарства:

- Погодност: Интернет банкарство нуди неупоредиву погодност, омогућавајући клијентима да управљају својим финансијама било када, било где, без потребе да посећују физичке филијале банке.

- Штеди време: Уз интернет банкарство, корисници могу брзо и ефикасно да обављају различите банкарске послове, штедећи време које би иначе провели чекајући у реду у експозитури банке.

- Приступачност: Интернет банкарство пружа приступ банкарским услугама за појединце који могу имати потешкоћа да посете физичке филијале због проблема са мобилношћу, географских ограничења или заузетости.

Недостаци Интернет банкарства:

- Сигурносни ризици: Упркос напредним безбедносним мерама, интернет банкарство је подложно претњама сајбер безбедности као што су пхисхинг напади, малвер и крађа идентитета, што може да угрози осетљиве информације и финансијску имовину корисника.

- Техничка питања: Платформе за интернет банкарство могу имати техничке проблеме, застоје или проблеме са компатибилношћу са одређеним уређајима или претраживачима, ометајући могућност корисника да приступе банкарским услугама.

- Недостатак личне интеракције: За разлику од традиционалног банкарства, интернет банкарству недостаје лични додир интеракције лицем у лице са особљем банке, што може бити недостатак за клијенте који преферирају персонализовану помоћ и смернице.

Шта је традиционално банкарство?

Компоненте традиционалног банкарства:

- Физичке гране:

- Традиционалне банке имају обичне филијале у којима клијенти могу обављати различите банкарске активности, укључујући депоновање и подизање средстава, подношење захтева за кредите и тражење финансијских савета.

- Ове филијале имају одређено радно време и у њима раде благајници банака, представници корисничке службе и друго особље.

- Интеракције лицем у лице:

- Традиционално банкарство наглашава личне интеракције између клијената и особља банке, омогућавајући појединцима да разговарају о својим финансијским потребама, бригама и циљевима директно са стручним професионалцима.

- Запослени у банци играју кључну улогу у пружању персонализоване помоћи, одговарању на питања и вођењу клијената кроз банкарски процес.

- Трансакције на папиру:

- У традиционалном банкарству, многе трансакције се обављају помоћу папирних докумената, као што су чекови, депозити и уговори о кредиту.

- Клијенти добијају папирне изводе, признанице и физичке копије важних банкарских докумената за своју евиденцију.

- Распон услуга:

- Традиционалне банке нуде свеобухватан пакет финансијских услуга, укључујући штедне и текуће рачуне, зајмове, хипотеке, кредитне картице, инвестиционе производе и осигурање.

- Ове услуге задовољавају различите потребе појединачних потрошача, малих предузећа, корпорација и других ентитета.

- Мере безбедности:

- Традиционалне банке примењују безбедносне протоколе како би заштитиле средства и осетљиве информације клијената.

- Мере безбедности могу укључивати мере физичке безбедности у филијалама банака, безбедне трезоре за чување готовине и драгоцености и строге процедуре верификације идентитета за приступ рачуну и трансакције.

Предности традиционалног банкарства:

- Персонализована услуга: Традиционално банкарство пружа клијентима персонализовану помоћ и интеракцију лицем у лице са особљем банке, подстичући поверење и изградњу дугорочних односа.

- Успостављена репутација: Традиционалне банке су успоставиле репутацију и историју стабилности и поузданости, уливајући поверење клијентима и инвеститорима.

- Присуство у заједници: Традиционалне банке играју виталну улогу у локалним заједницама тако што подржавају економски раст, пружају прилике за запошљавање и учествују у иницијативама за развој заједнице.

Недостаци традиционалног банкарства:

- Ограничена доступност: Традиционално банкарство захтева од клијената да посећују физичке филијале током одређеног радног времена, што може бити незгодно за појединце са заузетим распоредом или ограниченом мобилношћу.

- Процеси који одузимају време: Трансакције на папиру и личне интеракције у традиционалном банкарству могу бити дуготрајне, што резултира кашњењима и неефикасношћу.

- Виши трошкови: Одржавање физичких филијала и особља може бити скупо за традиционалне банке, што доводи до већих режијских трошкова који се могу пренијети на клијенте у облику накнада и накнада.

Главне разлике између Интернета и традиционалног банкарства

Интернет банкарство:

- Доступан 24/7 са било ког места уз интернет везу.

- Трансакције се могу обављати на даљину преко рачунара или мобилног уређаја.

- Често нуди краће време обраде за трансакције и управљање налогом.

- Обично пружа широк спектар онлајн услуга, укључујући трансфере средстава, плаћање рачуна и опције улагања.

- Ослања се на мере дигиталне безбедности за заштиту корисничких информација и трансакција.

Традиционално банкарство:

- Захтева физичке посете физичким филијалама током одређеног радног времена.

- Трансакције се обављају лично са благајницима банке или представницима корисничке службе.

- Може укључивати дуже време обраде за одређене трансакције и активности рачуна.

- Нуди интеракцију лицем у лице са особљем банке ради персонализоване помоћи и савета.

- Ослања се на мере физичког обезбеђења у филијалама банака ради заштите средстава и имовине.

- https://jfin-swufe.springeropen.com/articles/10.1186/s40854-017-0062-0

- https://www.emerald.com/insight/content/doi/10.1108/14635770110396647/full/html

- https://arxiv.org/abs/1209.2368

Последње ажурирање: 02. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Са финансијским окружењем које се стално развија, очигледно је да и интернет банкарство и традиционално банкарство нуде јасне предности и служе различитим потребама потрошача.

Слажем се, није ствар у томе да је један бољи од другог, већ радије о разумевању како свака опција може да задовољи различите финансијске захтеве.

То је сјајна ствар, све је у препознавању предности и ограничења обе банкарске методе да би се донели информисани избори.

Статистике о стопама усвајања интернет банкарства су фасцинантне, посебно како се допадају заузетим појединцима и онима са вишим примањима.

Апсолутно, бројке показују да интернет банкарство задовољава потребе и захтеве одређене групе потрошача.

Веома тачно, то указује на јасну преференцију за интернет банкарство међу одређеним демографским категоријама.

Интернет банкарство се чини као пут будућности, посебно за запослене појединце који желе брз и лак приступ својим рачунима у било ком тренутку.

Апсолутно, погодност коју пружа интернет банкарство је без премца. То је дефинитивно пут напред у модерном банкарству.

Улога традиционалног банкарства у подршци економском развоју кроз капиталне инвестиције и одредбе о зајмовима је значајан допринос привреди.

Истина, традиционалне банке играју кључну улогу у финансијском расту и стабилности различитих сектора.

Апсолутно, занемарујемо значајан утицај традиционалног банкарства на укупан економски пејзаж.

Чланак ефективно наглашава да је мотивација за усвајање интернет банкарства првенствено погодност, контрола и уштеда трошкова, који су кључни фактори за потрошаче.

Апсолутно, ови покретачки фактори одражавају растуће потребе и очекивања банкарских клијената.

Нагласак традиционалног банкарства на безбедност и заштиту од е-безбедносних претњи је ваљана тачка коју треба узети у обзир када се упореде ове две банкарске методе.

Да, то је аспект који не треба занемарити, посебно у дигиталном добу где преовлађују сајбер претње.

Дефинитивно је охрабрујуће знати да традиционално банкарство има снажне мере против безбедносних ризика на мрежи.

Шта мислите, колико дуго ће традиционално банкарство наставити да коегзистира са интернет банкарством, с обзиром на брз напредак технологије?

Чини се да традиционалне банке већ праве помак да понуде више онлајн услуга, тако да би могле да коегзистирају у догледној будућности.

Питам се исто. Биће занимљиво посматрати како се традиционалне банке прилагођавају растућој популарности интернет банкарства.

Важно је одмерити погодности и недостатке интернета и традиционалног банкарства пре него што одредимо шта је боље за наше личне финансијске потребе.

Тачно, не постоји приступ који би одговарао свима када су у питању банкарске опције, све је у вези са личним преференцијама и приоритетима.

Иако интернет банкарство звучи згодно, традиционално банкарство још увек има заслуге у смислу безбедности и личног додира интеракција лицем у лице.

Слажем се, постоји нешто што треба рећи о сигурности и поверењу које долази са традиционалним банкарством, посебно за оне који су опрезнији у вези са онлајн трансакцијама.

Одлично објашњење разлика између традиционалног и интернет банкарства и како свако од њих функционише ефикасно у различитим аспектима.

Да, важно је разумети предности обе врсте банкарства да бисмо доносили информисане одлуке о нашим финансијама.