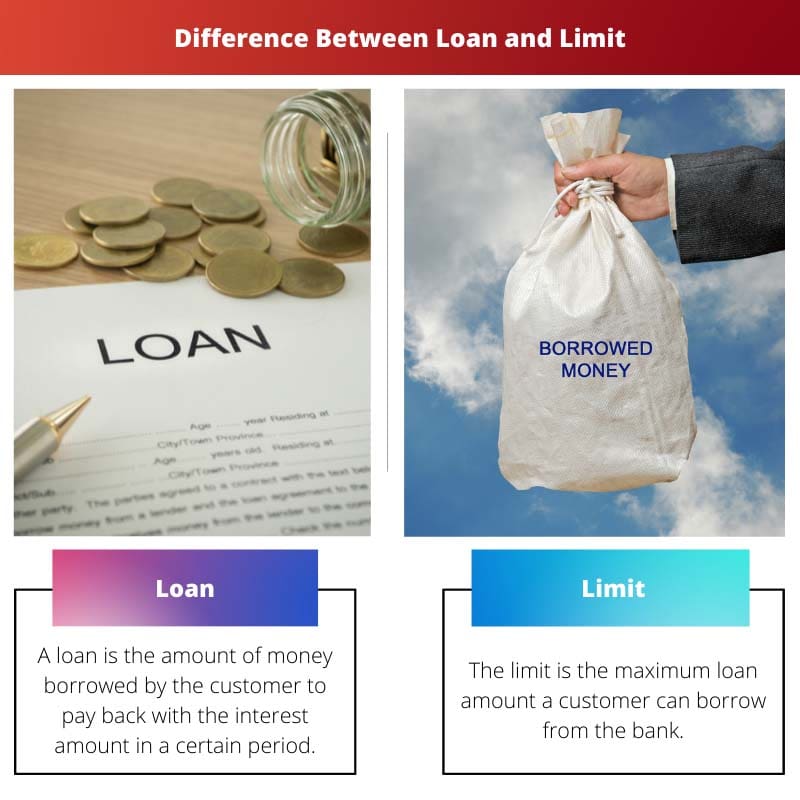

Зајам је специфичан износ новца који појединцу или ентитету даје зајмодавац, а који се мора отплатити са каматом у унапред одређеном периоду. Насупрот томе, ограничење се односи на максималан износ кредита који зајмопримац даје зајмодавац, који се може повући по потреби, али не представља обавезу да се позајми цео износ.

Кључне Такеаваис

- Зајам је сума новца позајмљена од зајмодавца која се враћа са каматом током времена, док је ограничење максимални износ кредита којем зајмопримац може приступити од зајмодавца.

- Кредити се користе за специфичне сврхе као што су куповина куће или аутомобила, док се лимити могу користити у различите сврхе попут куповине или плаћања рачуна.

- Зајмови и лимити подразумевају позајмљивање новца од зајмодавца, али зајмови захтевају отплату позајмљеног износа плус камату, док лимити захтевају само отплату позајмљеног износа.

Зајам против лимита

Разлика између зајма и лимита је у томе што је зајам износ новца који особа или организација позајмљује од банке. Насупрот томе, лимит је максимални износ кредита који банка може понудити појединцу или организацији. Банка фиксира лимит, а клијент може да позајми било који износ испод лимита.

Упоредна табела

| одлика | Зајам | Ограничити |

|---|---|---|

| Дефиниција | A Укупна сума новца позајмљеног од зајмодавца, што мора бити отплаћен са каматама преко одређени период | A унапред одређени износ новца који може бити више пута позајмљивана до одређене тачке, са наплаћена камата на искоришћена количина само |

| Намена | Обично се користи за већи, једнократни трошкови (нпр. куповина аутомобила, побољшање дома) | Користи се за флексибилна потрошња за разне потребе (нпр. свакодневне куповине, хитни случајеви) |

| Отплата | Фиксно месечно рата са главница и камата укључен | Минималне месечне уплате потребно, али цео износ се може отплатити у било ком тренутку |

| Интерес | Наплаћују се камате на цео износ кредита од почетка | Зарачуната камата само на искоришћени део од границе |

| Кредитни захтеви | Обично захтева виши кредитни резултат и строжији процес верификације | Могу имати мање строга захтеви за кредитни резултат у зависности од врсте ограничења (нпр. кредитна картица) |

| одобрење | Једнократно одобрење за одређени износ кредита | Претходно одобрен за одређени лимит, у зависности од текуће кредитне способности |

| Примери | Хипотека, ауто кредит, студентски кредит | Кредитна картица, кредитна линија, заштита од прекорачења |

Шта је зајам?

Врсте кредита

Кредити долазе у различитим типовима, а сваки је дизајниран да задовољи специфичне потребе и околности:

Лични кредити:

Ови кредити су необезбеђени и могу се користити за различите личне трошкове као што су реновирање куће, консолидација дуга или неочекивани медицински рачуни. Зајмопримци отплаћују личне кредите у фиксним ратама у унапред одређеном периоду.

Пословни кредити:

Пословни зајмови су прилагођени да задовоље финансијске потребе предузећа, било за почетни капитал, проширење, куповину залиха или финансирање опреме. Могу бити обезбеђени или необезбеђени, са условима отплате заснованим на сврси кредита и финансијском стању пословања.

Стамбени кредити:

Хипотекарни кредити се користе за финансирање куповине некретнина. Они су обезбеђени имовином која се купује, обезбеђујући зајмодавцима колатерал у случају неиспуњавања обавеза. Хипотекарни кредити имају дуге периоде отплате, који обухватају неколико деценија.

Студентски кредити:

Ови кредити су посебно дизајнирани за финансирање трошкова високог образовања као што су школарине, књиге и животни трошкови. Студентске кредите могу издати влада или приватни зајмодавци, са различитим каматним стопама и условима отплате.

Кључне компоненте зајма

Директор: Главница се односи на почетни износ који је позајмио зајмопримац. Представља укупан износ средстава обезбеђених од зајмодавца.

Каматна стопа: Каматна стопа је трошак позајмљивања новца, изражен као проценат главнице. Он одређује износ камате који зајмопримац мора платити поврх износа главнице.

Услови отплате: Услови отплате описују распоред и начин на који зајмопримац мора да отплати кредит. Ово укључује учесталост плаћања, износ сваке рате и укупно трајање кредита.

Колатерална: Неки зајмови, као што су хипотеке и обезбеђени пословни зајмови, могу захтевати колатерал. Колатерал је имовина коју зајмопримац залаже да би обезбедио зајам, пружајући зајмодавцу регрес у случају неиспуњавања обавеза.

Кредитна оцена: Зајмодавци процењују кредитну способност зајмопримца на основу фактора као што су кредитна историја, приход и однос дуга и прихода. Већи кредитни резултат доводи до повољнијих услова зајма, укључујући ниже камате и веће лимите задуживања.

Шта је Лимит?

Врсте ограничења

Ограничења могу имати различите облике у зависности од финансијског производа и политике зајмодавца:

Лимит кредитне картице:

Ограничење кредитне картице је максимални износ новца који корисник картице може да позајми на својој кредитној картици. Ово ограничење одређује издавалац кредитне картице на основу фактора као што су кредитна способност власника картице, приход и историја отплате.

Кредитна линија:

Кредитна линија омогућава зајмопримцима приступ унапред одређеном износу средстава који могу да повуку по потреби. Слично лимиту кредитне картице, кредитну линију поставља зајмодавац и може се користити више пута, до наведеног максималног износа.

Прекорачење граница:

Ограничење прекорачења је максимално негативно стање које банковни рачун може достићи пре прекорачења средстава. Банке могу клијентима понудити заштиту од прекорачења, омогућавајући им да изврше трансакције које премашују стање на њиховом рачуну до утврђеног лимита прекорачења, уз наплату накнада и камата.

Кључне компоненте лимита

Фактори одређивања: Ограничење финансијског производа одређују различити фактори, укључујући кредитну способност зајмопримца, ниво прихода, однос дуга и прихода и историју отплате. Зајмодавци процењују ове факторе како би одредили способност зајмопримца да отплати и ниво ризика који је повезан са одобравањем кредита.

Употреба и надгледање: Зајмопримци су одговорни за управљање коришћењем кредита у оквиру утврђеног лимита. Прекорачење ограничења може резултирати казнама, као што су накнаде за прекорачење лимита, повећане каматне стопе или штетни ефекти на кредитне резултате. Зајмодавци такође могу пратити коришћење кредита зајмопримаца и прилагођавати лимите на основу промена у финансијским околностима или кредитном ризику.

Флексибилност и окретна природа: Једна од кључних карактеристика лимита је њихова флексибилност и ротирајућа природа. Зајмопримци могу приступити средствима до лимита по потреби, а отплате допуњују расположиви кредит за будућу употребу. Ова флексибилност чини ограничења погодним за управљање краткорочним трошковима, хитним случајевима или флуктуацијама новчаних токова.

Главне разлике између зајма и лимита

- Природа трансакције:

- Зајам: Укључује једнократни трансфер одређеног износа средстава са зајмодавца на зајмопримца, који се затим отплаћује током времена.

- Лимит: Представља максималан износ кредита који зајмопримац даје зајмодавац, коме се може приступити по потреби, али не захтева унапред задуживање целог износа.

- Структура отплате:

- Зајам: Обично се отплаћује у фиксним ратама у унапред одређеном периоду, са каматом.

- Лимит: Отплата је флексибилна, уз могућност да зајмопримци користе и враћају средства у оквиру постављеног лимита. Отплате допуњују расположиви кредит за будућу употребу.

- Намена и употреба:

- Зајам: Позајмљена средства су намењена за посебне намене као што су куповина куће, финансирање образовања или финансирање пословних активности.

- Лимит: Пружа флексибилност за различите сврхе, укључујући куповину, управљање краткорочним трошковима или решавање хитних случајева.

- Камате и трошкови:

- Зајам: Обично настаје камата на цео позајмљени износ, израчуната на основу неизмиреног стања.

- Лимит: Камата се наплаћује само на износ позајмице и неотплаћени износ, а не на цео лимит. За прекорачење лимита могу се применити додатни трошкови као што су накнаде или казне.

- Сигурност и колатерал:

- Зајам: Може захтевати колатерал, посебно за велике износе или обезбеђене кредите као што су хипотеке, пружајући зајмодавцу регрес у случају неиспуњавања обавеза.

- Лимит: Често необезбеђен, посебно за кредитне картице или личне кредитне линије, без потребе за посебним колатералом.

- Трајање и рок:

- Зајам: Има дефинисан рок или трајање током којег се позајмљени износ мора отплаћивати, у распону од месеци до деценија у зависности од врсте кредита.

- Лимит: Обично нема фиксно трајање, остаје на снази све док зајмопримац испуњава услове и одредбе зајмодавца.

- Процена ризика и кредита:

- Зајам: Зајмодавци спроводе темељне кредитне процене пре него што одобре кредите, процењујући факторе као што су кредитна историја, приход и однос дуга и прихода.

- Лимит: Кредитни лимити такође могу укључивати кредитне процене, али су флексибилнији и могу се прилагођавати на основу коришћења кредита и финансијских околности зајмопримца.

- Флексибилност употребе:

- Зајам: Једном позајмљена, средства су наменски намењена и не могу се поново користити без узимања другог кредита.

- Лимит: Нуди већу флексибилност, омогућавајући зајмопримцима да приступе средствима више пута до одређеног ограничења без потребе за новим процесом пријаве сваки пут.

- https://www.aeaweb.org/articles?id=10.1257/pol.20140108

- https://escholarship.org/content/qt0m60s01q/qt0m60s01q.pdf

Последње ажурирање: 02. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Иако је објашњење зајмова и ограничења свеобухватно, укупан пост изгледа педантан и превише детаљан. Али то је само мој став о томе.

Уз дужно поштовање, не слажем се – свеобухватни детаљи су управо оно што овај пост чини вредним.

Разумем одакле долазиш, Леки. Понекад ниво детаља може бити мало неодољив.

Упоредна табела и дефиниције су прилично ефикасно разјасниле разлике између кредита и лимита. Међутим, недостајала је расправа о потенцијалним недостацима повезаним са сваким од њих.

То је ваљана критика, Холи. Процена потенцијалних недостатака могла би да пружи свеобухватнији поглед.

Слажем. Објава је могла бити боље заокружена са расправом о недостацима и ограничењима.

Пост јасно и сажето описује механику зајмова и ограничења. То је користан ресурс за све који желе да продубе своје разумевање банкарства.

Апсолутно, нуди корисно поређење које може да осветли сложеност света банкарства.

Детаљно објашњење зајмова и ограничења је драгоцено, али у испоруци недостаје занимљива прича. Мало је суво за мој укус.

Слажем се, занимљивији приступ садржају би могао да повећа његову привлачност.

Сматрао сам да је садржај занимљив због његове јасне и прецизне испоруке.

Иако је јасноћа поста вредна пажње, она само дотиче површину теме. Детаљнија анализа би била кориснија.

Морам да се не сложим. Луцидност поста је оно што сам сматрао највреднијим.

То је ваљана поента, Бенет. Дубље урањање у специфичне аспекте зајмова и лимита сигурно би додало вредност.

Одличан и веома информативан пост. Расподела између кредита и лимита је изузетна и хвале вредан ресурс и за почетнике и за искусне професионалце.

Понављам твоја осећања, Цларк. Ресурс за велику похвалу.

Пост има користи од јасне и добро објашњене диференцијације између кредита и лимита у банкарском сектору. Такође сам ценио рашчлањивање разних врста кредита. Веома информативно.

Не бих се могао више сложити – важно је бити добро информисан о финансијским питањима, посебно о позајмљивању и задуживању.

Пост пружа детаљно поређење између зајмова и лимита, али изгледа да недостаје довољно примера из стварног света који би илустровали своје тачке.

Схватам шта мислиш, Иасмине. Конкретни примери би побољшали практичну примену поста.

Свеобухватан и јасан преглед разлика између кредита и лимита. Пост служи као вредан образовни ресурс за оне који су заинтересовани за финансије.

Слажем се, Александре. Веома вредан ресурс за разумевање финансијских основа.

Апсолутно – луцидно објашњење компликованих финансијских концепата је подвиг за сваку похвалу.

Добро артикулисан и информативан пост, који пружа јасно разумевање и кредита и ограничења. Ресурс за сваку похвалу за све заинтересоване за банкарски сектор.

Заиста, објашњење поста је за сваку похвалу.

Дефинитивно едукативни комад за сваку похвалу.