Зајам подразумева позајмљивање одређеног износа новца од зајмодавца и отплату са каматом у унапред одређеном периоду. Финансије су, с друге стране, шири појам који обухвата различите методе финансирања, укључујући зајмове, инвестиције и друге финансијске инструменте. Док је зајам посебна врста финансијског аранжмана, финансије се односе на свеукупно управљање новцем и имовином.

Кључне Такеаваис

- Зајам је специфична врста финансирања где зајмопримац прима паушални износ од зајмодавца, пристаје да врати износ са каматом у унапред одређеном периоду.

- Финансије су шири појам који обухвата различите начине прикупљања, управљања и алоцирања средстава за личне или пословне сврхе, укључујући зајмове, финансирање капитала и лизинг.

- Кредити су облик финансирања дуга, док финансије обухватају различите финансијске активности и инструменте.

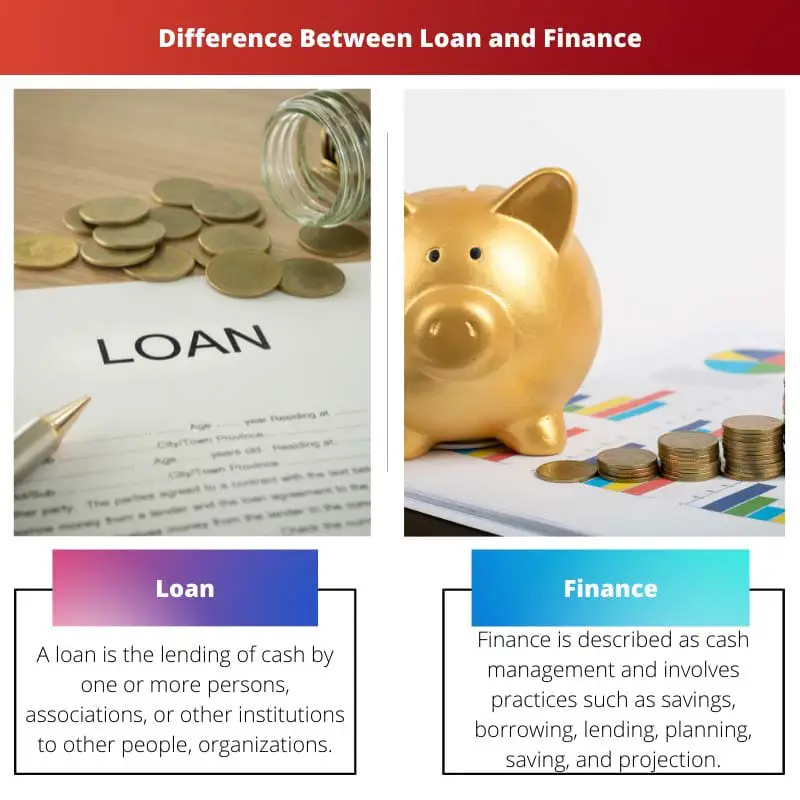

Зајам против финансија

Разлика између а зајам а финансије је да је зајам готовина, имовина или друга материјална ставка која се нуди другој страни у замену за евентуалну отплату зајма или вредности главнице, заједно са каматама или финансијским трошковима. Насупрот томе, финансије су управљање готовином које укључује штедњу, позајмљивање, позајмљивање, планирање, заштиту и пројекцију.

Зајам је новац позајмљен од једне или више особа или предузећа која се задужују од банака или других финансијских ентитета за финансирање планираних или неочекиваних активности.

При томе подносилац захтева настаје дуг који ће отплатити са каматом у одређеном року.

Финансије су широка реч која обухвата активности везане за банкарство, левериџ или дуг, кредит, финансијска тржишта, готовину и расходе. У суштини, финансије подразумевају управљање новцем и систем добијања потребних средстава.

Финансије обухватају регулисање, развој и анализу капитала, финансија, кредита, штедње, ресурса и обавеза које чине финансијске структуре.

Упоредна табела

| одлика | Зајам | Финансирати |

|---|---|---|

| Дефиниција | Одређена сума новца позајмљена од зајмодавца са фиксним распоредом отплате и каматном стопом | Широк појам који обухвата различите методе стицања средстава за улагање или куповину имовине |

| структура | Фиксна сума, фиксни рок отплате, фиксна каматна стопа (у неким случајевима може бити променљива) | Флексибилно – може укључивати зајмове, инвестиције, лизинг, кредитне линије |

| Намена | Обично се користи за специфичне, једнократне куповине (нпр. аутомобил, кућа) | Користи се за шири спектар намена, укључујући консолидацију дуга, пословне подухвате, инвестиције и велике куповине |

| Залог | Може бити обезбеђен (захтева колатерал) или необезбеђен (није потребан колатерал) | Може или не мора укључивати колатерал, у зависности од специфичног начина финансирања |

| одобрење | Може се лакше квалификовати, посебно са добрим кредитом | Критеријуми за одобравање варирају у зависности од специфичног начина финансирања и зајмодавца |

| Kamatne stope | Каматне стопе могу варирати у зависности од врсте кредита, кредитне способности и рока трајања | Каматне стопе такође могу да варирају, али генерално могу бити веће од традиционалних зајмова због потенцијално већег ризика |

| Превремена отплата | Може или не мора имати казне за превремену отплату | За неке опције финансирања често се подстиче превремена отплата |

Шта је зајам?

Врсте кредита

Осигурани кредити

Осигурани кредити захтевају колатерал да би се ублажио ризик зајмодавца. Колатерал може бити средство као што је имовина, возило или штедни рачун. У случају неиспуњавања обавеза, зајмодавац може запленити колатерал да би повратио преостали износ.

Неосигурани зајмови

За разлику од обезбеђених кредита, необезбеђени кредити не захтевају колатерал. Зајмодавци процењују кредитну способност зајмопримца на основу фактора као што су кредитна историја, приход и запослење. Како ови кредити представљају већи ризик за зајмодавце, каматне стопе су обично веће.

Кредити са фиксном каматном стопом

Код кредита са фиксном каматном стопом, каматна стопа остаје константна током трајања кредита. Зајмопримци имају користи од предвидљивих месечних плаћања, што олакшава буџетирање. Међутим, ови кредити могу имати нешто веће почетне каматне стопе у поређењу са кредитима са варијабилном каматном стопом.

Кредити са променљивом каматном стопом

Зајмови са варијабилном каматном стопом имају каматне стопе које варирају у зависности од тржишних услова. Иако почетне стопе могу бити ниже од кредита са фиксном каматном стопом, зајмопримци се суочавају са ризиком повећања отплата ако каматне стопе порасту.

Компоненте зајма

Главница

Главница је почетни износ позајмљивања. Она служи као основа за обрачун камата. Отплате доприносе смањењу износа главнице током времена.

Интерес

Камата је трошак позајмљивања, изражен као проценат главнице. Зајмодавци зарађују камату као компензацију за ризик и опортунитетне трошкове повезане са позајмљивањем новца.

Услови отплате

Услови отплате описују распоред отплате кредита. Услови се могу разликовати, од краткорочних кредита са брзим периодима отплате до дугорочних кредита са продуженим роковима отплате.

Захтев за кредит и процес одобравања

апликација

Захтеви за кредит обично захтевају личне и финансијске информације, укључујући приходе, кредитну историју и сврху кредита. Тачно попуњавање пријаве је кључно за несметан процес одобравања.

Провера кредита

Зајмодавци процењују кредитну способност зајмопримца кроз проверу кредитне способности. Већи кредитни резултат повећава вероватноћу одобрења кредита и може резултирати повољнијим каматним стопама.

Одобрење и исплата

Након одобрења, зајмодавац исплаћује средства. Зајмопримац је дужан да се придржава договорених услова и да благовремено плаћа.

Ризици и разматрања

Уобичајено

До кашњења долази када зајмопримац не испуни договорене услове отплате. Зајмодавци могу покренути правне радње или запленити колатерале да би повратили заостале износе.

Камате и накнаде

Разумевање укупних трошкова зајма, укључујући камате и накнаде, је кључно. Зајмопримци треба да пажљиво прегледају услове и одредбе зајма пре него што се обавежу како би осигурали финансијску изводљивост.

Шта су финансије?

Кључне компоненте финансија

1. Личне финансије

Личне финансије укључују управљање финансијским ресурсима појединца, укључујући буџетирање, штедњу, улагање и планирање пензионисања. Има за циљ да помогне појединцима да донесу информисане одлуке о свом новцу како би постигли финансијске циљеве и осигурали своју будућност.

2. Корпоративне финансије

Корпоративне финансије се баве финансијским активностима предузећа и корпорација. Ово укључује капитално буџетирање, инвестиционе одлуке, управљање финансијским ризиком и оптимизацију структуре капитала. Корпоративне финансије имају за циљ да максимизирају вредност за акционаре и обезбеде дугорочну одрживост пословања.

3. Јавне финансије

Јавне финансије се фокусирају на финансијске активности државних органа. То укључује буџетирање, опорезивање, јавну потрошњу и управљање дугом. Јавне финансије играју кључну улогу у обезбеђивању ефикасне алокације ресурса за опште благостање друштва.

4. Управљање инвестицијама

Управљање инвестицијама укључује професионално управљање инвестиционим портфолијима у име појединаца или институција. Портфолио менаџери анализирају финансијска тржишта, процењују ризик и доносе одлуке о улагању како би постигли оптималне приносе за своје клијенте.

5. Финансијска тржишта

Финансијска тржишта су платформе на којима купци и продавци тргују финансијским инструментима као што су акције, обвезнице и деривати. Они играју виталну улогу у олакшавању протока капитала и одређивању цена имовине. Финансијска тржишта се могу класификовати на тржишта новца и тржишта капитала.

6. Финансијске институције

Финансијске институције, укључујући банке, кредитне уније и осигуравајућа друштва, пружају основне финансијске услуге. Они олакшавају проток средстава између штедиша и зајмопримаца, управљају ризицима и доприносе стабилности финансијског система.

7. Управљање ризицима

Управљање ризиком укључује идентификовање, процену и ублажавање ризика повезаних са финансијским активностима. За појединце и организације је кључно да се заштите од потенцијалних финансијских губитака. Стратегије управљања ризиком укључују осигурање, диверсификацију и хеџинг.

8. Финансијска анализа

Финансијска анализа укључује процену финансијског здравља и учинка појединаца, предузећа или могућности улагања. Аналитичари користе финансијске извештаје, показатеље и друге алате за процену профитабилности, ликвидности и солвентности.

9. Бихевиоралне финансије

Бихевиоралне финансије комбинују увиде из психологије и економије да би разумели како психолошки фактори утичу на доношење финансијских одлука. Истражује како емоције, предрасуде и когнитивне грешке утичу на финансијске изборе појединаца.

Главне разлике између зајма и финансија

- Дефиниција:

- Зајам: Зајам је сума новца која се позајмљује од зајмодавца, а која се обично отплаћује уз камату током одређеног периода.

- Финансије: Финансије се односе на управљање новцем и другом имовином, укључујући активности као што су инвестирање, задуживање, буџетирање и финансијско планирање.

- Намена:

- Зајам: Обично се добија за одређену сврху, као што је куповина куће, аутомобила или финансирање пословног пројекта.

- Финансије: Обухвата шири спектар активности, укључујући управљање и расподелу средстава за различите намене, не ограничавајући се на задуживање.

- Природа:

- Зајам: Представља одређени износ новца који се даје зајмопримцу, а услови отплате су обично фиксни.

- Финансије: Укључује шири концепт, укључујући свеукупно управљање и алокацију средстава, што може, али и не мора укључивати задуживање.

- Обим:

- Зајам: Фокусира се на позајмљивање и позајмљивање новца, са јасним условима за отплату.

- Финансије: Обухвата шири спектар активности, укључујући инвестиције, управљање ризиком и доношење финансијских одлука.

- Ризик и повраћај:

- Зајам: Укључује једноставнији профил ризика и приноса, где зајмопримац отплаћује главницу заједно са каматом.

- Финансије: Укључује спектар могућности ризика и поврата, у зависности од различитих финансијских активности као што су улагање у акције, обвезнице или друге финансијске инструменте.

- Временски хоризонт:

- Зајам: Генерално има дефинисан период отплате, а услови су често унапред одређени.

- Финансије: Временски хоризонт може веома варирати, од краткорочног финансијског планирања до дугорочних стратегија улагања.

- Инструменти:

- Зајам: Укључује дужничке инструменте, где зајмопримац дугује зајмодавцу одређени износ.

- Финансије: Обухвата низ финансијских инструмената, укључујући акције, обвезнице, деривате и друга средства улагања.

- Власништво:

- Зајам: Укључује дужничко-поверилачки однос, где је зајмопримац дужан да отплати зајмодавцу.

- Финансије: Укључује управљање и расподелу средстава, а власништво се може односити на различита финансијска средства.

- fleksibilnost:

- Зајам: Обично има фиксне услове, пружајући мање флексибилности зајмопримцу.

- Финансије: Нуди већу флексибилност јер укључује шири скуп финансијских активности и одлука.

- Регулација:

- Зајам: Подлеже посебним прописима о кредитирању и контроли каматних стопа.

- Финансије: Управља се различитим финансијским прописима и тржишном динамиком, у зависности од конкретне делатности.

Последње ажурирање: 08. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Ово је добро написан чланак, дефинитивно користан извор за оне који траже информације о кредитима и финансијама.

Ценим детаљно поређење између кредита и финансија. То је проницљиво.

Чланак дефинитивно даје свеобухватан преглед.

Слажем се, чланак који подстиче на размишљање.

Ово је занимљиво читање. Чланак даје свеобухватан преглед кредита и финансија.

Веома информативан чланак, добро објашњење концепата зајма.

Мислим да је важно одмерити предности и недостатке кредита и финансија.

Нисам убеђен да су кредити увек добра ствар, али је корисно разумети њихову класификацију и различите врсте.

Зајмови могу бити сложени, али овај чланак поједностављује концепт.

Мислим да је корисно имати дубље разумевање зајмова.

Овај чланак појашњава концепте зајмова и финансија, одличан извор информација.

Сматрам да је анализа категорија кредита и финансија од помоћи.

Зајмови могу бити мач са две оштрице, али је важно у потпуности разумети њихове импликације.

Слажем се, разумевање зајмова је кључно.

Овај чланак је прилично информативан. Одлично објашњава разлику између зајма и финансија. Сматрао сам то веома корисним.

Имам другачији поглед на кредите, али овај чланак даје јасно објашњење шта су они.

Слажем се, добро је читање.

Мислим да чланак пружа уравнотежену перспективу о зајмовима и финансијама. Вреди размотрити обе стране.

Чини се да чланак више нагиње ка промовисању зајмова у односу на финансије.

Видим и позитивне и негативне аспекте о којима се говори у чланку.

Мислим да чланак покреће нека важна разматрања када су у питању зајмови и финансије. О томе вреди размислити.

Чланак је веома детаљан у објашњавању концепата.

Не слажем се, кредити су увек лоша идеја.

Зајмовима и финансијама треба приступити са опрезом. Разумевање разлике је од суштинског значаја.

Мислим да чланак превише промовише зајмове.

Овај чланак пружа добро заокружено објашњење и зајма и финансија.