Зајам је сума новца позајмљена од зајмодавца, са фиксним условима за отплату, укључујући камату. Користи се за специфичне сврхе као што је куповина куће или аутомобила. С друге стране, аванс је унапред одобрени износ који послодавац даје запосленом пре него што га заради, а који се одбија од будућих плата. Аванси су краткорочни и не укључују камату.

Кључне Такеаваис

- Зајмови су формални финансијски уговори који укључују позајмљена средства са утврђеним распоредом отплате и каматном стопом. Истовремено, аванси су краткорочни кредити које дају банке, са флексибилнијом структуром отплате.

- Кредити се користе за веће трошкове, као што је куповина куће или аутомобила, док се аванси користе за задовољавање краткорочних потреба за готовинским токовима, као што је посао који се бави привременим новчаним кризом.

- Каматна стопа на кредите је нижа од оне на авансе због дужег рока отплате и мањег ризика за зајмодавца.

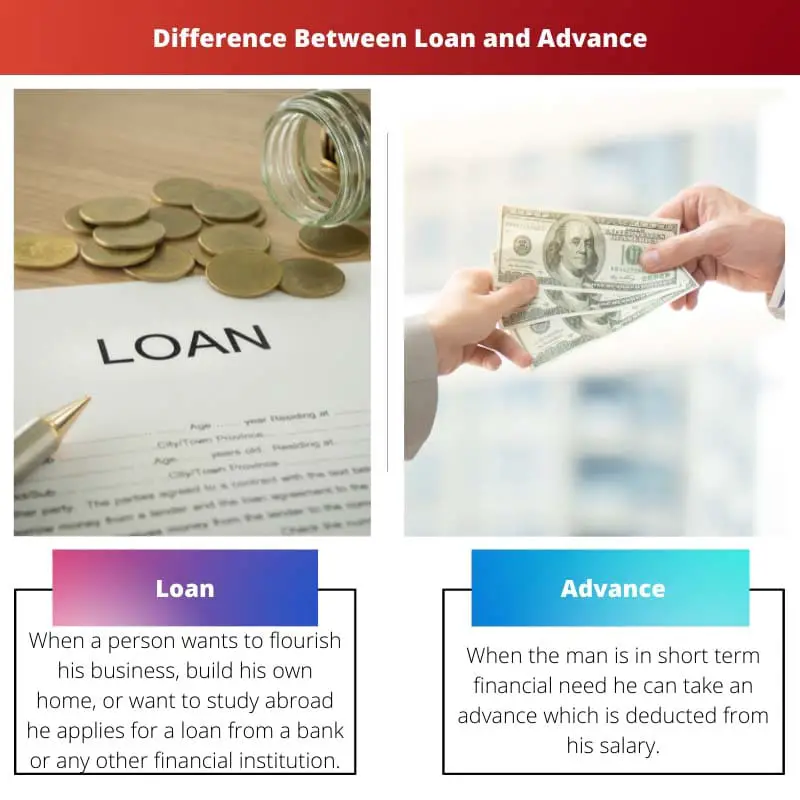

Зајам против аванса

Кредит је позајмљена сума новца за коју се очекује да ће бити враћена са каматом током одређеног периода, укључујући редовне отплате. Аванс је уплата која се прима или плаћа пре уговореног времена, као што је аванс на плату или готовински аванс на кредитној картици.

Кредит је износ који се позајмљује за специфичне финансијске потребе као што су улагање у имовину, куповина трајних материјала за потрошаче, изградња зграде, плаћање или испуњавање финансијских обавеза како би пословни процеси могли да се одвијају несметано.

Послодавац даје аванс запосленом за подмирење краткорочних финансијских потреба. Од месечне зараде запосленог одбија се аконтација.

Банке такође унапредјују организације или власнике предузећа да испуне своје капиталне захтеве.

Упоредна табела

| одлика | Зајам | Напредовати |

|---|---|---|

| Намена | Обично се користи за потребе дугорочног финансирања као што је куповина куће, аутомобила или покретање посла | Користи се за потребе краткорочног финансирања као што су покривање тренутних трошкова, обртна средства или куповине залиха |

| Термин | Фиксни распоред отплате, у распону од неколико година до деценија | Краткорочно, отплаћује се у року од неколико месеци до годину дана |

| Износ | Генерално веће суме новца | Мање суме новца у односу на кредите |

| Каматна стопа | Генерално ниже каматне стопе због дужих рокова и строжих провера кредита | Може имати веће каматне стопе због краћих рокова и потенцијално већег ризика за зајмодавца |

| Залог | Може захтевати колатерал као што су имовина или возила у зависности од врсте кредита | Може или не мора да захтева колатерал, у зависности од врсте аванса и кредитне способности зајмопримца |

| Процес пријављивања | Ригорознији процес пријаве који укључује провере кредита, финансијске извештаје и потенцијално процену колатерала | Једноставнији процес пријаве са мање потребне документације |

| еластичност | Фиксни распоред отплате са ограниченом флексибилношћу | Флексибилније опције отплате могу бити доступне у зависности од врсте аванса |

| Примери | Хипотека, ауто кредит, студентски кредит, пословни кредит | Готовински аванс, прекорачење по кредитној картици, аконтација плате |

Шта је зајам?

Зајам је финансијски аранжман између зајмопримца и зајмодавца, где зајмодавац обезбеђује одређени износ новца зајмопримцу уз очекивање отплате у одређеном периоду. Зајмови су уобичајен облик дуга и користе се у различите сврхе, као што су куповина куће, финансирање образовања или финансирање пословања.

Кључне карактеристике зајма

- Основицу:

- Износ главнице представља почетни износ који је позајмио зајмопримац. Ово је износ који треба да се врати зајмодавцу.

- Каматна стопа:

- Зајмови укључују камату, што је трошак задуживања. То је проценат од износа главнице и одређује додатни износ који зајмопримац мора да врати.

- Период отплате:

- Зајмови имају дефинисан период отплате током којег је дужник дужан да отплати позајмљени износ и обрачунату камату. Распоред отплате може да варира, укључујући месечне, кварталне или годишње рате.

- Обезбеђено у односу на необезбеђено:

- Кредити могу бити обезбеђени или необезбеђени. Обезбеђени кредити захтевају колатерал (као што је кућа или аутомобил), пружајући зајмодавцу сигурност у случају неиспуњавања обавеза. Неосигурани кредити, с друге стране, не захтевају колатерал, али имају веће камате.

- Специфично за намену:

- Кредити су намењени за посебне намене, као што су хипотекарни кредити за куповину куће, ауто кредити за куповину возила или студентски кредити за трошкове образовања.

- Процена кредита:

- Зајмодавци процењују кредитну способност зајмопримца пре него што одобре зајам. Фактори као што су кредитна историја, приход и однос дуга и прихода утичу на процес одобравања кредита.

- Амортизација:

- Амортизација је процес постепеног отплате кредита кроз редовне рате. Свака уплата покрива и главницу и камату, при чему се пропорција сваке мења током времена.

- Превремена отплата:

- Зајмопримци могу имати опцију да отплате зајам пре истека предвиђеног рока. Неки кредити имају пенале за превремену отплату, док други дозвољавају превремену отплату без додатних трошкова.

Шта је Адванце?

Предујам се односи на финансијски аранжман у којем особа добије дио свог очекиваног прихода или средстава прије стварне зараде или пријема тог прихода. Послодавци обично дају авансе запосленима или финансијске институције на основу очекиваних будућих прихода.

Кључне карактеристике аванса

- Природа трансакције:

- Аванс подразумева обезбеђивање средстава пре него што званично доспеју. То није поклон, већ аранжман привременог задуживања, који се одбија од будуће зараде.

- Аванси послодавца:

- У контексту запошљавања, послодавац може понудити аконтације зарада запосленима којима су потребна хитна средства. Ово може помоћи запосленима да покрију неочекиване трошкове пре њихове редовне плате.

- Аванси финансијских институција:

- Финансијске институције могу понудити авансе на основу очекиваног прихода, као што су повраћаји пореза или нерешена поравнања. Ови аванси су краткорочни и могу укључивати накнаде или камате.

- Не или са малом каматом:

- За разлику од традиционалних зајмова, аванси могу имати малу или никакву камату у вези са њима. У многим случајевима, аванси послодаваца су бескаматни, док аванси финансијских институција могу имати номиналне накнаде.

- Намена и употреба:

- Аванси се обично користе за решавање тренутних финансијских потреба, као што су хитни трошкови или хитни рачуни. Они нису намењени за сврхе дугорочног финансирања.

- Механизам отплате:

- Отплата аванса је олакшана аутоматским одбицима од будућих плата или прихода. Послодавци износ аконтације одбијају од плате запосленог, обезбеђујући благовремену отплату.

- Краткорочна природа:

- Напредак је дизајниран да буде краткорочна решења. Они нису намењени да замене традиционалне кредите за потребе финансирања великих размера, већ да обезбеде брз приступ средствима у хитним ситуацијама.

- Ризик од превеликог ослањања:

- Иако напредак може бити од помоћи у хитним случајевима, постоји ризик од превеликог ослањања. У зависности од аванса редовно може указивати на основне финансијске изазове које треба решити ради дугорочне стабилности.

Главне разлике између зајма и аванса

- Природа трансакције:

- Зајам: Укључује позајмљивање одређене суме од зајмодавца са договореним условима за отплату, са каматом.

- Унапријед: Обезбеђује део очекиваног прихода или средстава пре стварне зараде, одузет од будуће зараде.

- Провидер:

- Зајам: Обично их пружају финансијске институције, банке или кредитне организације.

- Унапријед: Послодавци могу понудити запосленима или финансијске институције на основу очекиваних будућих прихода.

- Интерес:

- Зајам: Укључује камате, које представљају трошак позајмљивања.

- Унапријед: Може имати мали или никакав интерес, посебно у случају аванса послодавца.

- Намена:

- Зајам: Обично се користи у посебне сврхе као што је куповина куће, аутомобила или финансирање образовања.

- Унапријед: Првенствено се користи за непосредне финансијске потребе, као што су хитни трошкови или рачуни.

- Механизам отплате:

- Зајам: Отплата је заказана на одређени период, са фиксним месечним ратама.

- Унапријед: Обично се отплаћује путем аутоматских одбитака од будућих плата или прихода.

- Трајање:

- Зајам: Укључује дугорочне обавезе, са отплатом на неколико година.

- Унапријед: Дизајниран за краткорочну употребу, решавајући тренутне финансијске потребе.

- Безбедност:

- Зајам: Могу бити обезбеђени или необезбеђени, са обезбеђеним кредитима који захтевају колатерал.

- Унапријед: Генерално необезбеђен, посебно у случају аванса послодавца.

- Процена кредита:

- Зајам: Зајмодавци процењују кредитну способност зајмопримца пре одобрења.

- Унапријед: Аванси послодавца се обезбеђују без опсежних провера кредита.

- Образац употребе:

- Зајам: Користи се за веће финансијске циљеве и инвестиције.

- Унапријед: Користи се за брз приступ средствима у хитним случајевима или хитним ситуацијама.

- Ризик:

- Зајам: Носи ризик од акумулације камата и потенцијалног финансијског притиска ако се њиме не управља на прави начин.

- Унапријед: Иако је без камате, постоји ризик од претераног ослањања ако се често користи.

- https://link.springer.com/chapter/10.1007/978-981-13-1498-8_53

- https://pdfs.semanticscholar.org/0e99/6238a801436a2d72882ddd0c0317a1ef5ab4.pdf

- https://www.nber.org/papers/w5660.pdf

Последње ажурирање: 26. фебруар 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Веома информативан садржај. Разлика између кредита и аванса је јасно објашњена на сјајним примерима. Не могу тражити боље објашњење.

Апсолутно, наведени примери олакшавају разумевање концепта зајмова и аванса. Одличан чланак!

Одељак са детаљима о врстама кредита и аванса је проницљив. То проширује разумевање различитих доступних финансијских опција. Добро истражен садржај.

Заиста, детаљно истраживање врста кредита и аванса додаје значајну вредност чланку. Детаљан преглед опција.

Апсолутно, познавање различитих типова додаје дубину дискусији. Овај пост је ризница вредног финансијског знања.

Садржај о кредитима и авансима је прилично детаљан. Међутим, он представља богато знање за свакога ко жели да разуме финансијске појмове.

Апсолутно, дубина информација је драгоцена за свакога ко жели да унапреди своју финансијску писменост.

Дефинитивно, ниво детаља у овом чланку је за похвалу. Намењен је читаоцима који траже свеобухватно финансијско разумевање.

Сматрам да су предности и недостаци зајмова и аванса од велике помоћи. Ставља ствари у перспективу и помаже читаоцима да одвагају своје могућности.

Слажем се, предности и мане су кључне у доношењу одлука. Ово је драгоцена информација за све који размишљају о зајму или авансу.

Да, разумевање предности и мана је од суштинског значаја. То спашава људе од потенцијалних финансијских замки.

Одељак о предностима и недостацима је прилично занимљив. Нуди критичку перспективу о зајмовима и авансима, терајући читаоце да преиспитају своје ставове о финансијским опцијама.

Слажемо се, критичка анализа предности и недостатака подстиче читаоце да пажљивије процене своје финансијске изборе. Достављени су важни увиди.

Апсолутно, излагање и позитивних и негативних страна изазива размишљање. То је вредан додатак чланку.

Предности и недостаци и кредита и аванса су представљени на добро избалансиран начин. Омогућава читаоцима да доносе боље информисане одлуке.

Слажем се, избалансиран приступ у излагању предности и мана сведочи о темељитости овог чланка.

Апсолутно, постизање равнотеже у расправи о предностима и недостацима је кључно за читаоце да схвате пуну слику.

Овај пост је превише сложен. Могло би се поједноставити да би просечни читалац боље разумео. Садржај је важан, али га је тешко сварити.

Слажем се, прилично је тежак на финансијском жаргону. Поједностављена верзија би била од помоћи за читаоце који нису упознати са овим концептима.

Детаљна упоредна табела пружа јасно разумевање разлика између кредита и аванса. Добро структуриран и информативан.

Тачно, табела поређења олакшава разумевање карактеристика сваког финансијског термина. Добро организован чланак.

Разлика између кредита и аванса, посебно карактеристике и врсте, је веома добро објашњена. Заиста свеобухватан чланак.

Апсолутно, дубина пружених информација је похвална. Покрива све кључне аспекте кредита и аванса.

Дефинитивно, садржај је прилично свеобухватан и не оставља камен на камену у објашњавању појмова зајмова и аванса.

Сасвим иронично да се зајам сматра „сигурним“, док се аванси сматрају да немају уговор о дугу или колатералу. Занимљива перспектива на оба финансијска концепта.

Схватам. Занимљиво је како је појам сигурности различито представљен за кредите и авансе.

Заиста, начин на који се описује сигурност зајмова и аванса је прилично подстак за размишљање. Поставља важна питања о финансијској сигурности.