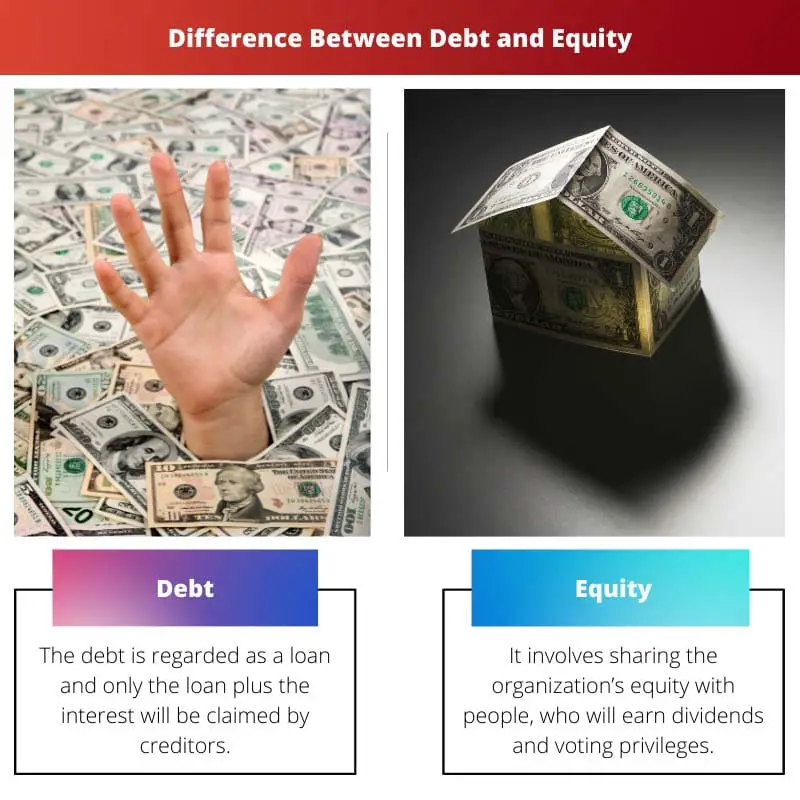

Дуг представља позајмљена средства која треба да се отплате уз камату, нудећи фиксну обавезу али ризикујући финансијско оптерећење. Капитал означава власништво у компанији, које не укључује фиксну отплату, већ разводњавање власништва како се издаје више акција, дијељење добити и контроле са акционарима.

Кључне Такеаваис

- Дуг се односи на позајмљена средства која се морају отплатити са каматом, док капитал представља власништво у предузећу или имовини, у облику акција.

- Задужичко финансирање укључује позајмљивање и враћање новца током времена, док финансирање власничким капиталом укључује прикупљање капитала продајом власничког удела у компанији.

- Власници дуга имају предност над власницима капитала у случају ликвидације или стечаја, а отплате камата на дуг се одбијају од пореза, док дивиденде исплаћене власницима капитала нису.

Дуг против капитала

Разлика између дуга и капитала је у томе што је капитал вредан за оне који излазе на берзу и преносе акције организације на друге. Дуг је, међутим, износ новца који је позајмио поверилац или трећи извор компанији и биће отплаћен, заједно са каматама, током година.

Да би се ИПО спровела, организација мора да сноси различите трошкове. Ситуација је веома другачија у случају дуга.

Због два основна фактора, предузећа се одлучују за дуг. Прво, фирма ће преузети део дуга и изградити полугу ако прође путем капитала.

Друго, компаније не желе да издрже тешку фазу ИПО-а и уместо тога желе средство за преузимање дугова од банака или финансијских институција. Овај текст ће говорити о разлици између ова два појма.

Упоредна табела

| одлика | Дуг | Правичност |

|---|---|---|

| Извор прихода | Позајмљивање новца од кредитора (банке, инвеститори) | Продаја власничког удела у компанији (акције) |

| Обавеза отплате | Износ главнице + камата мора бити отплаћен у унапред одређено време | Нема гарантоване отплате; акционари добијају профит само ако се декларишу као дивиденде |

| Трошкови капитала | Генерално ниже од сопственог капитала због пореске одбитности плаћања камата | Генерално већи од дуга због могућности већег приноса |

| Власничка права | Дужници немају власничка права у компанији | Акционари имају власничка права и право гласа |

| Подела профита | Власници дугова примају фиксне камате без обзира на профит компаније | Акционари добијају дивиденде само ако компанија генерише профит и одбор одлучи да их подели |

| контрола | Власници дугова немају право гласа и не могу утицати на одлуке компаније | Акционари имају право гласа и могу утицати на одлуке компаније путем гласања |

| Ризик | Мањи ризик за дужнике јер имају уговорно потраживање на имовини компаније у случају банкрота. | Већи ризик за акционаре јер су последњи у реду за исплату у случају банкрота. |

| Утицај на финансијске показатеље | Повећава однос дуга и капитала, што може утицати на кредитну способност | Не може директно утицати на финансијске показатеље, али може утицати на метрику профитабилности и раста |

| Погодност | Погодно за етаблиране компаније са добрим искуством и стабилним протоком новца | Погодно за стартапе и компаније са високим потенцијалом раста |

Шта је дуг?

Дуг је финансијски инструмент који укључује позајмљивање средстава уз обећање отплате, са каматом, у одређеном периоду. То је кључна компонента структуре капитала компаније и може имати различите облике, укључујући зајмове, обвезнице и друге дужничке хартије од вредности.

Карактеристике дуга:

- Фиксна обавеза: Дуг долази са унапред одређеним распоредом отплате, који наводи отплату главнице и камате током трајања кредита или обвезнице. Ова фиксна обавеза пружа јасноћу и зајмопримцу и зајмодавцу.

- Камату: Зајмопримци су дужни да плате камату на позајмљени износ, који представља трошак коришћења средстава. Каматна стопа може бити фиксна или променљива, у зависности од услова уговора о дугу.

- Потраживања поверилаца: У случају ликвидације, повериоци који поседују дуг имају предност над власницима капитала у потраживању имовине. Овај приоритет је утврђен правним споразумима и кључни је фактор у процени ризика и приноса повезаних са дугом.

- Левераге: Дуг омогућава компанијама да искористе свој капитал, повећавајући принос на капитал. Међутим, прекомерна левериџ такође повећава финансијски ризик, пошто отплате камата постају фиксни трошак, без обзира на перформансе компаније.

- Различити облици: Дужнички инструменти могу имати различите облике, као што су банкарски кредити, корпоративне обвезнице, конвертибилне обвезнице и друге дужничке хартије од вредности. Сваки облик има различите услове, услове и импликације за зајмопримца и зајмодавца.

За и против дуга:

Предности:

- Порески одбитак: Плаћање камата на дуг се одбија од пореза, што пружа потенцијалну пореску предност за предузећа.

- Финансијска полуга: Дуг омогућава компанијама да повећају принос на капитал, потенцијално доводећи до веће профитабилности.

Против:

- финансијски ризик: Прекомерни дуг повећава финансијски ризик, посебно ако се компанија бори да испуни своје дужничке обавезе током економске кризе.

- Фиксна плаћања: Фиксна природа отплате дуга може оптеретити новчани ток, посебно ако се предузеће суочи са неочекиваним изазовима.

Шта је капитал?

Капитал представља власништво у предузећу и одражава преостали интерес у имовини након одбитка обавеза. То је критична компонента структуре капитала компаније и обезбеђује акционарима одређена права и потраживања у вези са зарадом и имовином компаније.

Карактеристике капитала

- Власнички удео: Власници капитала, или акционари, су власници компаније. Они имају право на имовину и зараду компаније сразмерно њиховом власничком уделу, представљеном бројем акција које поседују.

- Без фиксне отплате: За разлику од дуга, капитал не укључује фиксну обавезу отплате. Инвеститори у капитал учествују у успеху компаније кроз повећање капитала и дивиденде, али сносе ризик од флуктуација вредности своје инвестиције.

- Заостали захтев: У случају ликвидације, акционари имају преостало потраживање на имовини предузећа након измирења свих дугова и обавеза. Ово заостало потраживање одражава ризик власништва и потенцијалну награду.

- Гласачка права: Обични акционари имају право гласа о кључним одлукама компаније, као што су избор одбора директора и главне корпоративне акције. Гласачка моћ је пропорционална броју поседованих акција.

- Дивиденде: Компаније могу поделити део свог профита акционарима у облику дивиденди. Иако нису загарантоване, дивиденде пружају директну финансијску корист власницима капитала и кључни су фактор за инвеститоре оријентисане на приход.

Врсте капитала

- Обичне акције: Представља основно власништво у компанији, пружајући право гласа и потенцијалне дивиденде. Обични акционари имају највећи потенцијал ризика и награде.

- Преференцијалне деонице: Даје приоритет у примању дивиденди и прихода од ликвидације у односу на обичне акционаре. Међутим, повлашћени акционари немају право гласа.

Предности и недостаци капитала

Предности:

- Без фиксне отплате: Власнички капитал не укључује фиксне обавезе отплате, смањујући финансијску напетост током изазовних периода.

- Стални капитал: Власнички капитал представља стални капитал, који обезбеђује стабилност структуре капитала предузећа.

Против:

- Разређивање: Издавање додатног капитала може разводнити постојеће власништво акционара и потенцијално утицати на контролу и зараду по акцији.

Главне разлике између дуга и капитала

- Обавезе и отплата:

- Дуг: Укључује фиксну обавезу отплате, укључујући главницу и камату, током одређеног периода.

- Капитал: Не подразумева фиксну обавезу отплате; уместо тога, инвеститори у капитал учествују у успеху компаније без унапред одређеног распореда отплате.

- Власништво и контрола:

- Дуг: Не даје власништво; повериоци имају правно потраживање отплате али не учествују у власништву предузећа или одлучивању.

- Капитал: Представља власништво у компанији, дајући акционарима право гласа и удео у добити. Међутим, прекомерно издавање акција може разводнити постојеће власништво акционара.

- Ризик и повраћај:

- Дуг: Укључује фиксна плаћања камата, пружајући јасноћу, али повећавајући финансијски ризик. Повериоци имају приоритетна потраживања у случају ликвидације.

- Капитал: Носи ризик од флуктуације вредности акција, али нуди потенцијал за веће приносе кроз повећање капитала и дивиденде. Акционари имају преостало потраживање по имовини након измирења дугова.

- Порески третман:

- Дуг: Плаћање камата на дуг се одбија од пореза, што пружа потенцијалну пореску предност за предузећа.

- Капитал: Дивиденде се не одбијају од пореза и не постоје пореске олакшице повезане са финансирањем из капитала.

- Флексибилност и полуга:

- Дуг: Омогућава компанијама да искористе свој капитал, потенцијално повећавајући принос на капитал. Међутим, прекомерна полуга повећава финансијски ризик.

- Капитал: Пружа финансијску флексибилност јер не постоје фиксне обавезе отплате. Међутим, то може разводнити власништво и контролу ако се изда додатни капитал.

- Потраживање добити:

- Дуг: Повериоци примају фиксне камате, без обзира на профитабилност предузећа. Они не учествују у успеху компаније мимо договореног интереса.

- Капитал: Акционари учествују у профитабилности компаније кроз дивиденде и повећање капитала. Њихови приноси су повезани са учинком компаније.

- Трајање обавезе:

- Дуг: Има ограничено трајање, са одређеним роком отплате главнице и камате.

- Капитал: Представља трајнији облик капитала без фиксног рока доспећа.

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

Последње ажурирање: 26. фебруар 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Чланак обогаћује читаоце свеобухватним знањем о финансијама, које је неопходно у данашњем финансијском окружењу.

То је драгоцен извор информација и за професионалце и за ученике у финансијској индустрији.

Ауторов директан приступ објашњавању сложених финансијских појмова чини овај чланак одличним ресурсом за све који траже знање у овој области.

Сматрам да је овај чланак веома користан у разумевању финансијских одлука и њихових последица.

У чланку се ефикасно користе примери да илуструју кључне концепте, што га чини лакшим за разумевање.

Да, практични примери помажу у разумевању примене ових финансијских система у стварном животу.

Овај чланак пружа јасно и концизно објашњење разлика између финансирања дужничког и власничког капитала. Добро је написан и информативан.

Не бих се могао више сложити. Чланак разлаже сложене финансијске концепте на појмове лако разумљиве.

Објективно поређење дужничког и власничког финансирања у овом чланку пружа драгоцене увиде појединцима и предузећима који желе да донесу информисане финансијске изборе.

Овај чланак је обавезно читање за оне који су заинтересовани за финансије и инвестиције.

Апсолутно, разумевање ових концепата је кључно за добро финансијско планирање.

Чланак је интелигентно и темељно објашњење финансирања дуга и капитала, пружајући читаоцима вредне увиде.

Стручност аутора у области финансија блиста у овом чланку.

Слажем се, то је свеобухватан водич за разумевање сложености финансијских система.

Ауторово прецизно поређење између дужничког и власничког финансирања пружа темељно разумевање оба концепта.

Апсолутно, ниво детаља у чланку је похвалан.

Информације које су овде представљене су од кључне важности за оне који желе да разумеју импликације дугова и финансирања у капиталу на њихове компаније или инвестиције.

Апсолутно, то је знање које сваки власник предузећа и инвеститор треба да има.

То је суштински водич за доношење информисаних финансијских одлука.

Табела поређења је невероватно корисна у разумевању кључних разлика између финансирања дуга и капитала.

Сматрао сам да је табела одлична визуелна помоћ, која ефикасно сумира информације.

Овај чланак ефективно демистификује сложене финансијске термине, пружајући јасноћу онима који траже знање у области финансија.

Заиста, јасноћа у објашњењима је једна од предности овог чланка.