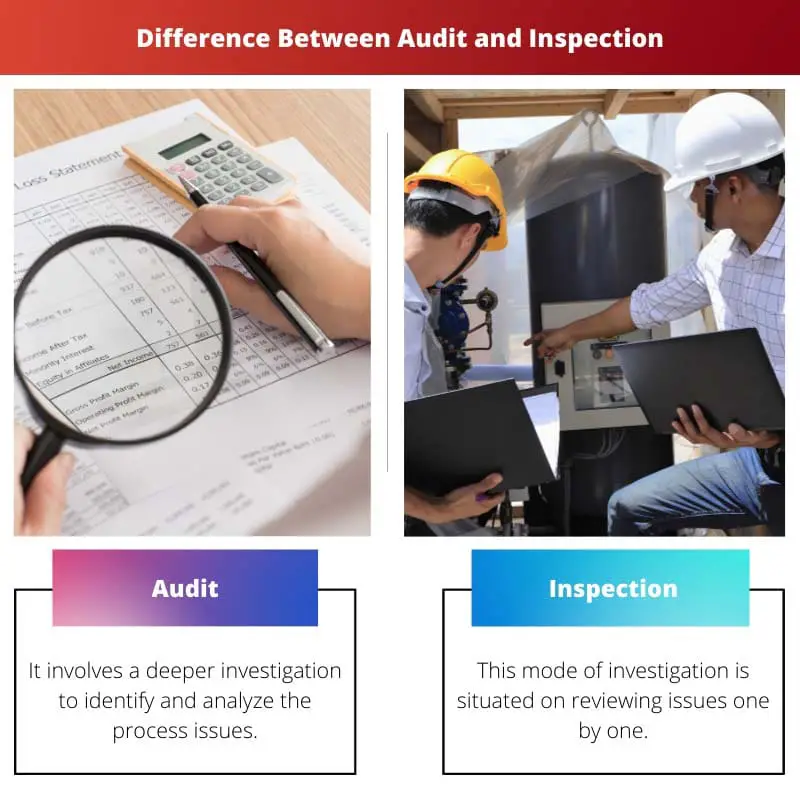

Ревизија је систематски преглед и евалуација процеса, процедура или система за осигурање усклађености са стандардима или прописима, коју спроводи независна страна. С друге стране, инспекција је више фокусирана провера која има за циљ да идентификује специфична питања, недостатке или одступања од стандарда, коју спроводе интерни или екстерни инспектори.

Кључне Такеаваис

- Ревизија је формално испитивање финансијских рачуна како би се потврдила њихова тачност и усклађеност са прописима.

- Инспекција је визуелно испитивање производа или објекта како би се осигурало да испуњава наведене захтеве.

- Ревизија је фокусирана на финансијске рачуне, док је инспекција фокусирана на производ или објекат.

Ревизија против инспекције

Ревизија је систематско и независно испитивање финансијских активности организације како би се осигурала усклађеност са утврђеним Правила и процедуре. Инспекција је физички преглед просторија, опреме и процеса организације обезбедити испуњавају стандарде безбедности и квалитета.

Ревизија је досадан задатак који обухвата планирање, извођење и извештавање како би се добила детаљна визија истраге која је у току. Поред тога, ревизија омогућава правилно дубинско испитивање роба и услуга.

Инспекција је релативно једноставан процес у једном кораку где надређени испитују основне захтеве радне снаге и радног места. Ипак, ревизија је сложен процес који укључује различите кораке за добијање потпуних детаља о том производу или услузи.

На пример: током инспекције, одговорно лице ће само забележити број несталих делова опреме, док ће током ревизије одговорно лице покушати да сазна разлоге за изгубљену опрему путем добро обавештених података и документације. .

Овај пример приказује да Инспекција углавном ради на квантитативним принципима како би пружила снимак оперативних функција у организацији. Насупрот томе, ревизија је више забринута за свеукупно и детаљно функционисање организације.

Упоредна табела

| одлика | Ревизија | Inspekcija |

|---|---|---|

| Намена | До проценити ефикасност система, процеса или контроле и идентификују могућности за побољшање | До провери усклађеност са посебним правилима, прописима или стандардима |

| Обим | Шира, који обухвата читаве системе, одељења или организације | Ужи, фокусирајући се на одређене области, задатке или ставке |

| Дубина | Детаљније, укључујући детаљну анализу докумената, интервјуе и запажања | Мање дубински, укључујући визуелно посматрање и верификацију контролних листа |

| Формалност | Више формална, пратећи документовани процес и резултирајући свеобухватним извештајем | Мање формално, који се спроводи брзо и резултира једноставнијим извештајем или контролном листом |

| Фреквенција | Ређе, спроводи се периодично (нпр. годишње) | Чешће, понекад се спроводи редовно или чак континуирано |

| Које је спровео | Интерни ревизори (запослени у организацији) или екстерни ревизори (независно) | Унутрашњи инспектори (запослени у организацији) или спољни инспектори (од регулаторног тела) |

| Исход | Фокусира на идентификовање слабости, препоручивање побољшања и обезбеђивање дугорочне ефикасности | Фокусира на идентификовање неусаглашености, предузимање корективних радњи и обезбеђивање поштовања прописа |

Шта је ревизија?

Кључни циљеви ревизије:

- Верификација финансијских информација: Ревизори процењују тачност и потпуност финансијских извештаја, обезбеђујући да они поштено представљају финансијски положај, учинак и токове готовине организације.

- Осигурање усклађености: Ревизије потврђују да ли је организација у складу са важећим законима, прописима и интерним политикама, смањујући ризик од законских казни, регулаторних санкција или штете по репутацију.

- Процена интерних контрола: Ревизори испитују адекватност и ефективност система интерне контроле за ублажавање ризика, заштиту имовине и обезбеђивање поузданости финансијског извештавања.

- Идентификација оперативних побољшања: Кроз запажања и препоруке, ревизије помажу да се идентификују могућности за оперативна побољшања, уштеде трошкова и ефикасност процеса.

Врсте ревизија:

- финансијска ревизија: Ова врста ревизије се фокусира на преглед финансијских извештаја и евиденција како би се осигурала тачност, потпуност и усклађеност са рачуноводственим стандардима и регулаторним захтевима.

- Оперативна ревизија: Оперативне ревизије процењују ефикасност и ефективност интерних процеса, процедура и система, са циљем побољшања организационог учинка и постизања стратешких циљева.

- Ревизија усклађености: Ревизије усклађености процењују поштовање закона, прописа, уговорних споразума и интерних политика како би се умањили правни и регулаторни ризици и обезбедило етичко понашање.

- Ревизија информационих система: Ревизије информационих система испитују безбедност, интегритет и поузданост ИТ инфраструктуре, праксе управљања подацима и мере сајбер безбедности за заштиту од сајбер претњи и кршења података.

Процес ревизије:

- Планирање и припрема: Ревизори дефинишу циљеве, обим и методологије, прикупљају релевантне информације и развијају план ревизије прилагођен потребама и ризицима организације.

- Рад на терену и прикупљање доказа: Ревизори спроводе посете на лицу места, интервјуе и прегледе докумената, трансакција и записа како би прикупили доказе који подржавају своје налазе и закључке.

- Анализа и извештавање: Ревизори анализирају прикупљене доказе, оцењују налазе у односу на критеријуме ревизије и документују запажања, препоруке и закључке у ревизорском извештају представљеном менаџменту и заинтересованим странама.

- Праћење и праћење: Ревизори могу пратити препоруке ревизије како би пратили напредак имплементације, адресирали сва неријешена питања и осигурали континуирано побољшање организационих пракси и учинка.

Шта је инспекција?

Кључни циљеви инспекције:

- Гаранција квалитета: Инспекције проверавају квалитет и усклађеност производа, материјала или услуга са одређеним стандардима, обезбеђујући доследност, поузданост и задовољство купаца.

- Усклађеност са безбедношћу: Инспекције процењују поштовање безбедносних прописа, смерница и индустријских стандарда како би се спречиле незгоде, повреде или опасности на радним местима, објектима или јавним просторима.

- Усклађеност са прописима: Инспекције обезбеђују усклађеност са законским захтевима, прописима, кодексима и стандардима које су успоставили регулаторни органи или индустријски органи како би се избегле казне, новчане казне или законске обавезе.

- Унапређење процеса: Кроз идентификацију недостатака и могућности за побољшање, инспекције доприносе оптимизацији процеса, повећању ефикасности и иницијативама за смањење трошкова.

Врсте инспекција:

- Инспекција производа: Инспекције производа укључују испитивање готове робе, компоненти или материјала да би се проверио квалитет, спецификације, функционалност и усклађеност са стандардима пре дистрибуције или употребе.

- Инспекција процеса: Инспекције процеса процењују производне процесе, процедуре или операције да би се идентификовале неефикасности, одступања или неусаглашености и примениле корективне мере за побољшање перформанси и квалитета.

- Инспекција објекта: Инспекције објеката процењују стање, безбедност и усклађеност зграда, инфраструктуре, опреме и контроле животне средине како би се обезбедило безбедно и погодно радно окружење.

- Регулаторна инспекција: Регулаторне инспекције спроводе владине агенције, регулаторна тела или овлашћени ревизори да би се обезбедила усклађеност са законима, прописима и стандардима који регулишу одређене индустрије или активности.

Процес инспекције:

- Припрема и планирање: Инспектори дефинишу циљеве, критеријуме и обим, развијају контролне листе за инспекцију и планирају активности како би осигурали систематско и темељно испитивање предмета.

- Инспекција на лицу места: Инспектори спроводе визуелне инспекције, мерења, тестове или интервјуе, упоређујући посматране услове или праксу са утврђеним критеријумима, стандардима или прописима.

- Документација и извештавање: Инспектори бележе налазе, запажања и одступања, документују доказе путем фотографија, узорака или извештаја и саопштавају резултате релевантним заинтересованим странама, истичући области за побољшање или корективне мере.

- Праћење и верификација: Инспектори могу пратити како би осигурали да се корективне радње спроводе, верификују усклађеност са препорукама и прате континуирано поштовање стандарда или прописа кроз периодичне инспекције и ревизије.

Главне разлике између ревизије и инспекције

- Намена:

- Ревизија:

- Проверите тачност финансијских информација.

- Проценити усклађеност са прописима и интерним контролама.

- inspekcija:

- Обезбедите усклађеност са стандардима, спецификацијама или захтевима.

- Идентификујте недостатке, одступања или неусаглашености.

- Ревизија:

- Обим:

- Ревизија:

- Свеобухватан преглед процеса, процедура или система.

- Фокус на финансијске евиденције, операције и интерне контроле.

- inspekcija:

- Специфично испитивање производа, процеса или просторија.

- Процените квалитет, безбедност и усклађеност са прописима.

- Ревизија:

- Исход:

- Ревизија:

- Пружа сигурност о финансијској тачности и усклађености.

- Нуди препоруке за побољшање процеса.

- inspekcija:

- Идентификује недостатке или неусаглашености које захтевају корективне мере.

- Обезбеђује поштовање стандарда квалитета, безбедности и прописа.

- Ревизија:

Последње ажурирање: 05. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Овај чланак пружа свеобухватно поређење између ревизије и инспекције, нудећи богато знање о оба истражна процеса.

Иако је објашњење дато за ревизију и инспекцију детаљно, дубља анализа ограничења и потенцијалних недостатака за обе методе додала би додатни вредан увид.

Слажем се, било би корисно укључити сегмент о потенцијалним недостацима или изазовима који могу бити повезани и са ревизијом и са инспекцијом.

Делим исто осећање. Истраживање недостатака ревизије и инспекције би понудило уравнотеженији поглед на њихову ефикасност и корисност.

Чланак истиче основне разлике између ревизије и инспекције са јасним, сажетим тачкама. Нуди добро структурирану табелу поређења, која помаже у брзом разумевању разлика.

Апсолутно, детаљна табела поређења је веома корисна. То је добро написан чланак са информативним садржајем.

Да, чланак је веома проницљив и пружа богато знање о теми ревизије и инспекције.

Детаљно поређење ревизије и инспекције у чланку нуди драгоцен увид у њихове одговарајуће методологије и сврху, служећи као идеалан извор информација за разумевање разлика.

Овај чланак одлично објашњава кључне разлике између ревизије и инспекције, а детаљна поређења дају веома свеобухватно разумевање оба термина.

потпуно се слажем. Детаљна објашњења олакшавају разумевање концепта и ревизије и инспекције.

Сматрао сам да су примери наведени у чланку веома помогли у разликовању ревизије и инспекције.

Овај чланак ефикасно разјашњава суптилне разлике између ревизије и инспекције, нудећи свеобухватну анализу обе истражне методе.

потпуно се слажем. Детаљно истраживање ревизије и инспекције у чланку пружа јасно и заокружено разумевање оба процеса.

Док чланак добро ради разлику између ревизије и инспекције, фокус на предности ревизије и инспекције могао би се избалансирати за непристрасну перспективу.

Слажем се, одељак о предностима може изгледати мало искривљен према користима ревизије. Било би корисно укључити како обе методе имају своје предности и недостатке.

Чланак пружа одличан увид у ревизију и инспекцију, међутим, неутралније поређење предности и мана би побољшало укупну поузданост информација.

Овај чланак ефективно наглашава суштинске разлике између ревизије и инспекције, нудећи свеобухватан увид у оба начина истраге.

Чланак одлично прави разлику између ревизије и инспекције, пружајући темељно испитивање разлика и њихових функција.

Слажем се, детаљан приступ чланка у разграничењу ревизије и инспекције је веома информативан и нуди јасно разумевање оба процеса.

Детаљно испитивање ревизије и инспекције у чланку је заиста проницљиво, пружајући свеобухватно разумевање њихових јединствених улога.

Овај чланак ефективно представља разлику између ревизије и инспекције, нудећи свеобухватно знање о њиховим улогама и методологијама.

Ценим јасноћу у дефинисању разлика. Детаљан приступ чланка је похвалан.

Примери и поређења дати у чланку олакшавају разумевање разлика између ревизије и инспекције.