Прямі та непрямі витрати — це два різні облікові терміни, які представляють витрати підприємства. Як прямі витрати, так і непрямі витрати виконуються для зручності підтримки точності у фінансовій звітності компанії.

Ключові винесення

- Прямі витрати прив'язані до виробництва товарів або послуг; непрямі витрати не пов'язані безпосередньо з виробництвом

- Прямі витрати можна віднести до конкретних об'єктів витрат; непрямі витрати розподіляються між кількома об’єктами витрат

- Прямі витрати є змінними; непрямі витрати можуть бути постійними або змінними.

Прямі та непрямі витрати

Різниця між прямими та непрямими витратами полягає в тому, що прямі витрати можна відстежити. Вони обмежені певним відділом і призначені лише для того, щоб принести користь цьому конкретному відділу. Ці витрати пов’язані з усіма фабричними витратами, тоді як непрямі витрати не відстежуються, оскільки вони не відносяться до якоїсь конкретної області.

Прямі витрати обмежені щоденною діяльністю бізнесу. Ці витрати пов’язані з усіма офісними витратами компанії.

Це витрати, використані перед виготовленням матеріалу та під час виробництва матеріалу. Це загальнозаводські витрати.

Непрямі витрати - це витрати, які не пов'язані з витратами на виробництво. Ці витрати використовуються для регулювання бізнесу.

Таблиця порівняння

| Параметр порівняння | Прямі витрати | Непрямі витрати |

|---|---|---|

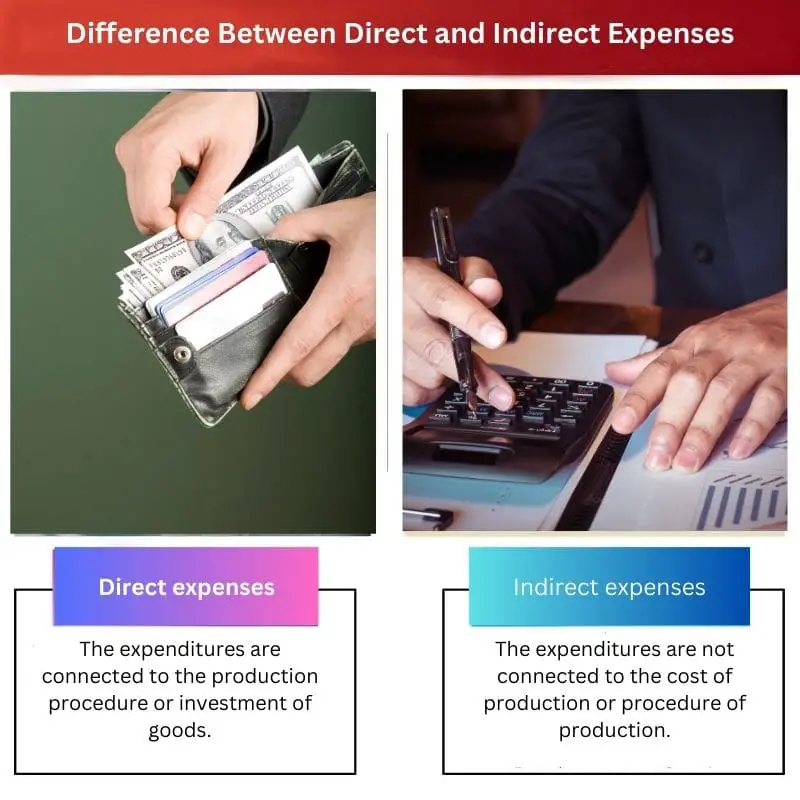

| Сенс | Витрати пов'язані з процесом виробництва або інвестуванням товару. | Витрати не пов'язані з собівартістю або технологією виробництва. |

| Мета розрахунку | Він розраховується, щоб знати валовий прибуток підприємства. | Він розраховується, щоб дізнатися чистий прибуток підприємства. |

| Собівартість продукції | Вони включаються до складу витрат проданих або виготовлених товарів. | Вони включені в орендну плату, податки, комунальні витрати тощо. |

| Фінансова звітність | Вони розміщені в господарському обліку. | Вони транслюються у звіті про прибутки та збитки. |

| Стосується | Ці витрати пов'язані з фабрикою. | Платежі, пов'язані з офісом, пов'язані з непрямими витратами. |

| Необхідні для | Важливо знати фактичні витрати виробництва. | Необхідно знати звіт про доходи підприємства. |

Що таке прямі витрати?

Прямі витрати - це витрати, які використовуються в процесі створення продукту та його послуг після виготовлення продукту. Ці витрати простежуються й обмежуються конкретним відділом і працівниками.

Прямі витрати – це частина фінансової звітності підприємства, яка ведеться для відстеження витрат компанії. Єдиною метою прямих витрат є допомога одному офісу.

Прямі витрати коливаються залежно від рівня виробництва, але є незмінними для кожного виробництва блок і відбуваються під наглядом і підзвітністю керівника відділу.

Прямі витрати використовуються для оцінки валового прибутку компанії. Ці витрати необхідно знати суттєві витрат продукту. Ці витрати використовуються для класифікації та адміністрування витрат між відділами.

Що таке непрямі витрати?

Непрямі витрати не прив'язані до собівартості продукції. Це все канцелярські витрати. Вони існують у щоденному процесі бізнесу.

Непрямі витрати не включаються у вартість товару. Вони використовуються для оцінки чистого прибутку підприємства, і його необхідно знати Довідка про доходи.

У постійних непрямих витратах норма витрат є фіксованою та обробляється протягом періоду проекту. На відміну від цього, повторювані непрямі витрати оплачуються періодично.

Непрямі витрати заводу - це витрати, які виникають під час виробництва. Адміністративні непрямі витрати - це витрати, пов'язані з організаційними діями.

Основні відмінності між прямими та непрямими витратами

- Непрямі витрати включаються до витрат на продані або виготовлені товари, тоді як непрямі витрати включаються до ціни оренди, податків і комунальних послуг.

- Прямі витрати пов'язані з витратами, пов'язаними з заводом, і необхідно знати фактичну вартість продукту. Навпаки, усі витрати, пов’язані з офісом, пов’язані з непрямими витратами, і необхідно знати звіт про доходи компанії.

- https://www.sciencedirect.com/science/article/pii/S0885392402005973

- https://www.jacionline.org/article/S0091-6749(02)87113-5/fulltext

Останнє оновлення: 11 червня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Я розмірковував над відмінністю цих двох бухгалтерських термінів. Здається, що прямі витрати легше відстежувати, ніж непрямі, через їх специфічний характер.

Відмінність між прямими та непрямими витратами ретельно продемонстровано тут, проливаючи світло на їхні індивідуальні потреби у веденні фінансової документації підприємства.

Ця інформація широко відома серед бізнесменів. Стаття не пропонує нічого інноваційного.

Згоден, стаття покращує розуміння цих понять, заробляючи собі гідну репутацію.

Стаття ретельно аналізує відмінності між прямими та непрямими витратами, надаючи читачам глибоке розуміння обох термінів бухгалтерського обліку.

У статті вміло пояснюється розбіжність між прямими та непрямими витратами, розкриваючи їхні відповідні функції з надзвичайною ясністю.

Контраст між прямими та непрямими витратами пояснюється значною мірою. Це дуже корисно як для підприємців, так і для спеціалістів з бухгалтерського обліку.

Ретельне порівняння цих витрат у статті виявляється неоціненним для будь-кого, хто займається бізнесом.

Контраст між прямими та непрямими витратами представлений у надзвичайно зрозумілий спосіб, пропонуючи перевагу тим, хто прагне зрозуміти ці бухгалтерські концепції.

Детальне роз’яснення, надане для розрізнення цих витрат, безсумнівно, сприятиме поглибленню розуміння цієї бухгалтерської термінології серед читачів.

Важливо розуміти значення прямих і непрямих витрат для визначення фінансового стану компанії. У цій статті чітко та ефективно наголошено на цих моментах.

Звичайно, ця стаття висвітлює важливість диференціації цих витрат для забезпечення точного фінансового обліку в бізнесі.

Вичерпне порівняння прямих і непрямих витрат у статті є безцінним ресурсом для тих, хто заглиблюється у сферу бізнесу. Похвальне пояснення цих понять.

Пояснення прямих і непрямих витрат у цій статті є справді повчальним і дає читачам глибоке розуміння їх різниці.

Я згоден, докладне порівняння цих витрат у статті є навчальним посібником для всіх, хто наважується на бізнес.

Ця стаття ствердно пояснює різні атрибути прямих і непрямих витрат, уособлюючи важливий посібник для зацікавлених сторін, які орієнтуються у сфері торгівлі.

Ретельне протиставлення прямих і непрямих витрат у цій статті, безперечно, стане основним інструментом для підприємців і бухгалтерів.

Стаття забезпечує виняткове дослідження відмінностей між прямими та непрямими витратами, надаючи читачам глибоке розуміння цих концепцій.

Пояснення прямих і непрямих витрат було докладно викладено, що робить його навчальним і повчальним для всіх ентузіастів бізнесу.

Безсумнівно, це роз’яснення є корисним, особливо якщо розглядати його з комплексної точки зору.

Стаття містить вичерпну інформацію, ефективно розрізняючи прямі та непрямі витрати. Дуже важливо добре розуміти ці терміни у сфері бізнесу.

Детальне пояснення статті є відносно надмірним і непрактичним для тих, хто знайомий із темою.

Дійсно, ясність у визначенні цих термінів заслуговує похвали. Це може бути особливо корисним для підприємців-початківців, які починають займатися бізнесом.