Triển vọng của mọi doanh nghiệp là có sự tăng trưởng và đạt được. Việc phân tích sự tăng trưởng có thể được thực hiện thông qua các thông số khác nhau của các nhà phân tích. Báo cáo thu nhập phục vụ như là dấu hiệu của sự tăng trưởng đó.

Báo cáo thu nhập có thể được chia thành hai thành phần chính, đó là doanh thu và lợi nhuận.

Chìa khóa chính

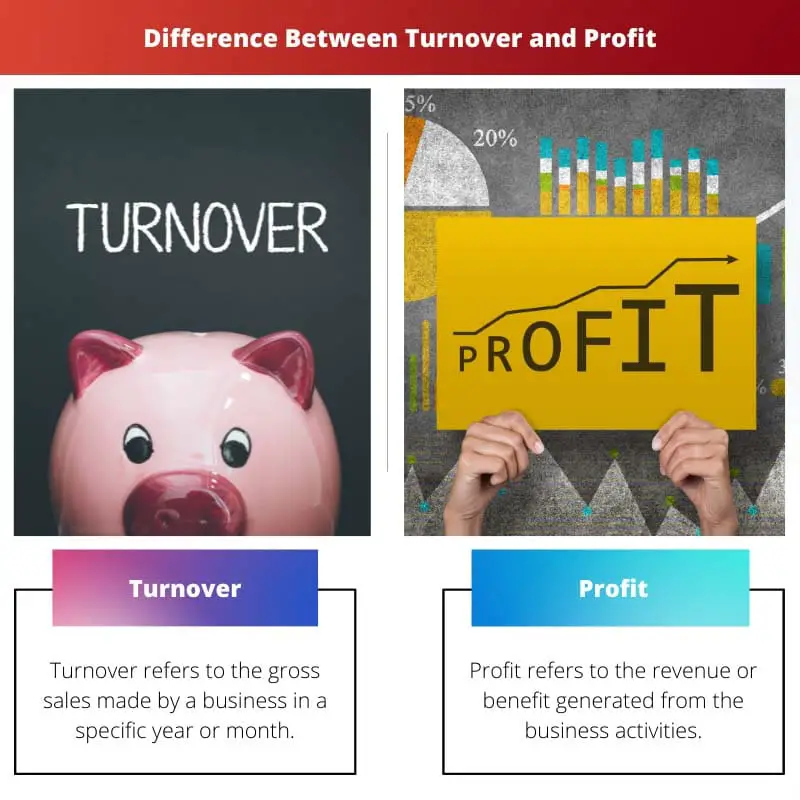

- Doanh thu thể hiện tổng doanh thu hoặc doanh thu của công ty, trong khi lợi nhuận đo lường thu nhập sau khi hạch toán chi phí và giá thành.

- Doanh thu cho biết hoạt động kinh doanh và thị phần, nhưng lợi nhuận cho thấy sức khỏe tài chính và khả năng sinh lời.

- Tăng doanh thu không đảm bảo lợi nhuận cao hơn, vì chi phí và chi phí cũng có thể tăng lên.

Doanh thu so với lợi nhuận

Sự khác biệt giữa doanh thu và lợi nhuận là doanh thu là sản phẩm của doanh thu, trong khi lợi nhuận là sản phẩm của doanh thu. Doanh thu không phụ thuộc vào lợi nhuận, trong khi lợi nhuận phụ thuộc vào doanh thu của một doanh nghiệp.

Doanh thu còn được gọi là topline, doanh thu và bán hàng. Doanh thu là điểm khởi đầu của một báo cáo thu nhập. Thuật ngữ này cũng được sử dụng trong đầu tư. Tỷ lệ doanh thu nhanh sẽ tạo ra nhiều hoa hồng hơn cho nhà môi giới.

Mặt khác, lợi nhuận còn được gọi là Điểm mấu chốt, lợi nhuận ròng, thu nhập ròng và lợi nhuận sau thuế. Lợi nhuận là điểm kết thúc của một báo cáo thu nhập.

Việc tính toán lợi nhuận được thực hiện bằng cách tính các thông số khác như giá vốn hàng bán, chi phí bán hàng & quản lý (bán hàng chung và quản lý), lợi nhuận gộp, lợi nhuận hoạt động và lợi nhuận ròng.

Bảng so sánh

| Các thông số so sánh | Doanh thu | Lợi nhuận |

|---|---|---|

| Định nghĩa | Doanh thu đề cập đến tổng doanh thu được thực hiện bởi một doanh nghiệp trong một năm hoặc tháng cụ thể | Lợi nhuận đề cập đến doanh thu hoặc lợi ích được tạo ra từ các hoạt động kinh doanh |

| Các loại | Doanh thu hoạt động và doanh thu phi hoạt động | Lợi nhuận gộp, lợi nhuận hoạt động và lợi nhuận ròng |

| Công thức | Doanh thu có thể được tính bằng cách nhân đơn giá bán với số lượng đơn vị đã bán | Lợi nhuận có thể được tính bằng cách trừ doanh thu cho chi phí |

| phụ thuộc lẫn nhau | Doanh thu không phụ thuộc vào lợi nhuận | Lợi nhuận phụ thuộc vào doanh thu |

| Vài cái tên khác | Topline, doanh thu và bán hàng | Điểm mấu chốt, lợi nhuận ròng, thu nhập ròng, lợi nhuận sau thuế |

Doanh thu là gì?

Doanh thu là một khái niệm bắt nguồn từ kế toán. Doanh thu đề cập đến các hoạt động được thực hiện bởi một doanh nghiệp.

Nó cung cấp cái nhìn sâu sắc về quá trình thu tiền mặt của công ty từ các khoản phải thu và hàng tồn kho của công ty được bán nhanh như thế nào. Doanh thu tổng thể có thể cung cấp tổng doanh thu của một công ty.

Trong đầu tư, doanh thu đề cập đến tỷ lệ phần trăm của danh mục đầu tư được bán trong một năm hoặc tháng cụ thể. Tỷ lệ doanh thu nhanh sẽ tạo ra nhiều hoa hồng hơn cho nhà môi giới đối với các giao dịch được thực hiện.

Tổng doanh thu của công ty được tính theo doanh thu, đặc biệt là ở Châu Á và Châu Âu.

Hai tài sản chính của bất kỳ doanh nghiệp nào là hàng tồn kho và các khoản phải thu. Cả hai loại axit này đều yêu cầu đầu tư một khoản tiền mặt lớn và điều quan trọng là phải đánh giá xem doanh nghiệp sẽ thu tiền mặt nhanh như thế nào.

Tỷ lệ doanh thu được sử dụng để đánh giá như vậy. Tỷ lệ này tính toán số tiền thu được từ hàng tồn kho và các khoản đầu tư phải thu. Công thức tính tỷ lệ vòng quay các khoản phải thu là lấy doanh số bán tín dụng chia cho các khoản phải thu bình quân.

Công thức tính toán doanh thu hàng tồn kho là tổng chi phí của tất cả hàng hóa đã bán, được chia cho hàng tồn kho trung bình của doanh nghiệp cụ thể đó.

Tỷ lệ thu được theo doanh thu được sử dụng rộng rãi bởi các nhà đầu tư và phân tích cơ bản để đo lường sự phát triển của doanh nghiệp. Nó cũng giúp họ hiểu liệu công ty có phải là một khoản đầu tư tốt hay không.

Lợi nhuận là gì?

Lợi nhuận được hiểu là Doanh thu hay lợi ích được tạo ra từ hoạt động kinh doanh. Lợi nhuận kiếm được là Bằng cách khấu trừ chi phí, phí tổn và thậm chí cả thuế được duy trì trong các hoạt động.

Lợi nhuận có thể được giữ sang một bên hoặc có thể được tái đầu tư trở lại vào hoạt động kinh doanh. Lợi nhuận được tính trên tổng doanh thu từ các giao dịch kinh doanh.

Lợi nhuận luôn nhỏ hơn tổng chi phí trong các giao dịch kinh doanh. Nó được hạch toán sau khi tất cả các chi phí. Mục đích chính của mọi doanh nghiệp là đạt được lợi nhuận dưới nhiều hình thức khác nhau.

Các nhà phân tích xác định lợi nhuận theo nhiều cách khác nhau, như lợi nhuận hàng đầu hoặc lợi nhuận trước thuế và các chi phí khác. Lợi nhuận có thể được chia thành ba loại chính - lợi nhuận hoạt động, lợi nhuận gộp và lợi nhuận ròng.

Tất cả ba loại lợi nhuận được tìm thấy trên báo cáo thu nhập.

Các loại lợi nhuận khác nhau rất hữu ích để cung cấp thông tin chi tiết về hiệu suất của công ty để phân tích so với các doanh nghiệp tương tự. Lợi nhuận gộp được tính bằng cách khấu trừ COGS (Giá vốn hàng bán) khỏi tổng doanh thu.

Lợi nhuận hoạt động được tính bằng cách lấy tổng lợi nhuận gộp trừ đi chi phí hoạt động. Lợi nhuận ròng được tính bằng cách trừ thuế và lãi từ lợi nhuận hoạt động được tính toán.

Cả ba loại lợi nhuận này đều có mối quan hệ qua lại với nhau. Lợi nhuận đóng một vai trò thiết yếu trong việc phân tích báo cáo tài chính của một doanh nghiệp, tạo cơ sở cho các quy trình ra quyết định khác nhau.

Mục đích cốt lõi của mọi doanh nghiệp là điều hành hoạt động của mình và kiếm được lợi nhuận, cao hơn tổng chi phí, thuế và lãi.

Sự khác biệt chính giữa Doanh thu và Lợi nhuận

- Doanh thu đề cập đến mạng lưới bán hàng của một doanh nghiệp, trong khi lợi nhuận đề cập đến thu nhập còn lại sau khi trừ đi tất cả các chi phí của một doanh nghiệp.

- Doanh thu là điểm bắt đầu của báo cáo thu nhập, trong khi lợi nhuận là điểm kết thúc của báo cáo thu nhập.

- Doanh thu được tính trước khi trừ đi các chi phí lớn, trong khi lợi nhuận được tính bằng phần còn lại sau khi trừ đi các chi phí.

- Doanh thu có thể được phân thành hai loại chính - hoạt động và không hoạt động trong khi lợi nhuận có thể được phân thành ba loại chính - lợi nhuận hoạt động, lợi nhuận gộp và lợi nhuận ròng.

- Doanh thu là sản phẩm của doanh thu, trong khi lợi nhuận là sản phẩm của doanh thu.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1911-3846.2011.01093.x

- https://link.springer.com/article/10.1023/A:1012430513430

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết có vẻ ít thông tin hơn. Không có sự phân tích sâu sắc về doanh thu và lợi nhuận là gì. Mặt khác, văn bản là thỏa đáng để đọc.

Giải thích mang tính kỹ thuật cao, nó cung cấp cái nhìn sâu sắc toàn diện về doanh thu và lợi nhuận.

Việc thiếu các ví dụ thực tế sẽ làm giảm chất lượng của lời giải thích.

Một bài viết rất hữu ích dành cho các nhà đầu tư và nhà phân tích, những người cần hiểu nhanh về sự khác biệt giữa hai khái niệm quan trọng này.

Tác giả nêu rõ những khác biệt quan trọng giữa doanh thu và lợi nhuận, khiến cuốn sách trở thành một hướng dẫn tham khảo tuyệt vời.

Lời giải thích về doanh thu và lợi nhuận khá cơ bản và nó không cung cấp cái nhìn sâu sắc thực sự về phân tích tài chính.