Nhiều chương trình tài chính khác nhau có thể giúp bạn bảo vệ và tiết kiệm cho thời gian nghỉ hưu thoải mái. Tuy nhiên, vì tất cả các chế độ hưu trí đều có những đặc điểm và ưu điểm riêng nên không dễ để hiểu được chế độ nào phù hợp với yêu cầu của bạn.

Chìa khóa chính

- 401(k) là một kế hoạch hưu trí có đóng góp xác định, trong khi lương hưu là một kế hoạch có lợi ích xác định.

- Nhân viên đóng góp vào tài khoản 401(k) của họ, trong khi người sử dụng lao động tài trợ cho các kế hoạch lương hưu.

- Số dư tài khoản 401(k) phụ thuộc vào hiệu suất thị trường, trong khi trợ cấp hưu trí được xác định trước và đảm bảo.

401k so với Lương hưu

401(k) là một kế hoạch đóng góp được xác định trong đó nhân viên có thể đóng góp một tỷ lệ phần trăm tiền lương của họ vào tài khoản đầu tư và người sử dụng lao động có thể phù hợp với một phần đóng góp. Kế hoạch hưu trí là một kế hoạch phúc lợi xác định trong đó người sử dụng lao động đảm bảo một khoản thu nhập hưu trí cụ thể dựa trên các yếu tố như tiền lương và số năm phục vụ.

Trong trường hợp của 401(k), bạn có thể quyên góp bao nhiêu thu nhập của mình tùy thích, miễn là bạn không vượt quá giới hạn thanh toán hàng năm.

Trong trường hợp lương hưu, chủ lao động của bạn sẽ quyết định số tiền quyên góp. Thật không may, điều này đôi khi có thể dẫn đến việc thiếu vốn. Lương hưu thiếu vốn có nguy cơ không đáng để chi trả những lợi ích đã hứa.

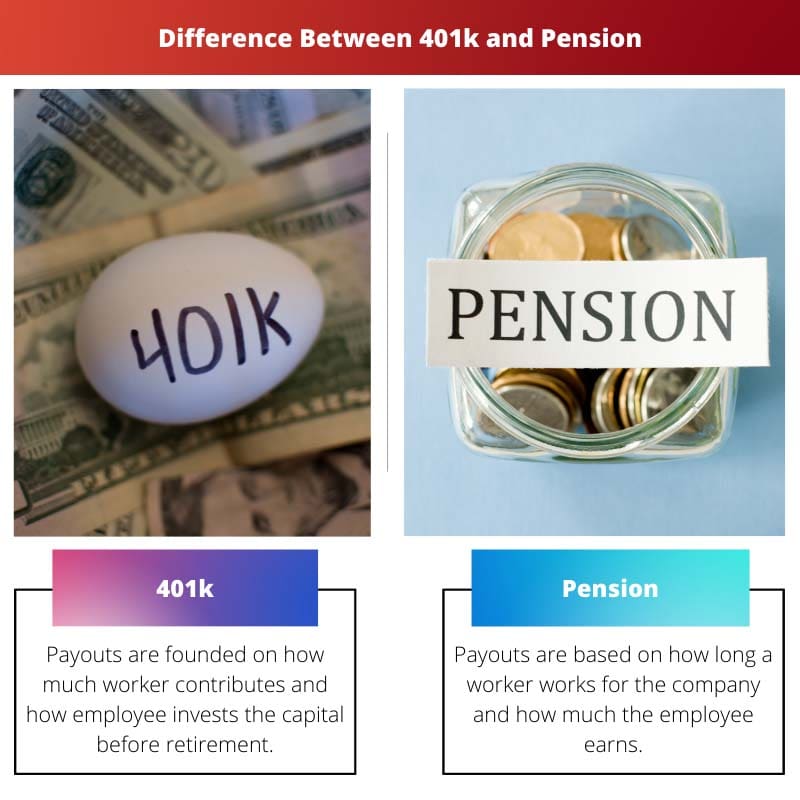

Bảng so sánh

| Các thông số so sánh | 401k | Pension |

|---|---|---|

| Trúng | Các khoản thanh toán được dựa trên số tiền người lao động đóng góp và cách người lao động đầu tư vốn trước khi nghỉ hưu | Các khoản thanh toán dựa trên thời gian một công nhân làm việc cho công ty và số tiền mà nhân viên đó kiếm được |

| Các khoản thanh toán kéo dài bao lâu? | Cho đến khi hết tiền | Mãi mãi |

| Ai tài trợ cho tài khoản? | Chủ yếu là nhân viên (người sử dụng lao động có thể phù hợp với một số đóng góp) | Chủ yếu là người sử dụng lao động |

| Ai quản lý các khoản đầu tư và chịu rủi ro đầu tư? | Chủ yếu là nhân viên | Chủ yếu là người sử dụng lao động |

| Ai có quyền kiểm soát tiền trước khi nghỉ hưu? | Một nhân viên có thể chuyển tiền sang 401k khác nếu rời công ty (được gọi là tái đầu tư) | Người sử dụng lao động giữ lại cho đến khi người lao động nghỉ việc |

401k là gì?

A 401k sơ đồ là một trong những cấu trúc quen thuộc nhất của sơ đồ đóng góp xác định. Với một 401k, bạn chọn quyên góp một khoản thu nhập của mình vào tài khoản hưu trí mà bạn xử lý các khoản đầu tư.

Bất kỳ sự phát triển và tăng trưởng đầu tư nào trong quỹ 401k đều được miễn thuế và không có mui xe về sự tiến bộ của một tài khoản cá nhân.

Với 401k truyền thống, vốn bạn đóng góp từ thu nhập của mình được loại trừ khỏi thu nhập chịu thuế của bạn, nghĩa là bạn sẽ được tạm dừng thuế ngay bây giờ.

Nhiều nhà tuyển dụng đề xuất các khoản đóng góp tương tự với chương trình 401(k) của họ, nghĩa là họ quyên góp thêm tiền vào tài khoản của nhân viên (đến một mức cụ thể) bất cứ khi nào nhân viên chuẩn bị đóng góp.

Hưu trí là gì?

Kế hoạch hưu trí (còn được gọi là kế hoạch phúc lợi) là một tài khoản hưu trí do chủ lao động của bạn tài trợ và tài trợ. Nó được thành lập dựa trên một kỹ thuật liên quan đến tuổi tác, mức lương và số năm bạn đã thực hiện và phục vụ tại công ty của mình.

Với lương hưu, chủ lao động của bạn cung cấp cho bạn một khoản phí hàng tháng đều đặn, bắt đầu khi nghỉ hưu và kéo dài cho đến hết đời.

Với lương hưu, người chủ của bạn chấp nhận tất cả các mối đe dọa để trả lương cho bạn khi nghỉ hưu. Họ để lại của cải cho bạn mỗi năm bạn lao động và tổ chức bất kỳ khoản đầu tư nào trong suốt thời gian sử dụng quỹ hưu trí của bạn.

Sự khác biệt chính giữa 401k và Lương hưu

Có thể thêm những điểm khác biệt chính sau đây giữa các gói 401k và Pension như được nêu dưới đây:

- Không đơn giản để người lao động biết vốn của họ được đầu tư vào đâu và nó được thực hiện như thế nào, không có sự lựa chọn nào như chế độ lương hưu.

- Lương hưu thường được phát hiện là người chiến thắng rõ ràng. Tuy nhiên, cách thông minh của kế hoạch 401k có thể mang lại những lợi thế giúp bạn nghỉ hưu thoải mái và hạnh phúc.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Cập nhật lần cuối: ngày 19 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Lập kế hoạch nghỉ hưu là một quá trình phức tạp và việc hiểu được sự khác biệt giữa kế hoạch 401(k) và kế hoạch hưu trí là rất quan trọng đối với các cá nhân.

Các cá nhân khác nhau có thể tìm thấy các kế hoạch khác nhau phù hợp hơn dựa trên mục tiêu nghỉ hưu và hoàn cảnh tài chính của họ.

Việc quản lý các khoản đầu tư và thời gian thanh toán là những cân nhắc quan trọng trong kế hoạch nghỉ hưu.

Hiểu phạm vi quản lý đầu tư trong kế hoạch 401(k) và vai trò của người sử dụng lao động trong quỹ hưu trí là điều cần thiết khi lập kế hoạch nghỉ hưu.

Việc ra quyết định sáng suốt là rất quan trọng để có một quỹ hưu trí an toàn.

Trong khi các kế hoạch 401(k) mang lại sự linh hoạt trong đầu tư thì lương hưu lại mang lại nguồn thu nhập hưu trí đáng tin cậy, cả hai đều có giá trị riêng.

Điều quan trọng là phải nhận ra sự cân bằng giữa các lựa chọn này.

Mức độ kiểm soát tiết kiệm hưu trí là điểm khác biệt chính giữa hai loại kế hoạch nghỉ hưu này.

Người sử dụng lao động đóng một vai trò quan trọng trong việc định hình bối cảnh nghỉ hưu cho nhân viên của họ thông qua các kế hoạch này.

Mức độ rủi ro vốn có trong các kế hoạch này cũng ảnh hưởng đến việc ra quyết định.

Các kế hoạch nghỉ hưu này có ý nghĩa quan trọng đối với tình hình tài chính của cá nhân và việc lựa chọn kế hoạch này cần được cân nhắc cẩn thận tùy theo hoàn cảnh cá nhân.

Hiểu được sự đóng góp, các khoản thanh toán và nguồn tài trợ của từng kế hoạch là điều cần thiết cho việc lập kế hoạch nghỉ hưu.

Việc tài trợ và quản lý đầu tư của người sử dụng lao động có những rủi ro và lợi ích khác nhau trong các kế hoạch này.

Lương hưu được tài trợ bởi người sử dụng lao động, mang lại nguồn thu nhập có thể dự đoán được khi nghỉ hưu, trong khi tài khoản 401(k) phụ thuộc vào đóng góp của nhân viên và hiệu suất thị trường.

Bản chất được đảm bảo của phúc lợi hưu trí mang lại sự đảm bảo tài chính cho người về hưu.

Việc điều hướng sự khác biệt giữa kế hoạch lương hưu và kế hoạch 401(k) đòi hỏi phải có sự suy nghĩ thấu đáo về các mục tiêu tài chính và khả năng chấp nhận rủi ro.

Điều cần thiết là phải đánh giá tác động lâu dài của các kế hoạch này đối với thu nhập hưu trí.

Nhu cầu nghỉ hưu an toàn đòi hỏi phải xem xét cẩn thận các lựa chọn này.

Kế hoạch 401(k) cho phép bạn đầu tư một phần tiền lương của mình vào thị trường tài chính, trong khi lương hưu dựa trên số tiền cố định bạn sẽ nhận được sau khi nghỉ hưu.

Có, và nhân viên có thể chọn số tiền họ muốn đóng góp vào quỹ 401(k) của mình.

401(k) cho phép các cá nhân có nhiều quyền kiểm soát đối với các khoản đóng góp hưu trí của mình, trong khi các kế hoạch lương hưu hạn chế hơn về sự lựa chọn của nhân viên.

Hoàn toàn có thể, quyền tự do đưa ra quyết định đầu tư trong quỹ 401(k) là một lợi thế đáng kể.

Điều quan trọng là phải hiểu các sắc thái của từng kế hoạch để đưa ra quyết định sáng suốt về tiết kiệm hưu trí.