يمكن أن تساعدك العديد من المخططات المالية المختلفة على الحماية والادخار من أجل تقاعد مريح. ومع ذلك ، نظرًا لأن جميع مخططات التقاعد لها خصائصها ومزاياها ، فليس من السهل فهم أي منها مناسب لمتطلباتك.

الوجبات السريعة الرئيسية

- 401 (ك) هو خطة تقاعد محددة المساهمة ، في حين أن المعاش هو خطة مزايا محددة.

- يساهم الموظفون في حساباتهم 401 (ك) ، بينما يمول أصحاب العمل خطط التقاعد.

- 401 (ك) تعتمد أرصدة الحساب على أداء السوق ، في حين أن مزايا المعاشات التقاعدية محددة مسبقًا ومضمونة.

401k مقابل المعاشات التقاعدية

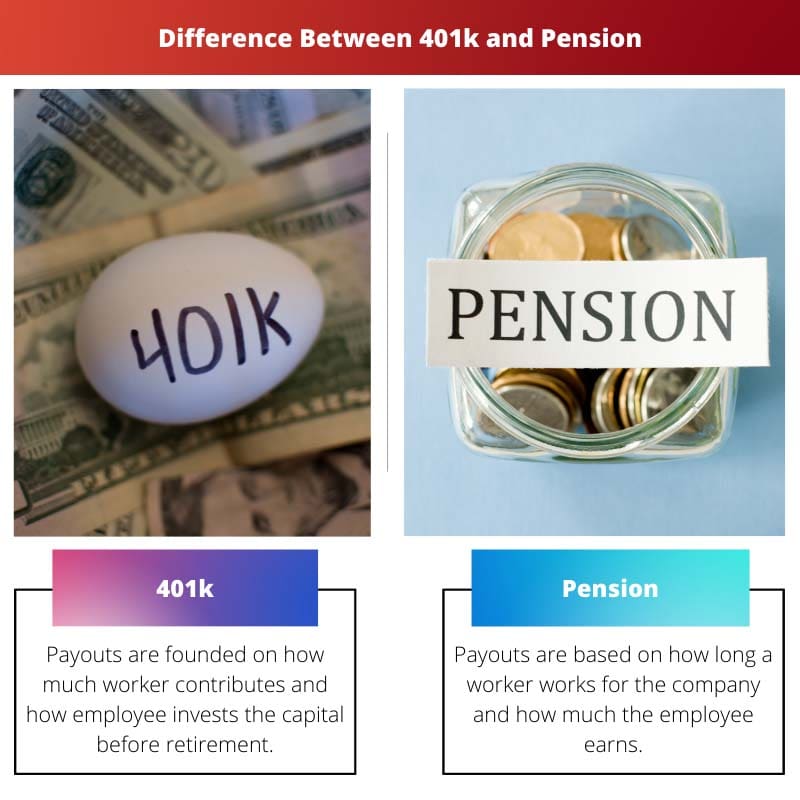

401 (ك) عبارة عن خطة مساهمة محددة حيث يمكن للموظفين المساهمة بنسبة من رواتبهم في حساب الاستثمار ، ويمكن لأصحاب العمل مطابقة جزء من المساهمة. نظام التقاعد هو خطة مزايا محددة حيث يضمن أصحاب العمل مبلغًا محددًا من دخل التقاعد بناءً على عوامل مثل الراتب وسنوات الخدمة.

في حالة 401(ك)، يمكنك التبرع بالقدر الذي تفضله من أرباحك، طالما أنك لا تتجاوز حدود الدفع السنوية.

في حالة المعاش التقاعدي، يقرر صاحب العمل مقدار التبرع. ولسوء الحظ، يمكن أن يؤدي هذا في بعض الأحيان إلى نقص التمويل. إن معاشات التقاعد التي تعاني من نقص التمويل معرضة لخطر عدم استحقاقها دفع المزايا الموعودة.

جدول المقارنة

| معلمات المقارنة | 401k | معاش |

|---|---|---|

| دفعات | تستند المدفوعات على مقدار مساهمة العامل وكيف يستثمر الموظف رأس المال قبل التقاعد | تعتمد المدفوعات على المدة التي يعمل فيها العامل في الشركة ومقدار ما يكسبه الموظف |

| كم من الوقت تستمر المدفوعات؟ | حتى ينفد المال | إلى الأبد |

| من يمول الحساب؟ | في الغالب الموظف (قد يتناسب صاحب العمل مع بعض التبرعات) | في الغالب صاحب العمل |

| من يدير الاستثمارات ويتحمل مخاطر الاستثمار؟ | بشكل رئيسي الموظف | صاحب العمل بشكل رئيسي |

| من الذي يتحكم بالمال قبل التقاعد؟ | يمكن للموظف نقل الأموال إلى 401 ألفًا أخرى إذا ترك الشركة (يُسمى التمديد) | يحتفظ صاحب العمل حتى يتقاعد الموظف |

ما هو 401 كيلو؟

A 401k المخطط هو أحد أكثر الهياكل المألوفة لنظام المساهمة المحددة. مع 401k، تختار التبرع بمبلغ من دخلك في حساب تقاعد تتعامل مع استثماراته.

أي تطوير ونمو استثمار في 401k ينشأ معفاة من الضرائب ، وليس هناك غطاء محرك السيارة على تطوير حساب خاص.

باستخدام 401 ألف تقليدي ، يتم حذف رأس المال الذي تساهم به من دخلك من أرباحك الخاضعة للضريبة ، مما يعني أنك ستتلقى وقفًا ضريبيًا الآن.

يقترح العديد من أصحاب العمل مساهمات مماثلة مع مخططاتهم 401 (ك) ، مما يعني أنهم يتبرعون بأموال إضافية لحساب الموظف (حتى مستوى معين) عندما يقوم الموظف بإعداد مساهماتهم.

ما هو المعاش التقاعدي؟

خطة المعاشات التقاعدية (المعروفة أيضًا باسم خطة المزايا) هي حساب تقاعد يتم تمويله ورعايته من قبل صاحب العمل الخاص بك. لقد تأسس على تقنية تتضمن عمرك وراتبك وعدد السنوات التي أديتها وخدمتها في شركتك.

مع المعاش التقاعدي، يضمن لك صاحب العمل دفع رسوم شهرية منتظمة، تبدأ عند التقاعد وتستمر لبقية حياتك.

فيما يتعلق بالمعاشات التقاعدية، يتبنى صاحب العمل جميع التهديدات لمنحك راتبًا عند التقاعد. إنهم يدخرون لك الثروة في كل عام تقوم فيه بالعمل وينظمون أي استثمارات على مدار عمر صندوق التقاعد الخاص بك.

الفرق الرئيسي بين 401k والمعاشات التقاعدية

يمكن إضافة الاختلافات الرئيسية التالية بين 401 ألف وخطط المعاشات التقاعدية كما هو مذكور أدناه:

- من السهل أن يرى العمال أين يتم استثمار رأس مالهم وكيف يتم تنفيذه ، فلا يوجد خيار مثل نظام المعاشات التقاعدية.

- كثيرا ما يتم الكشف عن المعاشات على أنها المنتصر الظاهري. لكن الطريقة الذكية لخطة 401k يمكن أن تعطي مزايا تجعل تقاعدًا مريحًا وسعيدًا.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

آخر تحديث: 19 أغسطس 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يعد التخطيط للتقاعد عملية معقدة، وفهم الفروق بين 401 (ك) وخطط التقاعد أمر بالغ الأهمية للأفراد.

قد يجد الأفراد المختلفون خططًا مختلفة أكثر ملاءمة بناءً على أهدافهم التقاعدية وظروفهم المالية.

تعد إدارة الاستثمارات ومدة الدفع من الاعتبارات الرئيسية في التخطيط للتقاعد.

إن فهم نطاق إدارة الاستثمار في خطط 401 (ك) ودور أصحاب العمل في صناديق التقاعد أمر ضروري عند التخطيط للتقاعد.

إن اتخاذ القرارات المستنيرة أمر بالغ الأهمية لتقاعد آمن.

في حين أن خطط 401 (ك) توفر مرونة في الاستثمار، فإن المعاشات التقاعدية توفر مصدرا يمكن الاعتماد عليه لدخل التقاعد، وكلاهما له مزاياه الخاصة.

من المهم التعرف على المفاضلات بين هذه الخيارات.

يعد مستوى السيطرة على مدخرات التقاعد هو الفرق الرئيسي بين هذين النوعين من خطط التقاعد.

يلعب أصحاب العمل دورًا مهمًا في تشكيل مشهد التقاعد لموظفيهم من خلال هذه الخطط.

وتؤثر درجة المخاطر الكامنة في هذه الخطط أيضًا على عملية صنع القرار.

ولخطط التقاعد هذه آثار كبيرة على الرفاهية المالية للأفراد، وينبغي أن يتم اختيار الخطة مع دراسة متأنية للظروف الفردية.

يعد فهم المساهمات والمدفوعات والتمويل لكل خطة أمرًا ضروريًا للتخطيط للتقاعد.

يمثل تمويل صاحب العمل وإدارة الاستثمارات مخاطر ومكافآت مختلفة في هذه الخطط.

يتم تمويل معاشات التقاعد من قبل أصحاب العمل، مما يوفر تدفقًا يمكن التنبؤ به من الدخل عند التقاعد، في حين تعتمد حسابات 401 (ك) على مساهمات الموظفين وأداء السوق.

الطبيعة المضمونة لاستحقاقات التقاعد توفر الأمن المالي للمتقاعدين.

يتطلب التنقل بين الاختلافات بين خطط المعاشات التقاعدية وخطط 401 (ك) تفكيرًا مدروسًا في الأهداف المالية وتحمل المخاطر.

ومن الضروري تقييم الآثار الطويلة الأجل لهذه الخطط على دخل التقاعد.

إن الحاجة إلى تقاعد آمن تتطلب دراسة متأنية لهذه الخيارات.

تسمح لك خطط 401(ك) باستثمار جزء من راتبك في السوق المالية، بينما تعتمد المعاشات التقاعدية على مبلغ ثابت من المال الذي ستحصل عليه بعد التقاعد.

نعم، ويمكن للموظفين اختيار المبلغ الذي يريدون المساهمة فيه في 401 (ك).

يسمح 401 (ك) للأفراد بقدر كبير من السيطرة على مساهماتهم التقاعدية، في حين أن خطط التقاعد أكثر تقييدا من حيث اختيار الموظف.

من المؤكد أن حرية اتخاذ قرارات الاستثمار في 401 (ك) تعد ميزة كبيرة.

من المهم أن نفهم الفروق الدقيقة في كل خطة من أجل اتخاذ قرار مستنير بشأن توفير التقاعد.