إذا احتاج معهد أو منظمة إلى إنفاق الأموال لشراء شيء ما أو استثماره في مفهوم معين ، فعليهم تتبع أموالهم.

ومع ذلك ، فإن النفقات التي يتعين عليهم مواجهتها تكون مربحة أيضًا ، أو أنهم يعانون من خسائر في بعض الأحيان.

هناك العديد من المفاهيم التي تشمل الفكرة الكاملة للمصروفات التي تديرها وتكملها منظمة أو مؤسسة معينة من أي نوع. اثنان من هذه المفاهيم هما 1. النفقات الرأسمالية ، و 2. ربح المصروفات.

الوجبات السريعة الرئيسية

- تتضمن النفقات الرأسمالية شراء أصول طويلة الأجل أو إدخال تحسينات على الأصول الحالية ، والتي توفر مزايا لأكثر من سنة مالية واحدة. في المقابل ، تتعلق نفقات الإيرادات بالمصروفات المتكبدة في السياق العادي للعمليات التجارية.

- تزيد المصروفات الرأسمالية من قدرة الشركة على الكسب ويتم تسجيلها في الميزانية العمومية ، بينما تحافظ نفقات الإيرادات على القدرة على الكسب ويتم تسجيلها في بيان الدخل.

- النفقات الرأسمالية غير متكررة وتؤدي إلى الاستحواذ على الأصول الثابتة، في حين أن نفقات الإيرادات متكررة وترتبط بالأداء اليومي للأعمال.

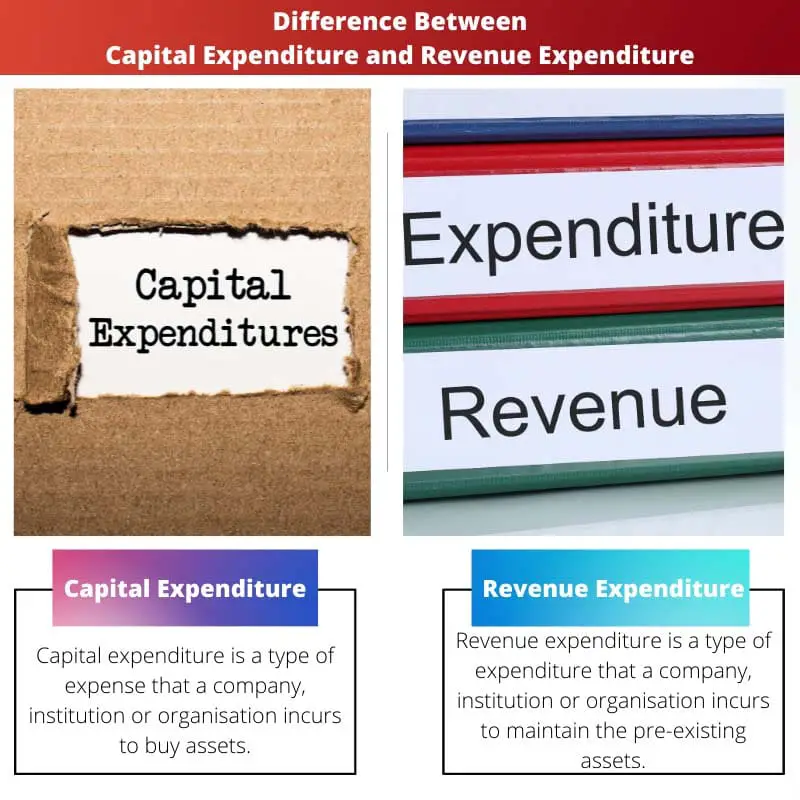

النفقات الرأسمالية مقابل نفقات الإيرادات

يشير المصروفات الرأسمالية إلى الأموال التي تستخدمها الشركة لاقتناء أو ترقية الأصول المادية مثل الممتلكات أو المباني الصناعية أو المعدات ، مع رؤية طويلة الأجل. نفقات الإيرادات هي إنفاق قصير الأجل يستخدم للتشغيل اليومي للأعمال ، مثل الإصلاح والصيانة والرواتب واللوازم المكتبية.

الإنفاق الرأسمالي هو نوع من مصروف أن تتكبد شركة أو مؤسسة أو منظمة لشراء الأصول وبالتالي زيادة عمر الأصول الموجودة مسبقًا.

يمكن أن تكون الأصول أي شيء يعتمد على نوع الشركة والأعمال التي تعمل بها الشركة.

نفقات الإيرادات هي نوع من النفقات التي تتكبدها شركة أو مؤسسة أو منظمة للحفاظ على الأصول الموجودة مسبقًا. يُعرف أيضًا باسم النفقات التشغيلية أو OPEX.

تعتبر صيانة أصل معين موجود مسبقًا بمثابة مصروفات ضمن نفقات الإيرادات.

جدول المقارنة

| معلمات المقارنة | النفقات الرأسمالية | نفقات الإيرادات |

|---|---|---|

| المعنى / التعريف | تُعرف النفقات التي تقبلها منظمة أو مؤسسة لشراء أصل وزيادة عمر الأصول الحالية بالنفقات الرأسمالية. | تُعرف المصروفات التي تنشأ لصيانة الأصول الحالية باسم نفقات الإيرادات. |

| مدة الدراسة | طويل | قصير |

| قيمة الأصول | يتم زيادة قيمة الأصل. | لا يتم زيادة قيمة الأصل. |

| رسملة | متوفرة | غير متوفرة |

| إيرادات الأعمال | تبقى عائدات الأعمال غير متأثرة. | يتم تقليل إيرادات الأعمال. |

ما هو الإنفاق الرأسمالي؟

الإنفاق الرأسمالي هو شكل من أشكال الإنفاق الذي تقبله العديد من الشركات والشركات والمؤسسات والمنظمات لشراء أصل جديد تمامًا ، وبالتالي زيادة عمر الأصول الموجودة مسبقًا.

يتم تناولها أيضًا كمصروفات رأس المال أو النفقات الرأسمالية. يتم شراء العديد من الأصول الثابتة لضرورة الشركة والتي تعد جزءًا من النفقات الرأسمالية.

إذا كانت الشركة عبارة عن مصنع ، فستتطلب العديد من الأصول الثابتة. بخلاف ذلك ، تعتبر مصاريف بناء العقار أيضًا نفقات رأسمالية.

تتطلب العديد من الشركات أيضًا معدات ومواد أولية لإنتاجها الإضافي ، والتي يتم احتسابها أيضًا في النفقات الرأسمالية ، والتي يتم تحديدها أيضًا إذا كان قرارًا ماليًا رئيسيًا أو ثانويًا.

بمجرد اتخاذ القرار ، تكتمل النفقات ، وإذا اعتبرت النفقات قرارًا ماليًا رئيسيًا ، يجتمع العديد من الأشخاص الرئيسيين العاملين في الشركة المعنية ويتخذون المزيد من الإجراءات. يساعد تتبع نفقات رأس المال أيضًا في فرض الضرائب.

بالنسبة للإجراءات الضريبية المختلفة ، تتم رسملة المصروفات ضمن فئة النفقات الرأسمالية إجباريًا.

بخلاف ذلك ، تأخذ الشركة أيضًا في الاعتبار استخدام الأصل وكيف سيزيد من عمر الأصول الموجودة مسبقًا.

إذا اشترت شركة أحد الأصول ، فسيتم شراؤها أيضًا لأسباب مختلفة مثل إصلاح أحد الأصول ، واستبدال أصل موجود مسبقًا ، وإعداد أصل لأغراض تجارية وما إلى ذلك.

ما هي الإيرادات المصروفات؟

نفقات الإيرادات هي نوع من النفقات التي تقبلها الشركة لصيانة الأصول الأخرى الموجودة.

يقوم بإصلاح الأصول الموجودة مسبقًا من شركة معينة حيث يتم استخدام الأموال للحفاظ على حالة الأصل وإعادته إلى حالة أفضل.

تُعرف نفقات الإيرادات أيضًا بمصروفات الإيرادات أو ببساطة كمصروفات تشغيلية أو نفقات تشغيلية. هناك نوعان رئيسيان من مصروفات الإيرادات ، نفقات الإيرادات غير المباشرة ونفقات الإيرادات المباشرة.

تندرج عملية السلع والخدمات المختلفة التي تشارك في التصنيع الكامل للشركة والتكاليف والمصروفات التي يتم تكبدها خلال ذلك الوقت ضمن فئة النفقات المباشرة.

تندرج التكاليف والمصروفات المختلفة التي يتم تكبدها أثناء توزيع السلع والخدمات المختلفة ضمن فئة النفقات غير المباشرة.

المصاريف المباشرة هي المصاريف التي تحدث عندما تكون العملية جارية ، بينما المصاريف غير المباشرة هي المصاريف التي تحدث عند انتهاء العملية.

هناك أمثلة مختلفة على نفقات الإيرادات. إذا قامت شركة ما بشراء معدات لتنفيذ مهام مختلفة ومن المفترض أن يتم دفع تكلفة الصيانة الشهرية لتلك المعدات ، فإن هذه التكلفة تندرج تحت قسم نفقات الإيرادات.

جميع الإدخالات والمعاملات الشهرية التي يتم إجراؤها لهذه المعدات المعينة هي جزء من نفقات الإيرادات.

الاختلافات الرئيسية بين النفقات الرأسمالية ونفقات الإيرادات

- تتضمن المصروفات الرأسمالية المصروفات التي حدثت لشراء أصول جديدة. من ناحية أخرى ، تشمل نفقات الإيرادات المصروفات التي حدثت للحفاظ على الأصول الموجودة مسبقًا.

- تظل إيرادات الأعمال غير متأثرة بالنفقات الرأسمالية. من ناحية أخرى ، يتم تقليص إيرادات الأعمال بسبب نفقات الإيرادات.

- يُعرف الإنفاق الرأسمالي أيضًا باسم CAPEX. من ناحية أخرى ، تُعرف نفقات الإيرادات أيضًا باسم OPEX.

- يمكن أن تحقق الشركة أرباحًا طويلة الأجل بسبب الإنفاق الرأسمالي. من ناحية أخرى ، يمكن أن تحقق الشركة أرباحًا قصيرة الأجل بسبب نفقات الإيرادات.

- النفقات الرأسمالية غير متكررة. من ناحية أخرى ، فإن نفقات الإيرادات متكررة.

- رسملة متاح في النفقات الرأسمالية. من ناحية أخرى ، الرسملة غير متوفرة في نفقات الإيرادات.

- تظهر بعض نفقات رأس المال إما في بيان الدخل أو الميزانية العمومية. من ناحية أخرى ، فإن مصروفات الإيرادات بالكامل كلها آذان في بيان الدخل.

- https://www.tandfonline.com/doi/pdf/10.1080/00137917508965140

- https://www.sciencedirect.com/science/article/pii/S0161893810000475

آخر تحديث: 13 يوليو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يلقي هذا التحليل الضوء على الاختلافات بين النفقات الرأسمالية والإيرادات. ومن المثير للاهتمام أن نرى كيف تختلف الأرباح من هذه النفقات وكيف تؤثر على الصحة المالية للشركة.

توضح الأمثلة الواردة في هذه المقالة بوضوح كيف تلعب النفقات الرأسمالية والإيرادات دورًا حاسمًا في القرارات المالية للشركة.

هذه مجرد نظرة عامة بسيطة على المفاهيم، وهناك مناقشات مالية أعمق بكثير ينبغي معالجتها.

فشل المقال في معالجة تعقيدات الأمثلة الواقعية للنفقات الرأسمالية ونفقات الإيرادات، مما يجعلها سطحية إلى حد ما وغير غنية بالمعلومات بشكل كامل

تقدم المقالة شرحًا تفصيليًا للغاية للفرق بين النفقات الرأسمالية ونفقات الإيرادات، مما يسهل على القراء فهم هذه المفاهيم المالية المعقدة.

يعد التصنيف الصحيح للنفقات الرأسمالية ونفقات الإيرادات أمرًا بالغ الأهمية للأغراض الضريبية، ويمكن أن يؤثر هذا الفصل بشكل كبير على الصحة المالية للشركة.

ومن المثير للاهتمام أن نلاحظ كيف تؤثر نفقات الإيرادات في نهاية المطاف على الدخل الإجمالي للأعمال، مما يدل على أهمية الإدارة الفعالة لهذه النفقات.

من المهم أن يكون لدى الشركة فهم واضح لكيفية إدارة النفقات، ومن المهم إضافة هذه النفقات إلى الميزانية العمومية للحصول على فهم واضح للوضع المالي للمنظمة.